OWU, czyli ogólne warunki ubezpieczenia mieszkania

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Warto się zapoznać ogólnymi warunkami ubezpieczenia (OWU), ponieważ dokument ten zawiera informacje na temat zasad, na jakich towarzystwo zobowiązało się, poprzez zawarcie umowy ubezpieczenia, chronić mienie ubezpieczonego. Ze względu na formalny prawno–ubezpieczeniowy język jakim pisane są warunki ubezpieczenia większość osób w ogóle ich nie czyta. Kilkadziesiąt stron pisanych drobnym druczkiem również nikogo nie zachęca do lektury. Nie będę nikogo namawiał do czytania OWU od deski do deski, ale chciałbym zwrócić uwagę na najbardziej istotne kwestie w nich zawarte.

Warianty zakresu ubezpieczenia

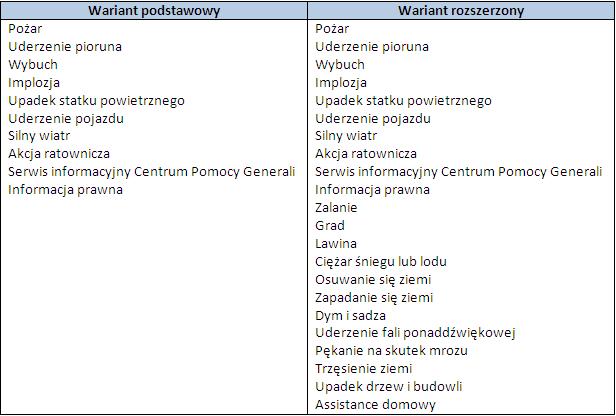

Na przykładzie ubezpieczenia domownik oferowanego przez towarzystwo ubezpieczeniowe Generali chciałbym pokazać jak różny może być zakres poszczególnych wariantów ubezpieczenia. Warto o to zapytać agenta, żeby nie być niemile zaskoczonym w przypadku wystąpienia zdarzenia losowego. Bardzo ważne, żeby ubezpieczenie w pełni spełniało nasze oczekiwania. W końcu płacimy składkę i chcemy za nią otrzymać pełnowartościowy produkt. W ofercie Generali zakres ubezpieczenia jest różny dla budynków wybudowanych i w budowie. Tabela poniżej pokazuje 2 warianty ubezpieczenia dla budynków wybudowanych.

Zobacz także: Ubezpieczenie mieszkania lub domu – na co zwrócić uwagę?

REKLAMA

Tak jak pokazuje tabela warianty ubezpieczenia różnią się znacząco między sobą. Oczywiście różna jest także składka za każdy z tych wariantów. Tak jak pisałem powyżej ważne jest, żeby mieć świadomość za jakie zdarzenia otrzymamy wypłatę świadczenia. Jeżeli płacimy mniejszą składkę to oczywiste jest, że otrzymamy za nią mniejszy zakres ubezpieczenia.

Zobacz także: Jak nie nabrać się na promocje i zabiegi marketingowe?

Wyłączenia odpowiedzialności

Kolejną bardzo ważną informacją zawartą w OWU są wyłączenia odpowiedzialności, czyli lista szkód za jakie towarzystwo nie wypłaci świadczenia. W OWU domownik obok tak oczywistych wyłączeń jak szkody powstałe w wyniku wojny, działania promieniowania radioaktywnego, spożycia przez ubezpieczonego alkoholu istnieją wyłączenia szkód wyrządzonych w mieniu znajdującym się na balkonie lub tarasie, w elementach stałych przed ich zainstalowaniem lub w trakcie instalowania. Bardzo częstym wyłączeniem stosowanym przez większość towarzystw ubezpieczeniowych są również szkody będące następstwem przenikania wód gruntowych. Ubezpieczenie to nie obejmuje również szkód na zwierzętach i roślinach.

Zobacz także: Jak oszczędzać na zakupach?

Franszyza

Warto zwrócić również uwagę na rodzaj i wysokość franszyzy stosowanej przez towarzystwo. A co to w ogóle jest franszyza i jakie są jej rodzaje. Franszyza jest to określona kwotowo lub procentowo wartość do wysokości której towarzystwo nie wypłaca świadczenia. Np. jeżeli w OWU wysokość franszyzy wynosi 200 zł a szkoda została wyceniona przez towarzystwo na 170 zł poszkodowany nie otrzyma żadnej wypłaty świadczenia. Towarzystwa stosują 2 rodzaje franszyzy: franszyzę integralną i franszyzę redukcyjną. W przypadku franszyzy integralnej jeżeli świadczenie przekroczy wartość franszyzy to towarzystwo wypłaci 100% wartości świadczenia. Przy zastosowaniu franszyzy redukcyjnej wypłata świadczenia zostanie pomniejszona o wartość franszyzy. Różnicę pokazuje poniższa tabela.

Zobacz także: Czym jest III filar?

Zasada proporcji

Wiele osób, żeby zaoszczędzić na składce ubezpieczeniowej decyduje się na ubezpieczenie swojej nieruchomości poniżej jej wartości np. dom o wartości 1 mln zł zostaje ubezpieczony na 500000 zł czyli na 50% wartości. W takim przypadku występuje niedoubezpieczenie nieruchomości i w przypadku wystąpienia zdarzenia ubezpieczeniowego towarzystwo może zastosować zasadę proporcji, czyli pomniejszyć wypłatę świadczenia o wysokość procentu niedoubezpieczenia. Zasada ta nie ma zastosowania jeżeli niedoubezpieczenie nie przekracza 20%. Tabela obrazuje stosowanie tego mechanizmu przez towarzystwa.

Zobacz także: Elixir – sesje bankowe i godziny przelewów

Limity odpowiedzialności

Oprócz wyszczególnionych w polisie sum ubezpieczenia należy pamiętać także o stosowanych limitach odpowiedzialności ograniczających wypłatę świadczenia. I tak w przypadku zniszczenia czy utracenia biżuterii i gotówki łącznie limit odpowiedzialności dla ubezpieczenia Domownik wynosi maksymalnie 5000 zł a dla samej gotówki maksymalnie 1000 zł.

Jak widać z powyższego, proste z pozoru ubezpieczenie nieruchomości, posiada obszerne ogólne warunki ubezpieczenie pełne różnych czasem skomplikowanych definicji ubezpieczeniowych. Dlatego tak ważne jest, aby poświęcić odrobinę więcej czasu na omówienie OWU z agentem lub pośrednikiem. Poświęcenie tych paru dodatkowych minut może nas ustrzec w przyszłości przed stresem związanym z brakiem wypłaty świadczenia z powodu błędów przy zawieraniu umowy ubezpieczenia.

Zobacz także: Czym różni się IKE od IKZE?

REKLAMA

REKLAMA