RPP znowu obniża stopy

REKLAMA

REKLAMA

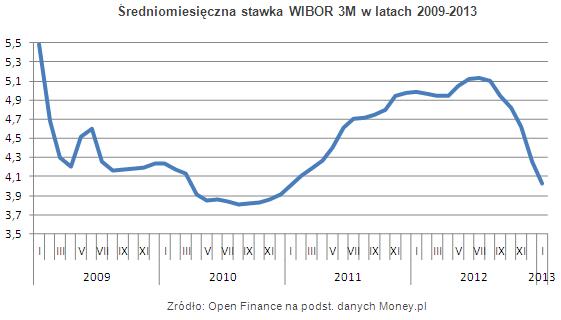

Najpopularniejszą bazą wyznaczania oprocentowania kredytów hipotecznych w złotych jest 3-mies. stawka WIBOR, a ta od wakacji ubiegłego roku praktycznie bez przerwy spada. Od szczytu wskaźnik obniżył się już o ponad 120 pkt bazowych, na czym korzystają osoby spłacające kredyty hipoteczne w złotych. Przez pół roku ich miesięczne obciążenie z tytułu spłaty kredytu rozłożonego na 30 lat spadło o ponad 12 proc. (77 zł na każde 100 tys. zł kredytu), co w przypadku spłacania 300 tys. zł oznacza miesięczną oszczędność na poziomie ok. 230 złotych.

REKLAMA

REKLAMA

Warto jednak pamiętać, że to czysto teoretyczne wyliczenia, bo w każdym banku skala obniżek i czas ich wejścia w życie będzie inne. Instytucje mają bowiem własne wzory na wyliczanie oprocentowania, czasem jego aktualizacja ma miejsce co miesiąc, a czasem co trzy miesiące. W wielu bankach styczniowa i lutowa obniżka stóp zostanie uwzględniona dopiero na przełomie marca i kwietnia, gdy rozpocznie się nowy kwartał kalendarzowy.

Zobacz także: Zdolność kredytowa przekłada się na wielkość kupowanego mieszkania

REKLAMA

Dzisiejsza decyzja Rady (główna stopa procentowa wynosić będzie 3,75 proc.) wróży, że to nie koniec obniżek WIBOR-u i spadku oprocentowania kredytów. Poprawia to nie tylko sytuację osób spłacających już kredyty, ale i tych potencjalnie nimi zainteresowanych. Z jednej strony niższa rata zwiększa dostępność kredytów, a z drugiej rośnie dzięki temu zdolność kredytowa. To pocieszenie dla osób chcących zaciągnąć kredyt, bo sytuacja na rynku nie jest dla nich sprzyjająca – banki zdecydowanie częściej podnoszą marże niż je obniżają i żądają wkładu własnego (do 20 proc.).

Z notowań kontraktów terminowych FRA wynika, iż rynek oczekuje dalszych obniżek stóp i stawek WIBOR. Według obecnych stawek kontraktów FRA, na wiosnę WIBOR 3M ma spaść w okolice 3,60 proc., ale warto zaznaczyć, że jeszcze miesiąc temu oczekiwane spadki były większe (do 3,50 proc.). Rynek oczekuje, że latem 3M WIBOR wynosić będzie 3,25–3,30 proc.

Zobacz także: Czy w 2013 roku będzie łatwiej o kredyt?

REKLAMA

REKLAMA