Kredyt w euro trudno dostępny i mniej atrakcyjny

REKLAMA

REKLAMA

Kredyty walutowe powinny być dostępne tylko dla osób osiągających dochód w walucie kredytu – tak nadzór uzasadnia planowaną nowelizację rekomendacji S, która ma obowiązywać od marca 2013 r. Z uwagi na to, że banki mają mieć dodatkowe sześć miesięcy na jej wdrożenie, szeroko dostępne kredyty walutowe powinny zniknąć z rynku najpóźniej we wrześniu przyszłego roku. Już dziś ich dostępność jest bardzo ograniczona – według danych ZBP w ten sposób finansowany jest zakup zaledwie 3 na 100 nabywanych nieruchomości mieszkaniowych (dane za III kw. br.; udział kredytów w euro wynosił 2,42%).

REKLAMA

REKLAMA

Zobacz także: Elixir – sesje bankowe i godziny przelewów

Wysokość wynagrodzenia a kredyt w euro?

Z kredytów walutowych korzystają osoby lepiej zarabiające – banki same wprowadziły bowiem dość restrykcyjne kryteria dochodowe ograniczające dostępność takiego finansowania. BZ WBK wymaga dochodu na poziomie co najmniej 10 tys. zł netto gdy o kredyt wnioskuje jedna osoba i 15 tys. zł netto w przypadku gospodarstwa. Minimum 15 tys. zła wymaga też Alior Bank, jednak bez względu na to czy o kredyt wniosku jedna osoba czy gospodarstwo. Analogiczny limit w Deutsche Banku wynosi 12 tys. zł netto. Na tym tle liberalne wydają się wymagania Raiffeisen Banku i Polbanku–8 tys. zł netto na gospodarstwo - oraz Getin Noble Banku - niespełna 7 tys. zł brutto (!). Kryterium dochodowego nie mają mBank i MultiBank. Kredyty w euro, ale tylko dla zarabiających w tej walucie (czyli takie, jakie będzie w przyszłości dopuszczał nadzór), mają jeszcze w ofercie bank Pekao SA i BOŚ.

Zobacz także: Opóźnia się wprowadzenie nowej rekomendacji T

REKLAMA

Wysokość rat

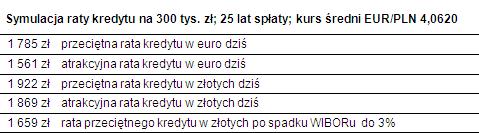

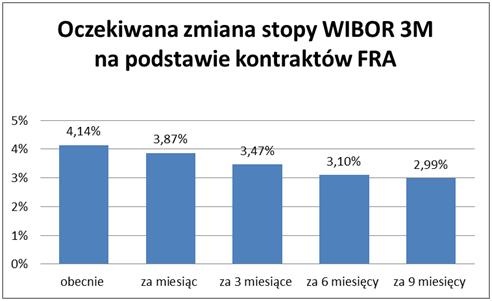

Przeciętne oprocentowanie kredytów w euro wynosi dziś 4,58%, a przeciętna marża 4,3% - wynika z zestawienia Home Brokera (300 tys. zł, 25% wkładu własnego). Dla porównania, przeciętne oprocentowanie kredytów w złotych wynosi 5,94%, w tym 1,45% marży. Uwzględniając spread walutowy (przyjęto kursy BZ WBK z 27 grudnia - 3,9401 i 4,1839) rata przeciętnego kredytu na 300 tys. zł w euro wynosi dziś 1785 zł (25 lat spłaty), a przeciętnego kredytu w złotych – 1922 zł. Gdyby jednak ziściły się oczekiwania rynku, który dziś „obstawia” spadek 3-miesięcznej stopy WIBOR do 3,1% za sześć miesięcy i 2,99% za dziewięć miesięcy, rata przeciętnego kredytu w złotych powinna spaść w takiej perspektywie do ok. 1659 zł, czyli poniżej obecnej raty przeciętnego kredytu w euro (przyjęto oprocentowanie 4,45%; notowania kontraktów FRA na Euribor nie wskazują, aby stopa, od której zależy oprocentowanie kredytów w euro miała się istotnie zmienić). Taki scenariusz ma szansę zrealizować się jeszcze przed wejściem w życie znowelizowanej rekomendacji S. Spowodowałby on, że kredyty w euro, obarczone ryzykiem kursowym, straciłyby sens.

Zobacz także: Jak zarobić na kredycie mieszkaniowym?

Czy złotówki staną się realną konkurencją dla euro?

W rzeczywistości sprawa jest jednak bardziej skomplikowana. O ile bowiem przeciętna rata kredytu w złotych nie odbiega znacząco od raty, którą można uznać za atrakcyjną (w naszym przykładzie różnica wynosi 53 zł), to w przypadku przeciętnego i atrakcyjnego kredytu w euro różnica jest znacząca (224 zł). Wynika to stąd, że oferta kredytowania w euro jest dużo bardziej zróżnicowana niż oferta kredytowania w złotych. W dwóch z trzech banków, wyróżniających się ofertą w euro, tj. w BZ WBK i Raiffeisen Banku, możliwe jest uzyskanie marży nawet poniżej 3%, czyli znacznie poniżej rynkowej średniej. Na potrzeby tej analizy przyjęliśmy więc, że atrakcyjny kredyt w euro jest oprocentowany na poziomie 3,3%. Poziom ten znacznie odbiega od przeciętnej dla całego rynku. Jest też wyższy od oprocentowania przeciętnego kredytu w złotych, jakiego możemy spodziewać się za 2-3 kwartały. Gdy jednak weźmiemy pod uwagę potencjalne oprocentowanie atrakcyjnego dziś kredytu w złotych (marża 1,15%)za pół roku do dziewięciu miesięcy (notowania kontraktów FRA sugerują, że powinno ono spaść do 4,15%), to można przyjąć, że uwzględniając brak kosztu spreadu walutowego oraz brak ryzyka kursowego, tak oprocentowany kredyt w złotych będzie stanowił atrakcyjną alternatywę dla kredytu w euro.

Zobacz także: Czy można uzyskać kredyt na dom do generalnego remontu?

Artur Wach, dyrektor Lion’s House

Spadek oprocentowania kredytów w złotych, jakiego można oczekiwać w perspektywie 2-3 kwartałów, oczywiście pod warunkiem, że banki nie podniosą znacząco marż, może spowodować pojawienie się na rynku mieszkaniowymi dodatkowego popytu inwestycyjnego. Już dziś klienci Lion’s House sygnalizują, że kredyt oprocentowany na ok. 4,5%, pozbawiony ryzyka walutowego i kosztu spreadu, wyraźnie zwiększa atrakcyjność inwestowania na rynku nieruchomości.

Inne planowane zmiany w rekomendacji S:

• Odejście od obecnego limitu wysokości miesięcznych zobowiązań kredytowych do zarobków netto (50% dla zarabiających średnią krajową lub mniej i 65% dla zarabiających powyżej średniej)

• Wprowadzenie obowiązku posiadania wkładu własnego – 10% w 2014 r. i 20% w 2015 r. (lub 10% przy ubezpieczeniu kredytu) przy zakupie nieruchomości mieszkaniowej i 50% przy zakupie nieruchomości komercyjnej

• Wydłużenie maksymalnego okresu kredytowania stosowanego do wyliczenia zdolności kredytowej z 25 do 30 lat

• Ograniczenie okresu spłaty kredytów hipotecznych do 35 lat

Zobacz także: Rośnie popularność kredytów rodzinnych

Katarzyna Siwek, Magdalena Piórkowska

Home Broker

REKLAMA

REKLAMA