Banki rezygnują z udzielania kredytów we franku

REKLAMA

REKLAMA

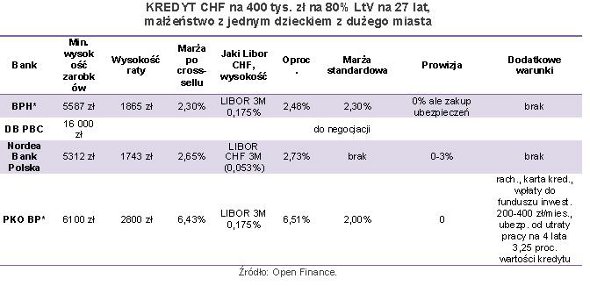

We wtorek z udzielania kredytów hipotecznych w szwajcarskiej walucie wycofały się banki należące do BRE – mBank i MultiBank. W środę dołączył do nich Alior. Nieco wcześniej, bo wiosną tego roku, kredyty w szwajcarskiej walucie przestał oferować również Polbank. W efekcie po kredyt we franku można obecnie pójść już tylko do: BPH, Nordei, PKO BP i DB PBC.

REKLAMA

REKLAMA

Kredyt we franku tylko przy wysokim dochodzie

Przy czym PKO BP proponuje zaporową przekraczającą 6 proc. marżę, która sprawia, że przedsięwzięcie to jest nieopłacalne. W DB PBC też nie jest łatwo.

– Można powiedzieć, że w praktyce nie udzielamy kredytów we franku. Zdarza się to w wyjątkowych sytuacjach i to wyłącznie dla klientów private bankingu – mówi Sabina Salomon, rzecznik DB PBC.

Zobacz także: Jak zarobić na franku szwajcarskim?

REKLAMA

Warto dodać, że minimalny dochód takiego klienta powinien wynosić co najmniej 16 tys. zł netto.

Gdzie po kredyt we franku?

Ostoją franka pozostali więc jedynie BPH i Nordea Bank. Co planują? Jak na razie zgodnie odpowiadają, że utrzymają franka w ofercie. Dla amatorów tego typu kredytów szczególne znaczenie mają deklaracje Banku Nordea, bo jest on najbardziej aktywny na rynku kredytów w szwajcarskiej walucie. I to jego akcja kredytowa w dużym stopniu stoi za 6-proc. udziałem szwajcarskich kredytów w wartości całej sprzedaży. Jak podaje Związek Banków Polskich, w ostatnim kwartale zeszłego roku i pierwszym tego roku (nie ma jeszcze danych za II kw.) na każde 100 zł wypłacone na finansowanie nieruchomości, 6 zł wypłacane było właśnie w postaci kredytów w CHF. Po statystykach ZBP widać, że rosnący kurs waluty sprawił, że franki stały się ostatnio bardziej popularne niż jeszcze na początku zeszłego roku, kiedy to ich udział wahał się między 4 a 5 proc. Nie bez przyczyny. Kredyty we franku, jeśli mają niewysoką marżę, wciąż potrafią kusić. Rata 27-letniego kredytu w wysokości 400 tys. zł na 80 proc. wartości nieruchomości w Nordei, przy marży 2,65 p.p., wynosi niecałe 1750 zł, podczas gdy taki sam kredyt w złotych z niską (1 p.p.) marżą ma ratę 2422 zł. Nawet po uwzględnieniu kosztów spreadu rata kredytu frankowego jest o ponad 20 proc. niższa niż złotowego.

Zobacz także: Zmalało zainteresowanie „Rodziną na Swoim”

Decyzje banków mogą wydawać się zaskakujące, bo wysokie notowania waluty to najlepszy moment na zaciąganie kredytu walutowego. Mają jednak swoje powody. W czasie obecnej zawieruchy na rynkach walutowych trudniej im pozyskiwać CHF. Trudno również instytucjom finansowym patrzeć ze spokojem, jak z powodu wzrostu kursu franka rośnie zadłużenie ich klientów, podczas gdy wartość zabezpieczenia kredytu, czyli mieszkanie, nie zmienia ceny. A takiego scenariusza nie da się wykluczyć nawet dla obecnie zaciąganych kredytów.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA