"Rodzina na Swoim": kiedy i jakie zmiany?

REKLAMA

REKLAMA

8 czerwca 2011 r. sejm podjął się drugiego czytania projektu ustawy zmieniającej program "Rodzina na Swoim". W efekcie ponownie skierowano go do komisji. Wciąż nie ma pewności kiedy i jakie zmiany zajdą w programie wsparcia w spłacie kredytów hipotecznych, z którego korzysta obecnie co czwarty kredytobiorca.

REKLAMA

REKLAMA

Rodzina na Swoim: ograniczenia będą

Póki co kompleksowe propozycje nowelizacji są dwie i obie dążą do ograniczenia programu "Rodzina na Swoim". Rząd chciał, aby po zmianach nie można było kupić mieszkań "używanych", wiek kredytobiorcy nie przekraczał 35 lat, a dodatkowo limit cen kwalifikujący do programu obniżono by o przeszło 21%. Zmiany te znacząco ograniczyłyby skalę działania programu, ale w praktyce pozostawiłyby go w mocy. Propozycje sejmowej Komisji Infrastruktury zdają się iść dalej w kierunku nie tyle ograniczenia, co nawet faktycznej likwidacji wsparcia. Co prawda do programu mieliby zostać włączeni single, a zakupy na rynku wtórnym wciąż mogłyby być dofinansowane, ale są to jednak tylko pozornie dobre wiadomości. Propozycja zawierała także wyłączenie z programu "Rodzina na Swoim" osób w wieku ponad 35 lat oraz znacznie dalej idące ograniczenie ceny m2 kwalifikującego do korzystania z budżetowego wsparcia, niż zakładała propozycja rządowa. W praktyce może to spowodować, że w większości lokalizacji nie sposób będzie znaleźć takiej nieruchomości.

Zobacz także: "Rodzina na Swoim": limity cen budzą kontrowersje

… czasu coraz mniej

W procesie legislacyjnym zmian w omawianej ustawie pozostają jeszcze przynajmniej trzy etapy: ostatnie czytanie w sejmie, procedura senacka i podpis prezydenta. Ponadto do wejścia w życie niezbędne jest odczekanie 14 dni od ogłoszenia dokumentu. Pozostawia to więc spory bufor czasowy dla potencjalnych kredytobiorców chcących teraz kupić mieszkanie korzystając z rządowego dofinansowania. Trzeba bowiem przypomnieć, że zgodnie z projektem ustawy wszystkie wnioski kredytowe złożone przed jej wejściem w życie będą rozpatrywane na dotychczasowych zasadach. Kredyt nie musi więc być z tym dniem uruchomiony.

REKLAMA

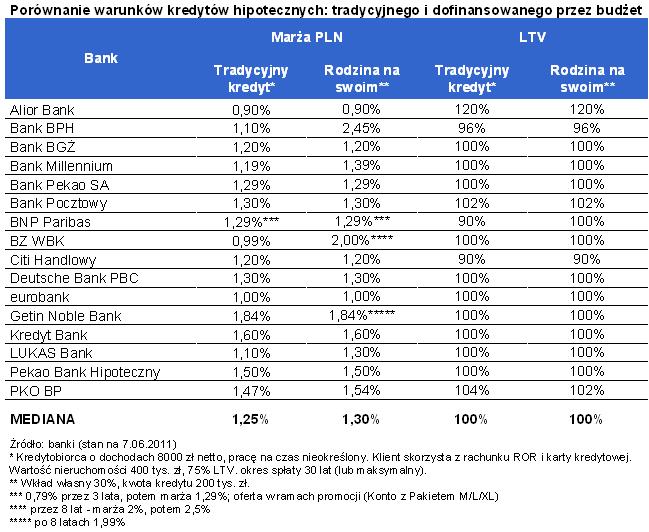

Marża w każdym banku ta sama?

Mówiąc o zasadach dofinansowania nie sposób nie przedstawić warunków kredytowych. W 11 na 16 przebadanych przez Home Broker banków marża kredytu tradycyjnego i udzielanego w Rodzinie na Swoim jest identyczna. W pozostałych instytucjach różnice są przeważnie niewielkie. Na przykład w Banku Millennium, Lukas Banku i PKO BP marża kredytu z dofinansowaniem jest wyższa od tradycyjnego o od 0,07 do 0,2 pp. wielokrotnie większa różnica występuje w dwóch instytucjach - banku BPH i BZWBK.

Zobacz także: "Rodzina na Swoim": płać raty równe, nie trać pieniędzy

Reasumując mediana marż kredytów udzielanych w ramach programu "Rodzina na Swoim" jest na poziomie 1,3%. Analogiczna wartość dla tradycyjnych kredytów hipotecznych wynosi 1,25%, czyli zaledwie o 0,05 pp. mniej. Jest to relatywnie niewiele w obliczu możliwości otrzymywania przez 8 lat dofinansowania w wysokości blisko połowy odsetek.

Chcąc dziś pożyczyć 200 tys. zł w rodzimej walucie na 30 lat, na zakup mieszkania o powierzchni 50 m2 w tradycyjnym kredycie rata równa wyniosłaby przeciętnie 1155 zł miesięcznie. Korzystając z programu "Rodzina na Swoim" należy liczyć się w pierwszym etapie spłaty z miesięcznym kosztem na poziomie 659 zł.

Jeśli chodzi o wysokość pożyczki, to przeciętnie banki w obu typach kredytu dopuszczają zadłużenie na 100% wartości nieruchomości. W banku PKO BP różnica jest niewielka – standardowy kredyt ma dopuszczalne LTV o 2 pp. wyższe niż dług dofinansowany. W BNP Paribas sytuacja jest zgoła odmienna. Korzystając z rządowej dopłaty można pożyczyć o 10 pp. więcej. Można więc zaryzykować stwierdzenie, że bank ten uznaje kredyt w programie "Rodzina na Swoim" za mniej ryzykowny.

REKLAMA

REKLAMA