Gdzie po kredyt hipoteczny na 100 % wartości nieruchomości?

REKLAMA

REKLAMA

Okazuje się, że wciąż są na rynku banki, które pożyczą nam w kredycie hipotecznym nawet więcej pieniędzy niż potrzebujemy na sam zakup mieszkania. eBroker.pl sprawdził ofertę dla kredytu w PLN na kwotę 250 000 – odpowiadającą dzisiaj standardowej cenie małego dwupokojowego mieszkania. Kupujemy oczywiście bez wkładu własnego szukamy oferty na min. 100% wartości mieszkania. Wynik?

REKLAMA

REKLAMA

Zobacz także: Kredyt hipoteczny pod lupą Unii Europejskiej

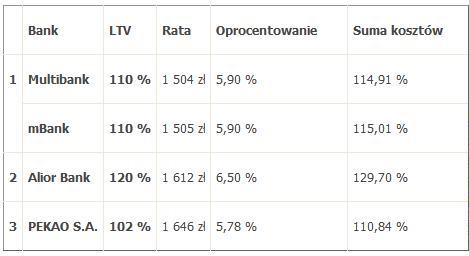

Prymat wiedzie Multibank: 110 % LTV i rata 1504 zł przy 30 letnim kredycie, którego suma kosztów wyniesie 114,91 % to dobra oferta. Równolegle z Multibankiem eBroker.pl wyróżnia drugi bank z Grupy BRE, mBank: 110% LTV, rata: 1505 zł. Drugie miejsce w rankingu zajął Alior – który proponuje finansowanie aż do 120 % wartości nieruchomości. O miejsce w czołówce kredytów złotówkowych walczy też PEKAO S.A. – co prawda ich oferta tylko o 2% przewyższa poziom standardowego 100% LTV, ale dzięki temu wyróżnia się natłoku innych bankowych promocji.

Oferta z porównywarki eBroker.pl z 7 czerwca 2011:

REKLAMA

Zobacz także: Nie masz samochodu - masz większe mieszkanie?

Co to jest LTV?

LTV to skrót z języka angielskiego oznaczający “loan to value” czyli dosłownie “dług do wartości”. LTV pokazuje nam jaki jest stosunek zaciąganego kredytu do wartości zabezpieczenia (w przypadku kredytu hipotecznego do wartości nieruchomości). Jeśli bierzemy kredyt hipoteczny na 100% to oznacza że cała nasza nieruchomość, na którą zaciągnęliśmy ten kredyt, należy do banku. Jeśli jednak bierzemy kredyt o niższym LTV, np. na 80% to oznacza że bank finansuje 80% naszej nieruchomości, a pozostałe 20% odnosi się do naszego wkładu własnego.

Banki udzielają też kredytów na kwoty o wyższym niż 100% LTV. Najczęściej ta dodatkowa kwota kredytu jest wykorzystywana na pokrycie opłat związanych z kredytem (prowizje, ubezpieczenia, itp.), też na cele wykończeniowe lub remontowe mieszkania czy domu.

Źródło: 365PR

REKLAMA

REKLAMA