Albo dzieci, albo kredyt?

REKLAMA

REKLAMA

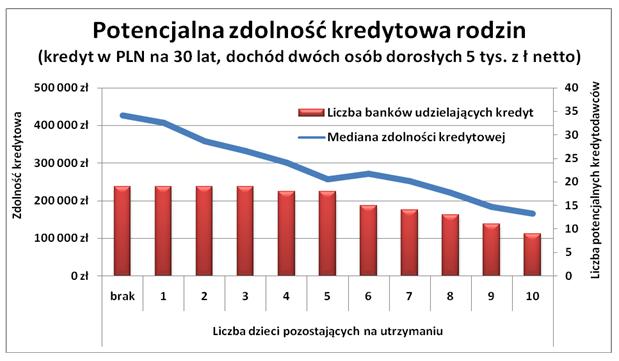

Im więcej dzieci tym niższy kredyt

REKLAMA

REKLAMA

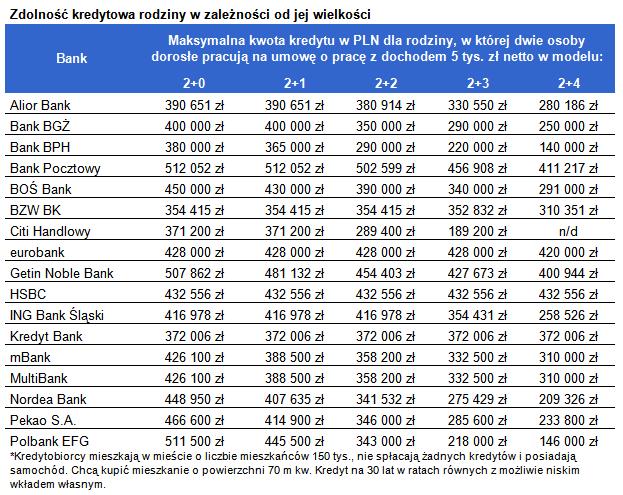

Najwięcej banki skłonne są pożyczyć, gdy kredytobiorcy nie mają jeszcze dziecka na utrzymaniu. Dwie osoby zarabiające na umowę o pracę 5 tys. zł netto mogłyby zaciągnąć na 30 lat kredyt przeciętnie na 426 tys. zł. Największą kwotę można uzyskać w Polbanku i Banku Pocztowym. W obu przypadkach byłoby to ponad 511 tys. zł. Najmniejszy kredyt udzieliłby BZ WBK. W instytucji tej modelowa bezdzietna rodzina może liczyć na kwotę rzędu 354 tys. zł.

Zobacz także: Jestem w ciąży. Dostanę kredyt na mieszkanie?

Im więcej dzieci na utrzymaniu, tym niższa przeciętna zdolność kredytowa rodziny. Posiadając jedną pociechę można liczyć na pożyczkę w wysokości 408 tys. zł, a mediana zdolności kredytowej rodziny z dwójką dzieci wynosi już 358 tys. zł. Każde kolejne dziecko obniża możliwość zadłużenia się o od kilkunastu do nawet kilkudziesięciu tysięcy. W efekcie modelowa rodzina z dziesięciorgiem dzieci mogłaby przeciętnie pożyczyć 166 tys. zł. Mogłaby to jednak zrobić zaledwie w połowie przebadanych banków. Trzeba tu zauważyć, że banki zaczynają zamykać swe podwoje dopiero w przypadku rodzin posiadających sześcioro i więcej pociech. Z 19 przebadanych banków wszystkie deklarują, że rodziny zarabiające miesięcznie 5 tys. zł netto dostałyby kredyt posiadając do trójki dzieci.

REKLAMA

Co drugi bank "nie lubi" dzieci?

Podejście poszczególnych instytucji do posiadanej liczby pociech bywa odmienny. Z 19 przebadanych instytucji aż w 10 zdolność kredytowa przeciętnej rodziny obniżyłaby się gdyby na ich utrzymaniu pojawiło się choć jedno niemowlę. W kolejnych trzech stałoby się tak gdyby do rodziny dołączyła druga pociecha, a w trzech najbardziej w tej kwestii liberalnych znaczący spadek zdolności kredytowej zanotowałaby rodzina posiadająca ponad czwórkę dzieci. Byłoby tak w banku HSBC, eurobanku i Kredyt Banku. Z zapewnień tego pierwszego wynika, że liczba dzieci pozostających na utrzymaniu rodziny nie wpływa na zdolność kredytową. Bez wątpienia jednak zaniży ją deklarowany miesięczny koszt utrzymania, który rośnie wprost proporcjonalnie do liczby posiadanych pociech. Zgodnie z zapewnieniami wymienionych trzech banków zdolność kredytowa modelowej rodziny z czwórką dzieci wyniosłaby odpowiednio 433, 420 i 372 tys. zł. Chęć pożyczenia podobnej kwoty, bo 411 tys. zł deklaruje w omawianym przypadku Bank Pocztowy. Citi Handlowy uznałby natomiast, że rodzina z czwórką dzieci posiada za wysokie koszty, aby możliwe byłoby udzielenie jej kredytu.

Zobacz także: Rodzina na Swoim: limity cen budzą kontrowersje

Czemu w niektórych bankach wysokość zdolności kredytowej reaguje od razu na liczbę posiadanych dzieci, a w innych dopiero gdy jest ich kilkoro?

Wynika to przede wszystkim z przyjętych przez instytucję finansową kosztów utrzymania rodziny w zależności od jej wielkości. Obliczając zdolność kredytową bank bierze je pod uwagę korygując deklarowane przychody. Tak obliczony dochód tylko jednak w części może stanowić ratę kredytu. Na przykład zgodnie z rekomendacją T wydaną przez Komisję Nadzoru Finansowego raty wszystkich kredytów spłacanych przez osobę zarabiającą mniej niż średnia krajowa nie mogą przekroczyć 50% dochodu netto. W przypadku osób lepiej zarabiających odsetek ten wzrasta do 65%. Upraszczając więc tę kwestię, gdy przyjęte przez bank koszty utrzymania pięcioosobowej rodziny nie przekraczają połowy jej dochodu netto, o wysokości zdolności kredytowej decyduje rekomendacja T, a nie ilość środków pieniężnych pozostających do dyspozycji.

REKLAMA

REKLAMA