Kiedy spadną raty kredytu hipotecznego? Są szanse na tańsze kredyty mieszkaniowe

REKLAMA

REKLAMA

- Kiedy spadną raty kredytu hipotecznego?

- Czy RPP podniesie stopy procentowe w grudniu 2022?

- WIRON w górę, WIBOR w dół - wpływ na wysokość raty za kredyt hipoteczny

Kiedy spadną raty kredytu hipotecznego?

Na 7 grudnia zaplanowano ostatnie w 2022 r. posiedzenie Rady Polityki Pieniężnej. Przyzwyczaiła nas ona w ostatnich kilkunastu miesiącach do podwyżek stóp. Pomiędzy październikiem ub.r. i wrześniem br. zrobiła to 11 razy. Główna stopa banku centralnego wzrosła w tym czasie z 0,1 proc. do 6,75 proc. Ale na poprzednich dwóch spotkaniach rada nie zwiększyła kosztu pieniądza. Zdaniem analityków podobnie będzie tym razem.

REKLAMA

REKLAMA

- W świetle dostępnych dzisiaj danych i prognoz obecny poziom stóp jest właściwy. Ten poziom stóp sprowadzi inflację do celu w horyzoncie projekcji - mówił po listopadowym posiedzeniu RPP jej przewodniczący, prezes NBP Adam Glapiński. Horyzont przewidywań analityków banku centralnego to koniec 2025 r. Zgodnie z ich najnowszym raportem inflacja obniży się wtedy do 3 proc. Cel to wzrost cen na poziomie 2,5 proc.

Glapiński zastrzegał, że jeśli sytuacja w gospodarce będzie wyglądać inaczej, niż wynikało z projekcji, to obecny stan zawieszenia, jeśli chodzi o wysokość stóp procentowych, może ulec zmianie. - Nie kończymy cyklu zacieśniania - deklarował Glapiński.

REKLAMA

Czy RPP podniesie stopy procentowe w grudniu 2022?

Wszystko wskazuje jednak, że większość członków RPP jest zdania, że stopy osiągnęły szczytowy punkt. Szczegółów listopadowego posiedzenia jeszcze nie znamy. W połowie listopada NBP opublikował wyniki głosowań z października. Zgłoszono wówczas dwa wnioski o podwyżkę stóp: jeden - o 0,5 pkt proc., poparło trzech członków rady - wskazani przez Senat Joanna Tyrowicz, Ludwik Kotecki i Przemysław Litwiniuk, i drugi - o 1 pkt proc., za którym głosowała tylko Tyrowicz.

Utrzymaniu stóp bez zmian na grudniowym posiedzeniu sprzyja wstępny szacunek inflacji za listopad - 12-miesięczne tempo wzrostu cen obniżyło się do 17,4 proc. z 17,9 proc. w październiku.

Argumentem przeciwko podnoszeniu stóp procentowych jest również pogorszenie się koniunktury. Świadczą o tym dane na temat wzrostu gospodarczego w III kw. Produkt krajowy brutto był realnie o 3,6 proc. wyższy niż rok wcześniej (pierwsze szacunki GUS mówiły o 3,5 proc.). Analitycy podkreślają jednak niekorzystną strukturę wzrostu. Główną rolę odgrywały zapasy, przy gwałtownym hamowaniu inwestycji i konsumpcji.

„Patrząc na te wskaźniki, obecne spowolnienie trudno nazwać miękkim lądowaniem” - skomentowali w poniedziałkowej analizie ekonomiści Banku Handlowego.

WIRON w górę, WIBOR w dół - wpływ na wysokość raty za kredyt hipoteczny

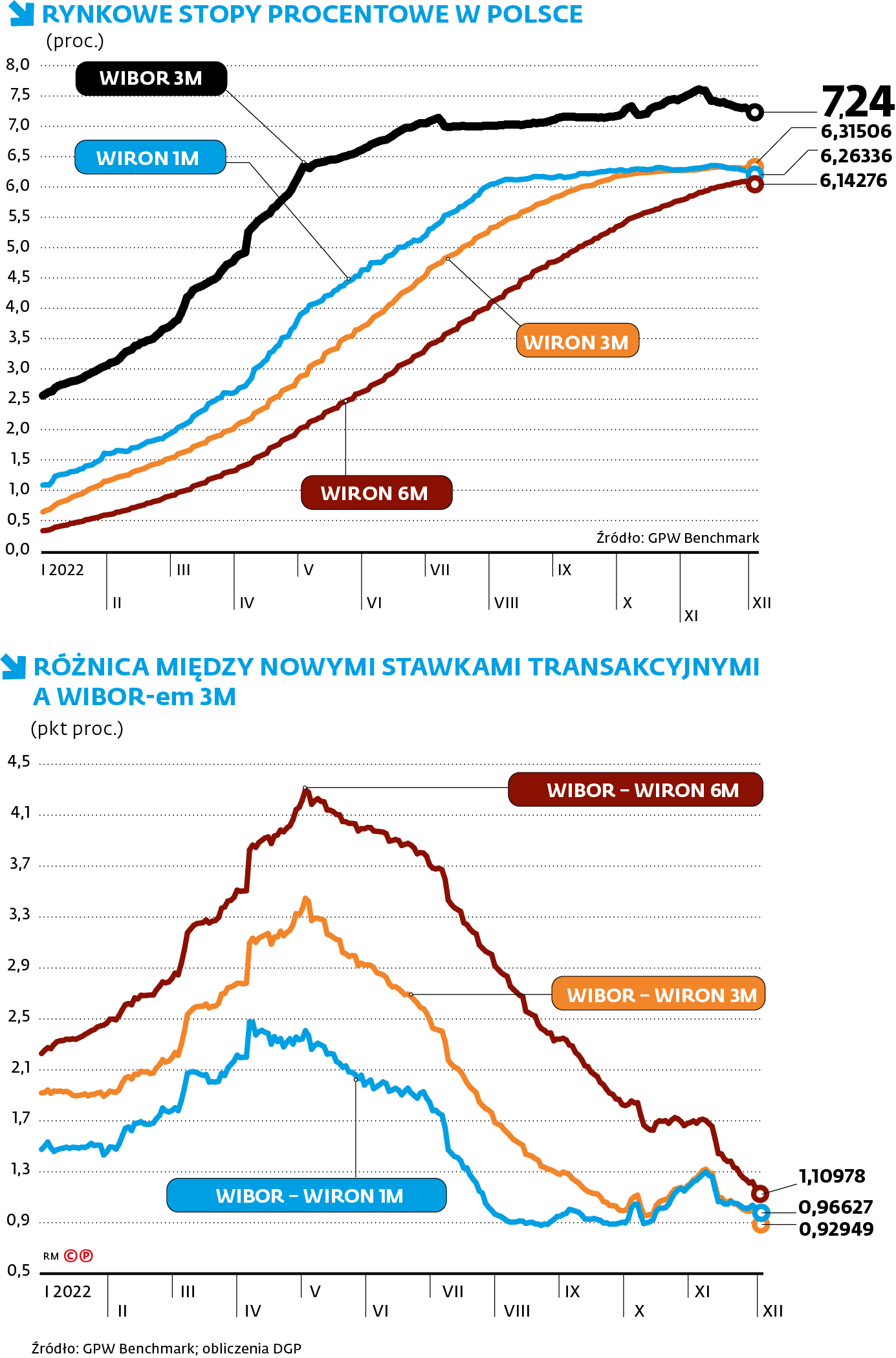

Zatrzymanie cyklu podwyżek oficjalnych stóp procentowych odbiło się na notowaniach na rynku finansowym. Na początku listopada trzymiesięczna stopa WIBOR, podstawa obliczania oprocentowania dużej części kredytów hipotecznych, osiągnęła nawet 7,6 proc. Obecnie wynosi już niewiele ponad 7,2 proc. Na podobnym poziomie była na początku września. Dla klientów banków, którzy posiadają m.in. kredyt hipoteczny, którzy co trzy miesiące mają uaktualniane oprocentowanie, oznacza to, że pierwszy raz od kilku kwartałów ich raty kredytów nie pójdą w górę.

WIBOR od kilku tygodni nieznacznie spada. Cały czas rosną natomiast stopy WIRON, które w przyszłości mają zastąpić WIBOR jako punkt wyjścia do kalkulacji oprocentowania kredytów. Wynika to z odmiennej konstrukcji obu rodzajów wskaźników. WIBOR pokazuje, po ile banki byłyby gotowe pożyczać sobie pieniądze na najbliższy miesiąc, trzy lub sześć miesięcy. Jedno-, trzy- czy sześciomiesięczny WIRON to zestawienie odpowiedniej liczby stawek jednodniowych pożyczek międzybankowych oraz depozytów przyjmowanych przez banki od największych klientów z przeszłości. WIRON rośnie, ponieważ do kalkulacji są przyjmowane zarówno stawki bieżące, jak i te sprzed miesiąca, trzech bądź sześciu, gdy poziom oficjalnych stóp procentowych był niższy.

Stopy WIRON nadal są niższe od odpowiadających im terminowo stóp WIBOR, ale różnica pomiędzy trzymiesięcznymi stawkami obu rodzajów w tym roku nie była jeszcze tak niska. Obecnie wynosi nieco ponad 0,9 pkt proc.

Przejście z WIBOR-u na WIRON jest związane m.in. z zarzutami, że ta pierwsza stawka nie ma charakteru transakcyjnego i że jest niezgodna z unijnym rozporządzeniem BMR dotyczącym indeksów referencyjnych.

Biuro prasowe Komisji Nadzoru Finansowego przyznaje, że w tym roku dostało ok. 30 skarg na funkcjonowanie WIBOR-u. - Od czasu, kiedy WIBOR wzrósł, dostajemy skargi od kredytobiorców, że WIBOR: a) jest za wysoki, a co za tym idzie wzrosły raty kredytów, b) przekracza poziom stopy referencyjnej NBP, c) wykorzystuje „deklaracje” banków, d) jest „niesprawiedliwy”, ale nie wskazywały one na niezgodność z BMR - zaznacza Jacek Barszczewski, rzecznik nadzoru.

Rynkowe Stopy Procentowe w Polsce

Dziennik Gazeta Prawna - wydanie cyfrowe

REKLAMA

REKLAMA