Kredyt #naStart może nie wystartować. A młodych Polaków nie stać na własne mieszkanie. Ponad połowa mieszka z rodzicami mimo, że pracuje i osiąga dochody

REKLAMA

REKLAMA

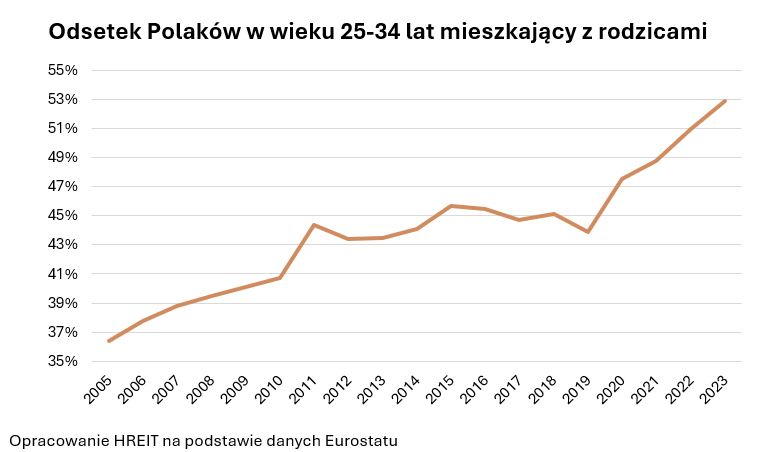

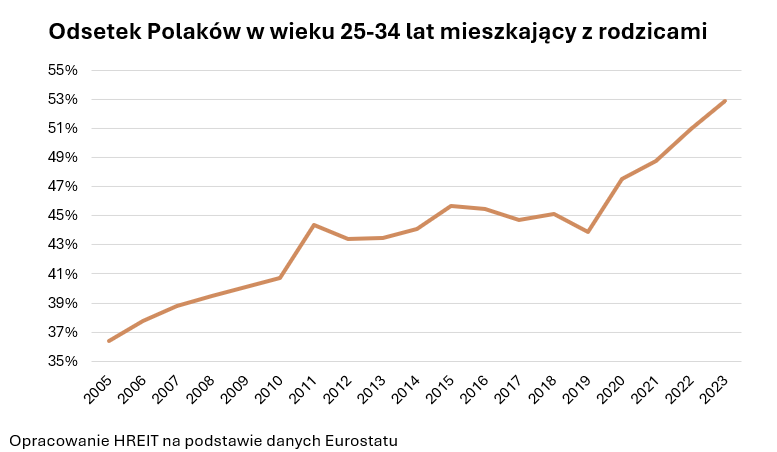

Ponad połowa (52,9%) młodych Polaków w wieku 25-34 lat mieszka z rodzicami. Tak wynika z najnowszych danych Eurostatu. Ten współczynnik rośnie od 2019 roku i jest to najgorszy wynik w historii badania. Czy więc „Bezpieczny Kredyt 2%” nie spełnił swojej roli? Nie był to idealny program, ale bez wątpienia dał on możliwość zakupu własnych „czterech kątów” około 160 tysiącom młodych rodaków.

- Ponad połowa dorosłych (w większości pracujących) Polaków mieszka z rodzicami

- Bezpieczny Kredyt 2% pomagał się usamodzielnić

- Tuż przed „Bezpiecznym Kredytem 2%” sytuacja mieszkaniowa była tragiczna

- Kredyt #naStart może nie wystartować

- Rynek sobie poradzi, ale młodzi niekoniecznie

Ponad połowa dorosłych (w większości pracujących) Polaków mieszka z rodzicami

Ponad 2,5 miliona dorosłych Polaków mieszka w Polsce z rodzicami - sugerują szacunki HREIT oparte o dane Eurostatu i GUS-u. Wyliczenia te dotyczą tylko osób, które obchodziły już 25 urodziny, ale nie zdmuchiwały jeszcze na torcie 34 świeczek. Wyniki są o tyle zaskakujące, że mówimy o osobach, które przeważnie pracują. Dane Eurostatu sugerują bowiem, że wśród dorosłych Polaków mieszkających z rodzicami, dominują te zatrudnione. Pracę ma bowiem ponad 80% tzw. gniazdowników.

REKLAMA

REKLAMA

Ilu młodych Polaków mieszka z rodzicami

HREIT - Heritage Real Estate Investment Trust

W badanej grupie wiekowej na symboliczny krok w dorosłość nie zdecydowała się jeszcze ponad połowa (52,9%) osób. Nie ulega wątpliwości, ze są to najgorsze dane w historii prowadzonego przez Eurostat badania, a więc od co najmniej kilkunastu lat. Nawet w dotychczas bardzo złym 2022 roku wynik był o prawie 2 pkt. proc. lepszy (51%).

Bezpieczny Kredyt 2% pomagał się usamodzielnić

Jest to o tyle zaskakujące, że przecież w 2023 roku działał najhojniejszy program mieszkaniowy i to skierowany do osób, które miały kupować pierwsze mieszkanie. „Bezpieczny Kredyt 2%” pozwalał wnioskować o hipotekę z dopłatą osobom z mniejszym dochodem niż ten wymagany przy standardowym długu. Do tego obniżono koszty transakcyjne, a wkład własny do kredytu zastępowano gwarancją udzielaną przez BGK. A jakby i tego wszystkiego było mało, to i tak spłacane raty, były wyraźnie niższe niż przy zwykłym długu. Efekt był taki, że wnioski kredytowe, składane tylko w drugim półroczu 2023 roku, skutkowały udzieleniem około 100 tysięcy preferencyjnych kredytów. W kupionych w ten sposób 100 tysiącach nieruchomości zamieszka najpewniej jeszcze więcej osób. Naturalne jest przecież, że w większości przypadków nawet w mieszkaniu kupionym przez singla, zamieszkają dwie osoby.

REKLAMA

W raportach PKO BP czy danych upublicznionych przez MRiT znajdziemy informacje, z których wynika, że w gronie beneficjentów programu tanich kredytów, dominowały osoby w wieku do 34 roku życia. Stanowiły one około 80-85% osób korzystających z „Bezpiecznego Kredytu 2%”.

Z grubsza można się więc było spodziewać, że w wyniku działania „Bezpiecznego Kredytu 2%” powinno dojść do spadku odsetka dorosłych mieszkających w rodzicami. Jeśli "Bezpieczny Kredyt 2%" ułatwił wyprowadzkę z domu rodzinnego około 150-170 tys. osób z opisywanej grupy wiekowej, to odsetek mieszkających z rodzicami powinien spaść i to poniżej 50%. Tak się jednak nie stało. Dlaczego?

Tuż przed „Bezpiecznym Kredytem 2%” sytuacja mieszkaniowa była tragiczna

Wytłumaczenia można szukać w metodologii badania prowadzonego przez europejski urząd statystyczny. Okazuje się bowiem, że dane dla Polski zbierane były w okresie od maja do lipca 2023 roku. To znaczy, że nie widać jeszcze w tych danych wpływu „Bezpiecznego Kredytu 2%”. Nawet więcej – poznaliśmy statystyki praktycznie z ostatniego momentu sprzed pozytywnego wpływu, który „Bezpieczny Kredyt 2%” powinien mieć na sytuację mieszkaniową młodych osób. Dopiero więc dane za rok kolejny mają szansę pokazać nam na ile faktycznie rządowy program pozwolił dorosłym rodakom na wyprowadzkę z domu rodzinnego.

Jeśli nasze szacunki są poprawne, to po zaledwie 6 miesiącach działania „Bezpiecznego Kredytu 2%” wciąż sporo, ale już nawet mniej niż połowa osób w wieku 25-34 mieszka z rodzicami. Czy tak faktycznie będzie zobaczymy jednak dopiero za rok, gdy poznamy kolejne dane. One wciąż mogą nie zawierać informacji o wyprowadzce części beneficjentów „Bezpiecznego Kredytu 2%” – szczególnie jeśli kupowali oni mieszkania w budowie.

I choć mamy szansę na poprawę opisywanych wskaźników, to wciąż sytuacja mieszkaniowa młodych Polaków nie wróciłaby do stanu sprzed epidemii. Trzeba mieć bowiem świadomość, że to właśnie w 2020 roku raptem odwrócił się trend, który w latach 2015-19 przekładał się na poprawę sytuacji mieszkaniowej Polaków. Zawirowania związane z epidemią i agresją Rosji na Ukrainę spowodowały jednak tak potężną nierównowagę na rynku mieszkaniowym (wzrost kosztów i niedopasowanie oferty do potrzeb kupujących), że sytuacja wyraźnie się pogorszyła. Szczególnie dotknęło to osób młodych. To im najmocniej wydłużyła się droga do realizacji marzeń o własnym mieszkaniu. Dopiero dane, które podsumują sytuacje po „Bezpiecznym Kredycie 2%” mają szansę pokazać w tym względzie przynajmniej częściową poprawę.

Kredyt #naStart może nie wystartować

Niestety poznamy te dane najpewniej już po terminie, w którym ważyć się będą losy następcy „Bezpiecznego Kredytu 2%”, czyli kredytu mieszkaniowego #naStart. Jednym z jego głównych zadań (oprócz wsparcia rodzin wielodzietnych) miało być wyciągnięcie pomocnej dłoni do młodych Polaków, którzy chcieliby się usamodzielnić, ale np. w oczach banków są „niebankowalni”, czyli po prostu nie mają zdolności kredytowej. Dzięki preferencyjnym zasadom udzielania kredytów możliwe byłoby wyciągnięcie pomocnej dłoń do takich osób.

W praktyce możliwość zaciągnięcia tańszego kredytu oznaczałaby w ich przypadku zdobycie zdolności kredytowej pomimo osiągania dochodu, który nie pozwala marzyć o standardowej hipotece. Wisienką na torcie jest też możliwość ubiegania się o kredyt bez wkładu własnego lub z wkładem niższym niż ten standardowo wymagany przez banki. To w praktyce mogłoby skrócić drogę do własnego „M” o kilka lat. I choć oficjalnie wciąż prace nad tym programem trwają, to nie mamy gwarancji, że rozwiązanie to faktycznie wejdzie w życie.

Rynek sobie poradzi, ale młodzi niekoniecznie

Po zapowiedzi wprowadzenia nowego programu mieszkaniowego pojawiły się obawy, że nowe dopłaty do kredytów spowodują wzrost popytu na mieszkania i znowu doprowadzi to do wyższych stawek za metr. W sumie trudno się takim obawom dziwić po doświadczeniach „Bezpiecznego Kredytu 2%”. Resort odpowiedzialny za politykę mieszkaniową odebrał jednak tę lekcję i tym razem przygotował rozwiązanie lepiej skalibrowane. Jego działanie powinno być znacznie bardziej subtelne niż to, którego doświadczyliśmy przy okazji „Bezpiecznego Kredytu 2%”. W efekcie w nowym programie możemy spodziewać się niższych przeciętnych kwot dopłat, limitów dotyczących maksymalnych dochodów beneficjentów czy limitów liczby udzielonych kredytów, a to najpewniej nie wszystko, bo prace nad tą propozycją wciąż trwają. Problem w tym, że mimo znacznie lepiej przemyślanego projektu ustawy nie ma pewności jaki będzie dalszy los programu mieszkaniowego.

Jeśli rząd nie zrealizuje tej obietnicy wyborczej, to oznaczać to będzie brak ułatwień w zakupie mieszkania dla rodzin wielodzietnych oraz osób kupujących pierwsze mieszkanie. Mniejszy popyt na nieruchomości spowodować może, że deweloperzy ograniczą liczbę rozpoczynanych inwestycji. Rewolucji trudno się jednak spodziewać w sytuacji, w której wciąż odbudowywana jest oferta po szalonym 2023 roku. Do tego popyt na mieszkania wspierają realne wynagrodzenia, które rosną w tempie najwyższym od ponad dwóch dekad. Ponadto dostęp do kredytów już został ułatwiony wobec sytuacji sprzed roku czy dwóch, a kontynuacji tych zmian wciąż oczekujemy, gdy wcześniej czy później RPP wróci na ścieżkę obniżek stóp procentowych.

Nie zmienia to faktu, że jeśli osoby „niebankowalne” nie będą mogły liczyć na tańszy kredyt, to popyt na mieszkania będzie mniejszy. Daje to więc szanse na to, że dynamika wzrostu cen mieszkań będzie o 1-2 pkt. proc. niższa, niż gdyby program tanich kredytów wdrożono. Brak dopłat do kredytów oznacza też większy popyt na najem, bo aktualni najemcy nie będą mogli tak łatwo zamienić dotychczasowych „czterech kątów” na własne „M”.

Ostatecznie fundusze inwestycyjne, budujące w Polsce portfele mieszkań na wynajem, będą miały trochę łatwiej, aby na nowo podjąć ekspansję w naszym kraju, bo więcej firm deweloperskich będzie skłonna do współpracy z tymi podmiotami. Aby tak się jednak stało, to fundusze muszą odzyskać dostęp do łatwego i taniego finansowania, a więc potrzebny jest jeszcze jeden element tej układanki - główne banki centralne muszą obniżyć stopy procentowe.

Bartosz Turek, główny analityk HREIT

REKLAMA

REKLAMA