Kredyt mieszkaniowy #naStart. Limity ceny metra kwadratowego – ile wyniosą, czy w ogóle mają sens? Jakie są obecne ceny rynkowe mieszkań?

REKLAMA

REKLAMA

Nadal nie wiadomo kiedy w ofercie banków pojawi się „Kredyt mieszkaniowy #naStart”. Mając na uwadze ryzyko wzrostu cen mieszkań, rząd rozważa wprowadzenie limitów cenowych w przeliczeniu na metr kwadratowy. Eksperci portalu RynekPierwotny.pl sprawdzili, ile mieszkań w ofercie firm deweloperskich spełniłoby obecnie taki warunek.

- Limity ceny metra kwadratowego mieszkania w kredytach z preferencjami

- Czy takie limity mają sens? Jakie są obecne ceny rynkowe mieszkań?

- Ceny mieszkań w Warszawie i innych większych miastach Polski

- Które mieszkania spełniają kryterium cenowe?

- Czy wprowadzenie limitu ceny metra kwadratowego zapobiegłoby ewentualnemu wzrostowi cen mieszkań?

- Średnie ceny mieszkań w ofercie deweloperów - kwiecień 2024 r. Ubywa kupujących

Limity ceny metra kwadratowego mieszkania w kredytach z preferencjami

- Limity ceny metra kwadratowego nie są nowym pomysłem. W przeszłości tego typu warunek cenowy musiały spełnić mieszkania kupowane za preferencyjny kredyt w programach „Rodzina na Swoim” i „Mieszkanie dla Młodych, zaś obecnie – za „Rodzinny Kredyt Mieszkaniowy” z gwarantowanym przez państwo wkładem własnym – przypomina Marek Wielgo, ekspert portalu RynekPierwotny.pl.

REKLAMA

REKLAMA

Czy takie limity mają sens? Jakie są obecne ceny rynkowe mieszkań?

Limity ceny metra kwadratowego często były krytykowane przez ekspertów ze względu na metodologię ich wyliczania. Chodzi o to, że wysokość zależy od wskaźnika przeliczeniowego kosztu odtworzenia 1 m kw. powierzchni użytkowej budynków, który co pół roku ustalają wojewodowie osobno dla danego województwa, miasta wojewódzkiego i dla gmin z nim sąsiadujących. Ponadto dla mieszkań kupowanych od firm deweloperskich limit ceny metra kwadratowego jest wyższy niż dla mieszkań z rynku wtórnego.

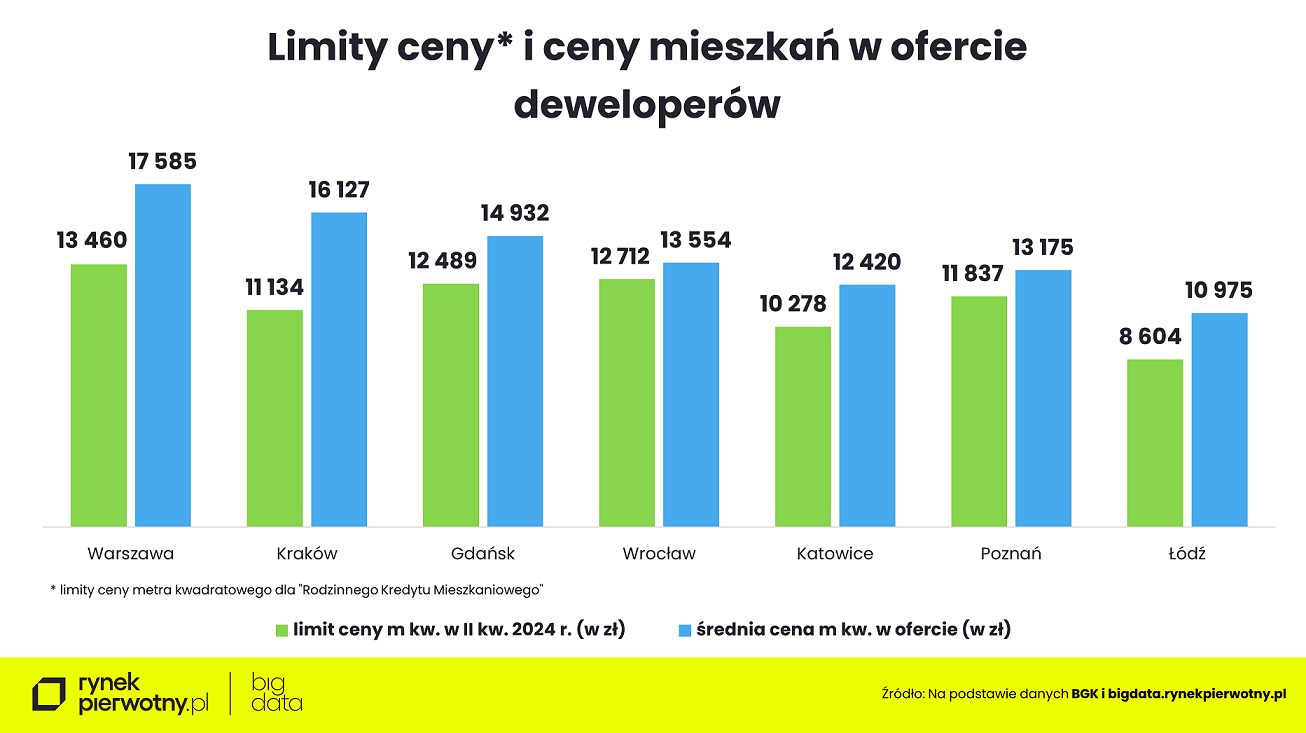

Ceny mieszkań w Warszawie i innych większych miastach Polski

Gdyby ten sam mechanizm miał działać w programie „Kredyt mieszkaniowy #naStart”, to obecnie cena nowego mieszkania w Warszawie nie mogłaby przekraczać ok. 13,5 tys. zł za metr kwadratowy. Na rynku wtórnym limit wynosiłby zaś ok. 12,5 tys. zł za m kw.

Z kolei w gminach sąsiadujących ze stolicą jest to 10,3 tys. zł za metr na rynku pierwotnym i ok. 9,8 tys. zł na rynku wtórnym. W pozostałej części województwa mazowieckiego cena nowego mieszkania nie mogłaby przekraczać 8,6 tys. zł, a używanego – 8 tys. zł za m kw.

Problem w tym, że limity średniej ceny metra kwadratowego często są oderwane od realiów rynkowych. To powoduje, że oferta mieszkań spełniających tego typu kryterium cenowe jest skromna. Tak jest m.in. w Krakowie, gdzie średnia cena metra kwadratowego mieszkań w ofercie deweloperów przekracza 16,1 tys. zł, zaś limit cenowy wynosiłby ok. 11,1 tys. zł za metr.

REKLAMA

Rynekpierwotny.pl

Trudno tylko zrozumieć, dlaczego w Krakowie limit jest niższy niż w Poznaniu, mimo iż ceny mieszkań w tej pierwszej metropolii są wyraźnie wyższe w przeliczeniu na metr kwadratowy. Warto zwrócić uwagę, że ustalanie „po uważaniu” wysokości limitów spowodowałoby, że w poszczególnych miastach występowałyby ogromne różnice w wielkości oferty mieszkań do kupienia za „Kredyt mieszkaniowy #naStart”.

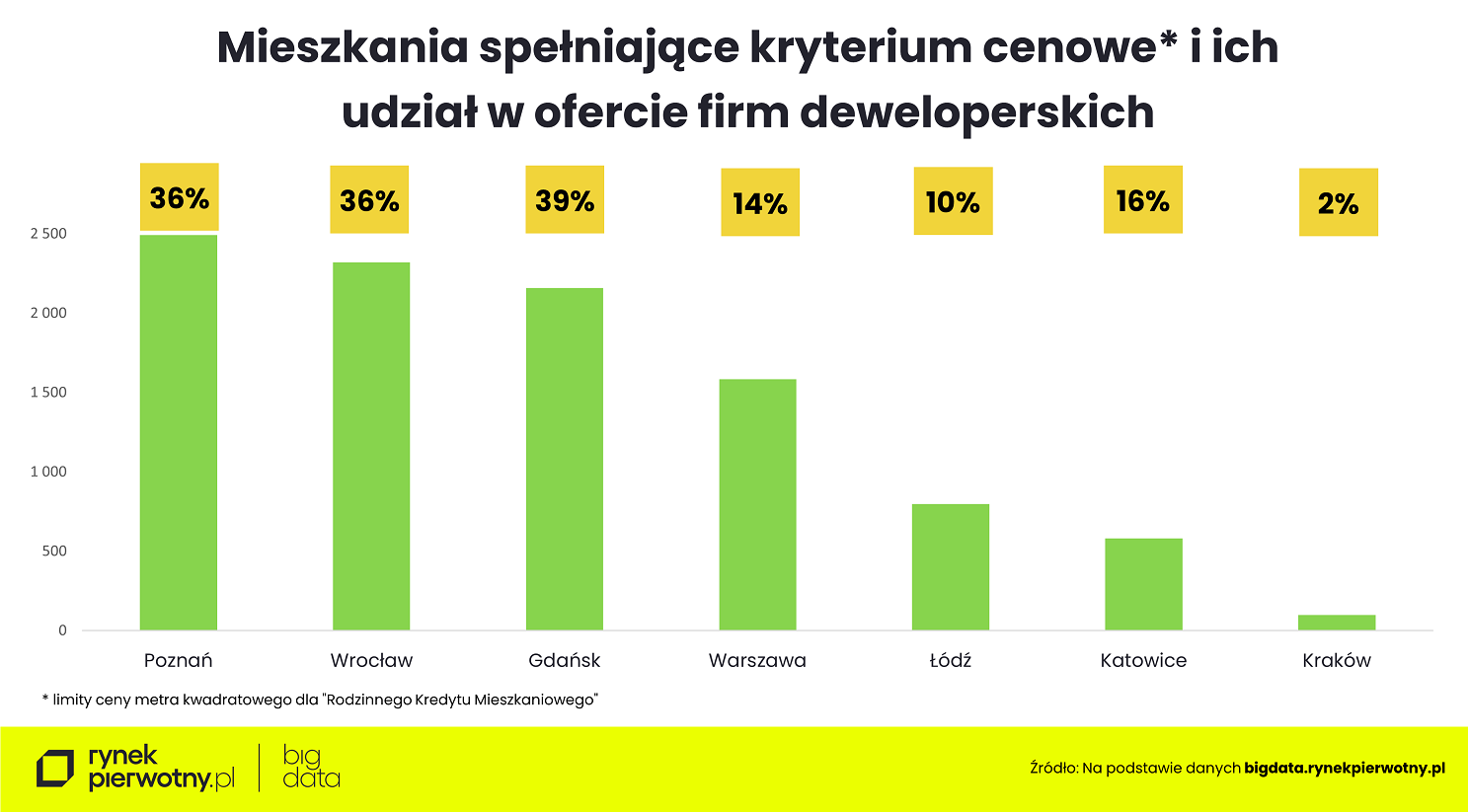

Które mieszkania spełniają kryterium cenowe?

Z danych BIG DATA RynekPierwotny.pl wynika, że najwięcej nowych mieszkań spełniających kryterium cenowe jest obecnie w Poznaniu, Wrocławiu i Gdańsku (ponad 2 tys.). Stanowią one przeszło jedną trzecią wszystkich lokali w ofercie firm deweloperskich. Natomiast w Krakowie znalezienie mieszkania, którego cena mieści się w limicie jest sporym wyzwaniem. Także w Katowicach, Łodzi i Warszawie takich lokali jest w sprzedaży stosunkowo niewiele.

Rynekpierwotny.pl

W praktyce dostępność nowych mieszkań dla wielu potencjalnych beneficjentów programu „Kredyt mieszkaniowy #naStart” (szczególnie dla singli i gospodarstw dwuosobowych) byłaby jeszcze mniejsza. A to dlatego, że w przypadku małych metraży, średnie rynkowe są znacznie wyższe niż dopuszczalne limity. Co to oznacza w praktyce? Na przykład we Wrocławiu za kawalerkę trzeba zapłacić średnio aż 16,3 tys. zł w przeliczeniu na metr kwadratowy. Z kolei za czteropokojowe mieszkania deweloperzy życzą sobie średnio 12,3 tys. zł za metr kwadratowy, czyli w granicach limitu. Problem w tym, że przeciętna cena jednostkowa mieszkania z czterema pokojami w tym mieście przekracza milion złotych. Na taki wydatek będą mogły sobie pozwolić głównie rodziny wielodzietne, które już posiadają mieszkanie, ale chciałyby poprawić swoje warunki mieszkaniowe. W tym celu sprzedałyby swoje dotychczasowe lokum, a kredyt pokryłby jedynie brakującą kwotę przy zakupie większego mieszkania lub domu.

Czy wprowadzenie limitu ceny metra kwadratowego zapobiegłoby ewentualnemu wzrostowi cen mieszkań?

– Ceny nowych mieszkań najpewniej i tak pójdą w tym roku w górę ze względu na rosnące koszty budowy – odpowiada Marek Wielgo, ekspert portalu RynekPierwotny.pl. I dodaje, że stabilizacja średnich cen mieszkań deweloperskich w okresie obowiązywania programu „Mieszkanie dla Młodych” była iluzoryczna. Nowe mieszkania drożały, ale podwyżki maskował wzrost udziału w ofercie lokali z cenami poniżej średniej za metr kwadratowy. Po prostu deweloperzy wprowadzali do sprzedaży więcej mieszkań z cenami w granicach limitu. W przypadku „Kredytu mieszkaniowego #naStart” skutek mógłby być podobny.

Z drugiej strony limity ceny metra kwadratowego mogą być dla deweloperów pokusą do podniesienia cen najtańszych mieszkań, np. w Warszawie ok. 7% ma cenę niższą niż 12 tys. zł za metr kwadratowy. Limit wynosi zaś blisko 13,5 tys. zł za metr.

– Sytuacja wydaje się kuriozalna, bo rząd proponuje wsparcie kredytobiorców, a wielu potencjalnych beneficjentów kręci nosem. Trudno się temu dziwić. Młodzi mają jeszcze świeżo w pamięci program „Bezpieczny Kredyt 2%”, którym poprzedni rząd wyświadczył im niedźwiedzią przysługę. Może w mniejszym stopniu sam program, a bardziej moment i sposób jego wprowadzenia przyczynił się do gwałtownego wzrostu cen mieszkań w największych metropoliach – przyznaje ekspert portalu RynekPerwotny.pl.

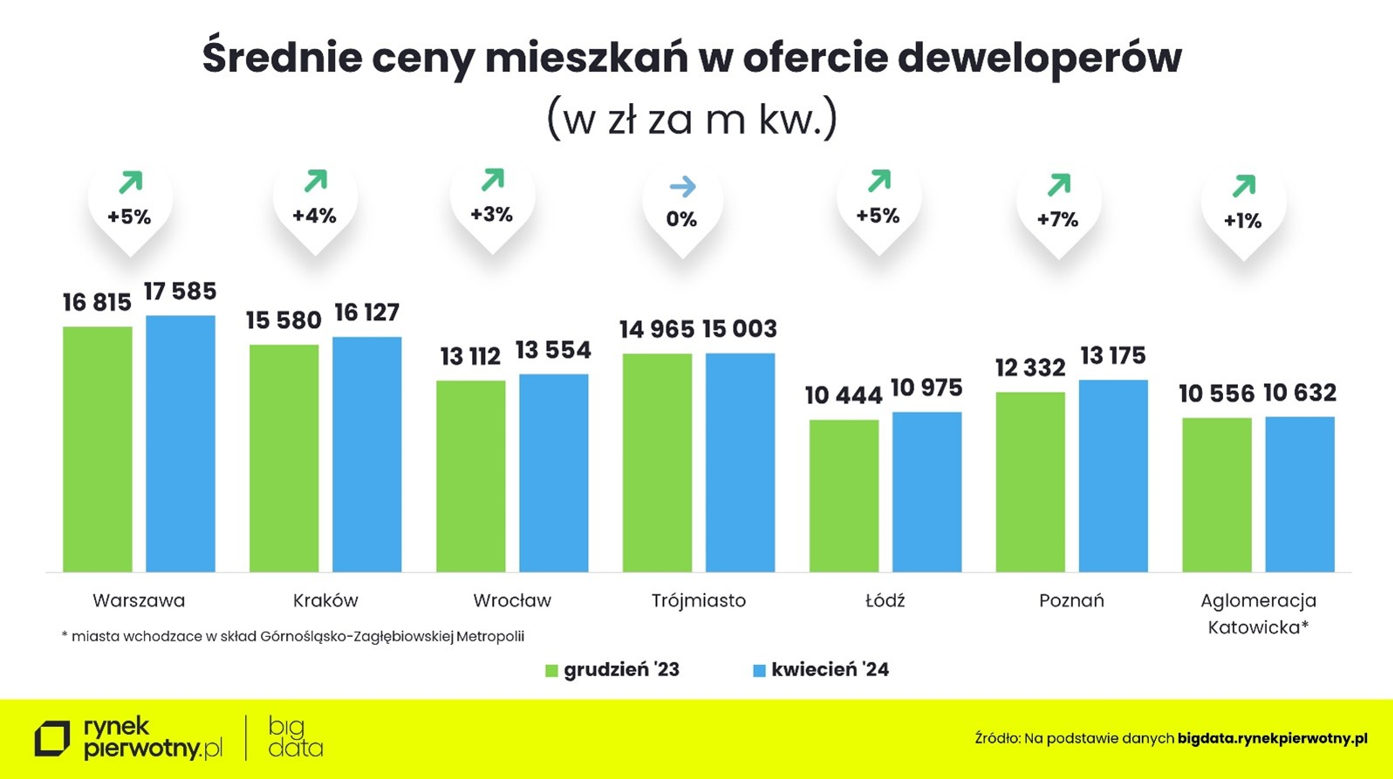

Średnie ceny mieszkań w ofercie deweloperów - kwiecień 2024 r. Ubywa kupujących

Równocześnie zwraca w tym roku sytuacja diametralnie się zmieniła. Pierwszy kwartał przyniósł potężny wzrost aktywności inwestycyjnej firm deweloperskich. A jednak w większości metropolii nie przyniosło to oczekiwanej stabilizacji cen nowych mieszkań.

Rynekpierwotny.pl

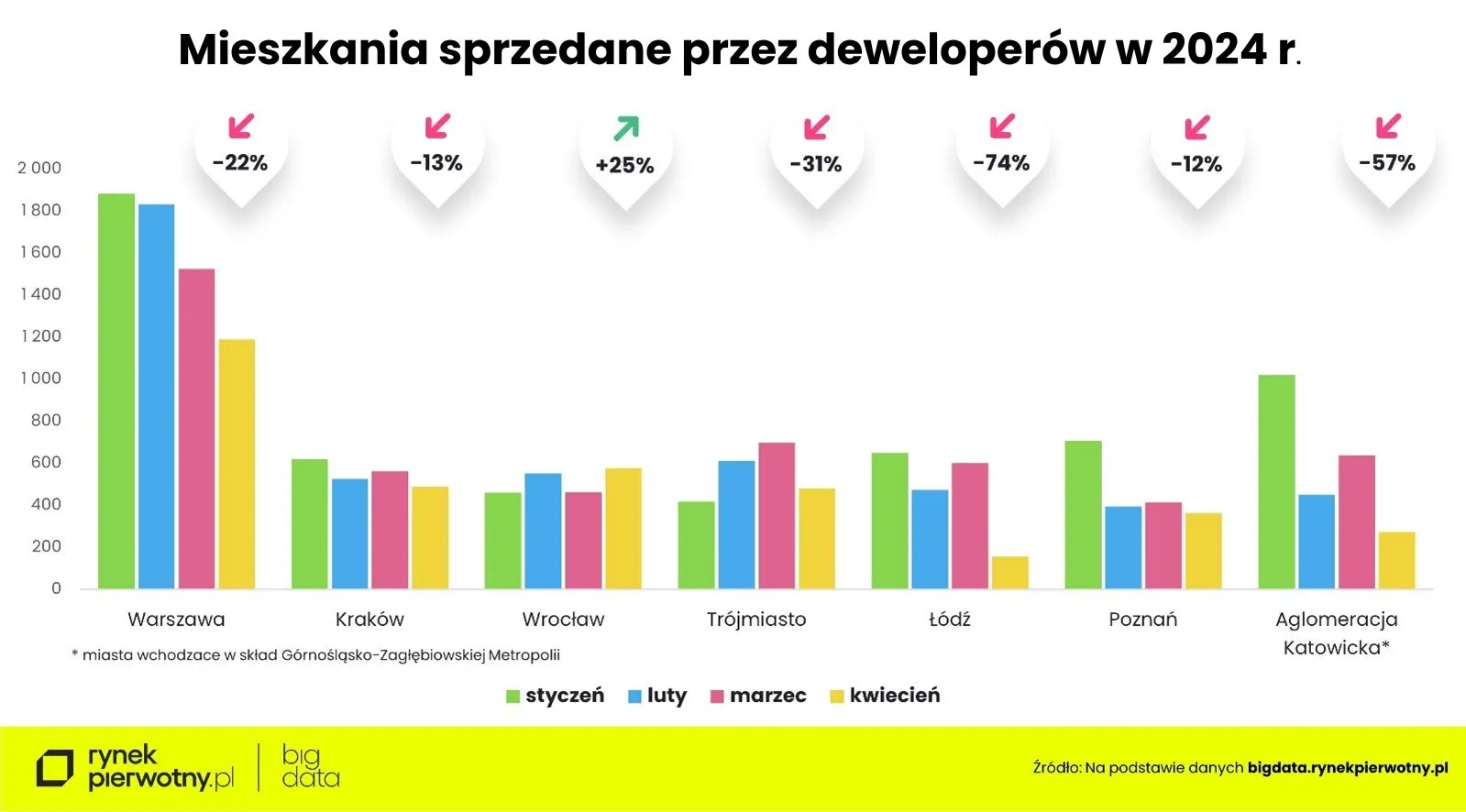

Za to biura sprzedaży deweloperów zaczęły pustoszeć. Z danych BIG DATA RynekPierwotny.pl wynika, że w Łodzi kwietniowy spadek w sprzedaży nowych mieszkań wyniósł aż 74%! Słabszy wynik odnotowano w tym mieście po raz ostatni w sierpniu 2022 r., a więc w okresie zapaści na rynku kredytów mieszkaniowych. Przy czym w pierwszym kwartale wiele umów deweloperskich zawierali beneficjenci programu „Bezpieczny Kredyt 2%”, którzy nawet dwa miesiące czekali na pozytywną decyzji banku. W kwietniu zabrakło zaś dopalacza. Z kolei zapowiedź nowego programu wsparcia kredytobiorców „Kredyt mieszkaniowy #naStart” mogła skłonić część potencjalnych nabywców mieszkań do odłożenia decyzji zakupowej do czasu aż pojawi się on w ofercie banków.

Rynekpierwotny.pl

Kwietniowe tąpnięcie sprzedaży nowych mieszkań być może jest sygnałem ostrzegawczym dla tych firm deweloperskich, które przeceniają możliwości finansowe swoich potencjalnych klientów. Zaostrzająca się konkurencja na rynku może zmusić niektórych deweloperów do stosowania ukrytych obniżek cen. Innymi słowy, nie zmienią się one w deweloperskich cennikach, za to za całkiem prawdopodobne są różnego rodzaju promocje, szczególnie w przypadku mniej popularnych lokalizacji.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA