GUS: budownictwo mieszkaniowe rośnie coraz szybciej

REKLAMA

REKLAMA

Najnowsza informacja GUS, prezentująca statystyki budownictwa mieszkaniowego we wrześniu 2023 r. oraz pierwszych trzech kwartałach bieżącego roku, zakomunikowała bardzo długo oczekiwane przyśpieszenie ich dynamiki. Języczkiem u wagi pozostaje aktywność inwestycyjna deweloperów, która w ubiegłym miesiącu pozytywnie zaskoczyła wartościami nie notowanymi od połowy ubiegłego roku.

- Statystyki rozpoczętych budów - wrzesień 2023 r.

- Nowe pozwolenia na budowę

- Mieszkania oddane do użytkowania

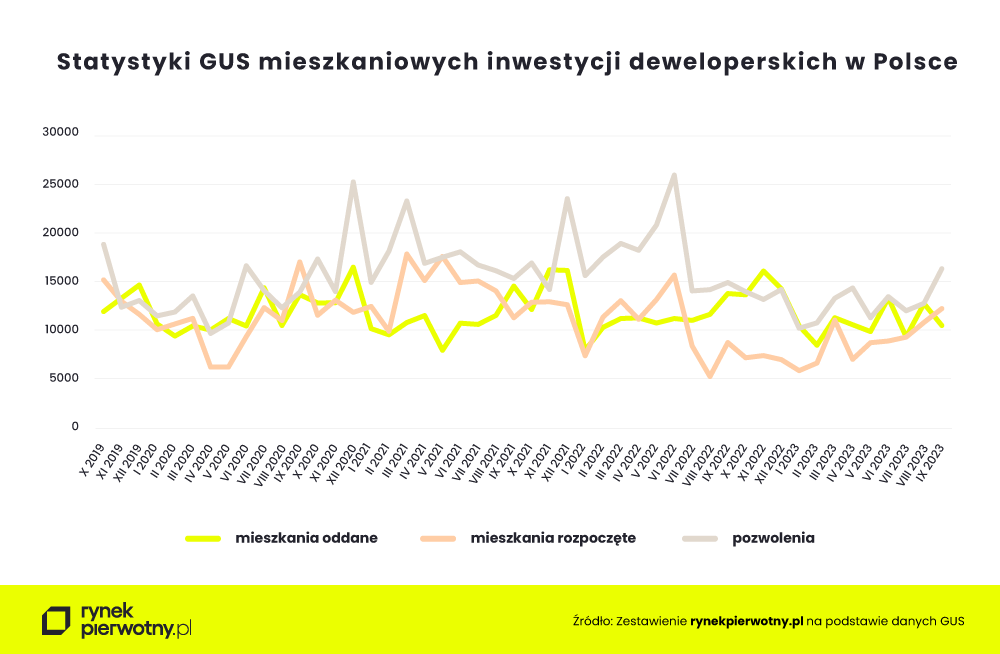

Statystyki rozpoczętych budów - wrzesień 2023 r.

Tym razem zdecydowanie pozytywna zmiana stała się udziałem dwóch najważniejszych z punktu widzenia bieżącej koniunktury kategorii gusowskich danych budownictwa mieszkaniowego, czyli mieszkań rozpoczętych oraz pozwoleń. Zwłaszcza nowe budowy deweloperskie, których dane od miesięcy pozostawały w głębokiej defensywie, a które w ostatnim okresie wzmożonego popytu na mieszkania za sprawą programu kredytów preferencyjnych generowały zagrożenie dla rynkowej stabilności popytowo-podażowej, stanowią szczególnie optymistyczny akcent gusowskiej informacji.

REKLAMA

REKLAMA

Razem we wrześniu w ramach wszystkich kategorii inwestycyjnych ruszyła budowa 19 tys. mieszkań i domów, co oznacza wzrost w relacji rdr o niemal dokładnie jedną piątą oraz 6 proc. w stosunku do poprzedniego miesiąca. W sumie w trzech pierwszych kwartałach bieżącego roku rozpoczęto budowę 139 tys. lokali, co oznacza wynik gorszy od uzyskanego w analogicznym okresie ub. roku o niemal 16 proc.

Z kolei sami deweloperzy od początku roku przekroczyli we wrześniu poziom 80 tys. nowych budów, co także oznacza kilkunastoprocentowy regres w relacji rok do roku. Jednak zdecydowanie bardziej liczącym się wynikiem jest ten osiągnięty w samym wrześniu na poziomie 12,2 tys. jednostek, o 13 proc. lepszym mdm i aż 40 proc. powyżej osiągniętego w analogicznym okresie ub. roku. Nie jest to może jeszcze rezultat gwarantujący zrównoważenie napierającego za sprawą BK2% popytu na nowe mieszkania, ale na pewno świadectwo determinacji deweloperów w dążeniu do eliminacji ryzyka zupełnego załamania równowagi popytowo-podażowej pierwotnego segmentu mieszkaniówki. Tym samym istotnie wzrosło prawdopodobieństwo zdecydowanego odreagowania trwającego od ponad roku marazmu inwestycyjnego.

Statystyki GUS mieszkaniowych inwestycji deweloperskich w Polsce 2019-2023

Rynekpierwotny.pl

Nowe pozwolenia na budowę

Co ciekawe, obok znacznej poprawy gusowskich danych dotyczących mieszkań rozpoczętych, wrzesień zaowocował podobnie wyraźnym ożywieniem w przypadku nowych pozwoleń na budowę lub zgłoszeń z projektem budowlanym. Wynik ogółem na poziomie grubo powyżej 23 tys. decyzji administracyjnych jest zarówno rok do roku, jak i miesiąc do miesiąca, lepszy odpowiednio o 4 i 16 proc. Natomiast rezultat od początku roku na poziomie ponad 174 tys., jest o ponad jedną czwartą gorszy od osiągniętego w analogicznym okresie 2022 r.

REKLAMA

W przypadku tej kategorii danych ponownie na duże wyróżnienie zasłużyli deweloperzy, których wrześniowy wynik na poziomie 16,3 tys., wyższy od osiągniętego miesiąc wcześniej aż o 28 proc., można już zaliczyć do średnich w ostatnich latach. Z kolei wolumen blisko 115 tys. decyzji uzyskanych od początku roku oznacza regres w stosunku do analogicznego okresu ub. roku o 29 proc. W tym przypadku spadek ów wydaje się jednak mniej istotny od wyniku miesięcznego, który być może jest zapowiedzią poprawy nastrojów inwestycyjnych deweloperów.

Mieszkania oddane do użytkowania

Tymczasem statystyki mieszkań oddanych do użytkowania, jak wiadomo niewiele znaczące dla rozwoju i oceny bieżącej koniunktury, utrwalają stabilizację swych notowań na poziomach zbliżonych do dolnego ograniczenia wahań z ostatnich lat. Wynik ogółem z września na poziomie 16,3 tys. jest słabszy o niecałe 11 proc. od osiągniętego w poprzedzającym sierpniu i aż o jedną czwartą w relacji rok do roku. Rezultat od początku roku na poziomie 161 tys. oddanych lokali jest minimalnie gorszy od uzyskanego w analogicznym okresie trzech pierwszych kwartałów 2022 roku.

O ile sierpniowe dane GUS budownictwa mieszkaniowego dawały realną nadzieję na przełamanie wyraźnie słabnącego potencjału inwestycyjnego krajowej mieszkaniówki, to wrzesień już dość mocno wzmacnia oczekiwania na wzrost aktywności inwestycyjnej deweloperów, tak potrzebny dla zaspokojenia sztucznie wywindowanego popytu. Szczególnie mogą cieszyć statystyki deweloperskich mieszkań rozpoczętych, które sygnalizują możliwość poprawy relacji popytowo-podażowych rynku pierwotnego już w bliskiej perspektywie. Pytanie, czy poprawy w stopniu wystarczającym.

Z danych serwisu BIG DATA RynekPierwotny.pl nie wynika bowiem, aby w relacjach popytowo-podażowych rynku pierwotnego następowała istotna statystycznie poprawa. We wrześniu w stosunku do sierpnia nastąpił wprawdzie pewien postęp, jednak w przypadku największych rynków Warszawy, Krakowa czy Wrocławia, w dalszym ciągu stosunek nowych wprowadzeń do wolumenów lokali sprzedanych wygląda dość deprymująco.

Dlatego też wyraźny wzrost aktywności inwestycyjnej deweloperów we wrześniu, choć na pewno jest zjawiskiem jak najbardziej pożądanym, może okazać się niedostateczny dla eliminacji szeregu zagrożeń, jakie pojawiły się na rynku w ostatnim okresie wzmożonego popytu, stymulowanego programem kredytów preferencyjnych BK2%.

Z kolei dalsze znaczące podnoszenie poprzeczki dla nowych inwestycji może okazać się dla deweloperów dość ryzykowne. Sytuacja rynkowa jest w dalszym ciągu mało przewidywalna, podobnie jak nieprzewidywalny jest wpływ jedynego praktycznie stymulatora popytu w postaci BK2%. Na razie wzrost inwestycji i pozwoleń deweloperskich zdaje się ostrożnie korespondować z przypominającymi efekt śnieżnej kuli statystykami popularności programu kredytów preferencyjnych. Jednak jak wiadomo obawy o jego perspektywy i sprawczość rynkową narastają z tygodnia na tydzień, co nie pozostanie zapewne bez wpływu na decyzje przedsiębiorców. Niepewność wzmaga także oczekiwana w kraju zmiana przy sterach władzy, co dodatkowo komplikuje możliwości prognostyczne koniunktury w rodzimej mieszkaniówce już w średnim okresie. Stąd choć perspektywy dla rynkowych statystyk inwestycyjnych na najbliższe miesiące wydają się niezagrożone, to w dłuższym terminie bardzo trudno jest cokolwiek prognozować.

Autor: Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA