Mieszkanie wynajęte od funduszu inwestycyjnego. Pouczający przykład Berlina

REKLAMA

REKLAMA

- Berlińczycy chcą wywłaszczenia funduszy inwestycyjnych z mieszkań

- Nacjonalizacja złym sposobem na naprawienie starych błędów

- Najemcy ofiarami walki o niższe czynsze

- Jak rozwiązać problem wysokich czynszów? Trzeba budować więcej!

- Warto się uczyć na błędach innych

Berlińczycy chcą wywłaszczenia funduszy inwestycyjnych z mieszkań

Referendum przeprowadzone przy okazji niemieckich wyborów zobowiązuje senat Berlina do stworzenia takich ustaw, aby wywłaszczyć fundusze inwestycyjne z posiadanych przez nie mieszkań. Gra toczy się o około 240-250 tysięcy mieszkań. To około 15% wszystkich nieruchomości znajdujących się w stolicy Niemiec.

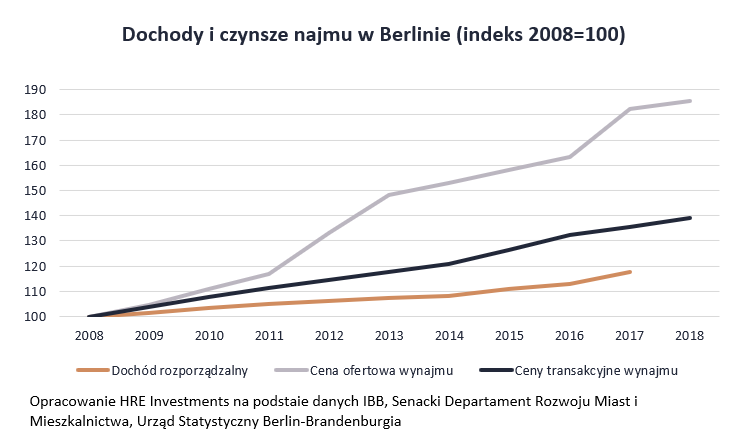

Niby niewiele, ale dominuje opinia, że to właśnie fundusze inwestycyjne wyznaczają trendy na tamtejszym rynku. Jest to o tyle uzasadnione, że dane firmy Guthmann sugerują, że w Berlinie przez lata zakupy portfelowe mieszkań dominowały w ogólnej liczbie sprzedanych nieruchomości. To znaczy, że inwestorzy częściej kupowali tam mieszkania niż Berlińczycy nabywali na własne potrzeby. Jeśli dodamy do tego fakt, że przez ostatnie lata ceny mieszkań i czynsze najmu rosły w stolicy naszych zachodnich sąsiadów szybciej niż wynagrodzenia ludności, to mamy obraz sytuacji, której na pewno nie chcielibyśmy powtarzać nad Wisłą. Przykład? Dane Guthmann dowodzą, że średnia cena za metr jeszcze w 2011 roku wynosiła 1700 euro, a dziś jest to już ponad 5000 euro. Za to w latach 2008-18 czynsze ofertowe najmu rosły w Berlinie 4 razy szybciej niż wynagrodzenia ludności.

REKLAMA

REKLAMA

Czynsze w Berlinie

Nacjonalizacja złym sposobem na naprawienie starych błędów

Przy tym warto uświadomić sobie, że pomysł nacjonalizacji mieszkań należących do funduszy to już co najmniej drugi fundamentalny błąd, który Niemcy popełnili. Wcześniej pozwolili oni na szeroki dopływ kapitału inwestycyjnego na rynek mieszkaniowy. Przypomnimy, że największe fundusze posiadające mieszkania w Berlinie przez lata gromadziły portfel mieszkań m.in. kupując je od władz lokalnych lub skupując inne podmioty. Na przykład Berlin w 2004 roku sprzedał spółkę GSW (65 tys. mieszkań). 9 lat później te mieszkania zasiliły zasób należący do Deutsche Wohnen i stanowią dziś ponad połowę lokali zarządzanych przez tę największą tego typu firmę działającą w stolicy Niemiec.

Problemem było to, że ów napływ kapitału był nadmierny. Był to ważny czynnik, który przyczynił się do tego, że w Berlinie ceny mieszkań czy stawki najmu rosły znacznie szybciej niż wynagrodzenia ludności. W uproszczony sposób mechanizm ten wyglądać mógł tak, że duży napływ kapitału inwestycyjnego skutkował wzrostem cen mieszkań. To powodowało, że coraz mniej osób było sobie w stanie pozwolić na zakup nieruchomości, ale przecież musieli gdzieś mieszkać. W naturalny sposób grupa ta zasilała więc grono najemców. Skoro chętnych na najem było coraz więcej, a mieszkań w tym tempie nie przybywało, to prowadziło to do wzrostu czynszów.

Bardzo ważne jest to, aby zrozumieć, że rynek mieszkaniowy to system naczyń połączonych. Można na to przytoczyć wiele przykładów z kraju jak i świata. Weźmy na przykład stolicę Wielkiej Brytanii. W efekcie wzmożonego popytu na rezydencje i apartamenty w prestiżowych częściach Londynu, doszło do wzrostu cen nie tylko w tych najdroższych częściach brytyjskiej stolicy, ale też w innych dzielnicach oraz strefie podmiejskiej. Powód? Osoby, których nie stać było na zakup w drożejących dzielnicach kupowali lub najmowali mieszkania poza ich obszarem. W efekcie potężny popyt w jednym miejscu jak fale rozlewał się na kolejne obszary. Podobnie działa związek pomiędzy cenami zakupu i czynszami najmu – jeśli nie rośnie dostatecznie oferta, czyli podaż mieszkań, to wzrost cen zakupu nieruchomości przekłada się też na wzrost stawek czynszu, bo rosnąca grupa osób, których nie stać na zakup postanawia zostać najemcami.

REKLAMA

Najemcy ofiarami walki o niższe czynsze

Widząc ten problem władze Berlina postanowiły działać. Rozwiązaniem tego problemu było wprowadzenie kontroli czynszów. Znowu było to rozwiązanie przeciwskuteczne. I nie chodzi już nawet o to, że odpowiednik naszego Trybunału Konstytucyjnego cofnął w Niemczech te regulacje. To w sumie spowodowało, że ktoś kto przez pewien czas cieszył się, że płaci mniej, dziś musi ten regulacyjny rabat oddać. To najprostszy sposób na to, aby dotychczasowych najemców się pozbyć.

Najważniejsze jest jednak to, że nawet gdyby sytuacja nie rozwinęła się w ten sposób, a więc regulacje czynszowe utrzymano by w mocy, to na co najmniej dwa sposoby uderzyłoby to w dostępność mieszkań w Berlinie. Po pierwsze regulacje czynszowe powodowały, że mniej powstawało nowych mieszkań. Deweloperzy mniej budowali skoro spodziewali się mniejszego popytu na nieruchomości ze strony inwestorów. Oczywiste jest przy tym to, że skoro mniej się budowało, to nie ułatwiało sytuacji mieszkaniowej Berlińczyków, którzy narzekali na brak nieruchomości. Ten brak szacowany jest przez Guthmann na ponad 200 tys. mieszkań przy około 15-20 tysiącach nowopowstających nieruchomościach co roku.

Ale to nie wszystko, bo regulacje czynszowe, to prosta recepta na to, aby doprowadzić do nieefektywnego wykorzystania istniejących zasobów. Doskonałym przykładem mogą być niektóre patologiczne sytuacje znane z naszego sektora mieszkań komunalnych. Ale w wersji mniej jaskrawej można wytłumaczyć ten fenomen na prostszym przykładzie. Jeśli mamy regulowane czynsze, to w sytuacji, w której rodzina zajmuje od lat duże mieszkanie to nawet po wyprowadzce dzieci może ona nie być zainteresowana zamianą mieszkania na mniejsze. Może się bowiem okazać, że bieżący – od dawna nie urynkowiony - czynsz za duże mieszkanie w dobrej lokalizacji jest na tyle atrakcyjny, że nie opłaca się przeprowadzka do mniejszego lokum. Popisując nową umowę możemy utracić stary niski czynsz na rzecz nowego – znacznie wyższego i to pomimo mniejszego metrażu.

Jak rozwiązać problem wysokich czynszów? Trzeba budować więcej!

Dziś do tego całego zamieszania dochodzi referendum, w którym berlińczycy opowiedzieli się za nacjonalizacją mieszkań należących do dużych podmiotów. Znowu jest to fundamentalne niezrozumienie problemu przed którym stoi stolica naszego zachodniego sąsiada. A tym problemem jest dostępność mieszkań. Nie poprawi się jej poprzez przejęcie istniejących lokali. Od samego takiego ruchu ich nie przybędzie, a nawet więcej – takie działanie może kosztować dziesiątki miliardów euro. Nawet jeśli doszłoby do nacjonalizacji po cenach niższych niż rynkowe, to wcześniej czy później fundusze inwestycyjne mogą w sądach udowodnić, że należy im się odszkodowanie i to jeszcze z odsetkami oraz wynagrodzeniem za utracone korzyści. Aktualni najemcy tych mieszkań oczywiście mogliby odnieść korzyści w postaci niższych czynszów, ale wciąż nie rozwiązałoby to problemu braku ponad 200 tysięcy mieszkań i tego, że setki tysięcy Berlińczyków potrzebują mieszkań lub innych nieruchomości niż te, w których dziś mieszkają.

Co więc powinni zrobić Berlińczycy? Budować więcej! Te pieniądze, które mogą być wydane na nacjonalizację, należałoby wydać na stworzenie programu budowlanego, który pomógłby deweloperom, organizacjom non-profit, spółdzielniom czy lokalnym władzom budować więcej nowych mieszkań. Głównym problemem w Berlinie nie jest bowiem to kto jest właścicielem istniejących zasobów mieszkaniowych, ale to że mieszkań jest za mało.

Warto się uczyć na błędach innych

Z podobnym problemem już za kilka – kilkanaście lat mierzyć mogą się też Polacy. Już dziś co i rusz dowiadujemy się o spektakularnych transakcjach zawieranych pomiędzy deweloperami i najczęściej zagranicznymi funduszami inwestycyjnymi. W ich efekcie w ręce funduszy wpadają całe budynki, osiedla, a nawet całe firmy deweloperskie. To powoduje, że oferta mieszkań na sprzedaż topnieje. Przy stałym i bardzo wysokim popycie konsekwencją są rosnące ceny. Przykłady z Zachodu pokazują, że na tej zmianie może się to nie zatrzymać. Wraz z tym jak coraz mniej osób będzie stać na zakup mieszkania, drożeć może też najem. W efekcie o mieszkanie może być coraz trudniej – szczególnie jeśli dojdzie do tego kolejny znany z Zachodu negatywny czynnik, że rosnącym cenom towarzyszy spadająca liczba nowobudowanych nieruchomości. Warto już dziś zastanowić się jak nie wpadać w pułapki, które tak łatwo wpadały władze Berlina i wielu innych miast czy krajów.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA