Ilu młodych Polaków mieszka z rodzicami? Ilu wyprowadzi się w 2020 roku?

REKLAMA

REKLAMA

Kogo stać na wyprowadzkę od rodziców?

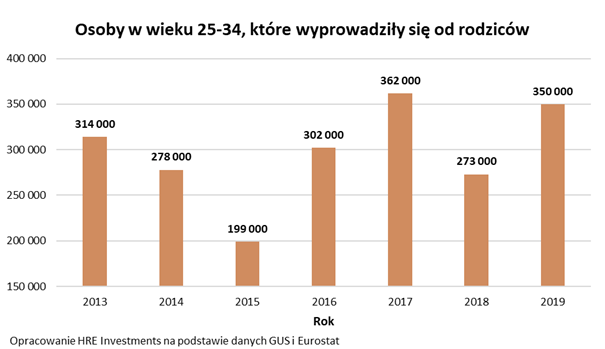

Dobra sytuacja na rynku pracy, relatywnie tani kredyt czy rządowe programy – to wszystko powodowało, że przez ostatnie 4 lata z domu rodzinnego wyprowadziło się prawie 1,3 mln dorosłych Polaków (w wieku 25-34). Konsekwentnie począwszy od 2016 roku usamodzielniało się po 270 – 360 tysięcy osób z omawianej grupy wiekowej – wynika z szacunków HRE Investments opartych o dane Eurostatu i GUS-u. Rok 2019 był pod tym względem jednym z najlepszych w ostatnich latach, bo ten symboliczny krok w dorosłość wykonało aż 350 tysięcy rodaków w wieku od 25 do 34 lat.

Trochę lepiej było tylko w 2017 roku, kiedy około 362 tysiące młodych zdecydowało się na założenie samodzielnego gospodarstwa domowego. Przypomnijmy, że wtedy mieliśmy do czynienia z dużym optymizmem Polaków, czemu sprzyjały szybko rosnące wynagrodzenia, PKB i konsumpcja napędzana programem 500+.

REKLAMA

REKLAMA

Najgorzej w ostatnich latach było natomiast w 2015 roku. Wtedy nie osiągnęliśmy nawet wyniku na poziomie 200 tysięcy młodych przeprowadzających się do samodzielnego „M”. Dlaczego był to aż tak słaby rok? Powodów mogło być sporo, ale w kontrze do roku 2017 możemy powiedzieć o tym, że optymizm Polaków był jeszcze znacznie niższy, gospodarka słabiej się rozwijała, a sytuacja na rynku pracy dopiero się poprawiała. Na ten wynik w przynajmniej niewielkim stopniu mogły też wpłynąć zawirowania związane z notowaniami franka szwajcarskiego. Przypomnijmy, że to na samym początku 2015 roku bank centralny Szwajcarii przestał bronić kursu franka wobec euro. W efekcie kurs franka wobec złotego wystrzelił z poziomu 3,5 złotych za franka do momentalnie nawet 5 złotych. Konsekwencją były skokowe wzrosty rat kredytów zaciągniętych w helweckiej walucie. I choć wtedy banki niemal nie sprzedawały nowych kredytów walutowych, to problemy frankowiczów były szeroko nagłaśniane i mogły stanowić przestrogę dla osób chcących zadłużyć się na zakup mieszkania.

Wróćmy jednak do meritum. Temat jest o tyle ważny, że w Polsce wciąż z rodzicami mieszkają prawie 2,4 mln osób ze wspomnianej grupy wiekowej. To prawie 44% obywateli w wieku 25-34 lat. Odsetek ten jest jednym z najgorszych wyników w Europie. Problem od lat jest niezmiennie palący. Mówimy przecież o osobach, które są już w wieku sugerującym zakończenie nauki, rozpoczęcie pracy zawodowej czy zakładanie rodziny. Powód jest prozaiczny. Młodym Polakom po prostu trudno jest się usamodzielnić. Winne są przede wszystkim ceny mieszkań. Są one wysokie, bo mieszkań „nad Wisłą” wciąż jest za mało. Ten brak to obecnie co najmniej 2 mln lokali – wynika z szacunków HRE Think Tank.

REKLAMA

Bieżący rok nie będzie tak dobry

Niestety w 2020 roku trudno liczyć na to, że dorośli Polacy będą równie powszechnie podejmować decyzję o opuszczeniu rodzinnego gniazda co w latach 2016-19. Powód jest prozaiczny – epidemia pogorszyła sytuację na rynku pracy i doprowadziła do zakręcenia kurków z kredytami. Szczególnie dotyka to osób kupujących pierwsze mieszanie. Pamiętajmy, że młodzi często pracują na tzw. umowach śmieciowych lub na samozatrudnieniu, a na te źródła dochodu banki patrzą dziś szczególnie nieprzychylnym okiem. Rozwiązaniem może być więc najem, ale ten jest co do zasady rozwiązaniem droższym niż zakup na własność.

Słaby dostęp do kredytów dla osób kupujących pierwsze mieszkanie to przestrzeń dla rządowej interwencji. O taką pokuszono się na przykład w Nowej Zelandii. Działa tam system gwarancji dla osób kupujących relatywnie tanie pierwsze własne „cztery kąty”. Wymaganiem jest posiadanie w gotówce 5% wkładu własnego (zamiast standardowych 20%). Resztę wymaganego przez bank wkładu własnego gwarantuje publiczny podmiot działający na rynku nieruchomości (Kaniga Ora). Co kluczowe, jest to wsparcie dla osób mających pracę i posiadających zdolność kredytową, które jedynie nie mają odłożonego 20-proc. wkładu własnego.

Ten mechanizm także w Polsce mógłby się przydać – szczególnie dziś - w momencie, w którym większość banków znacznie podniosła wymagania odnośnie wkładu własnego. Byłoby to bez wątpienia lepsze rozwiązanie niż działający w latach 2014-18 program Mieszkanie dla młodych. Przypomnijmy, że w jego ramach można było liczyć na dopłaty do kredytu, które traktować można było jako substytut wkładu własnego. W ramach programu budżet wydał prawie 3 mld złotych, co pomogło w zaciągnięciu kredytów na łączną kwotę około 25 mld złotych.

Zmieniając ten model na wspomniane gwarancje kredytowe, możliwe byłoby stworzenie równie skutecznego programu wsparcia, który kosztowałaby budżet nawet kilka-kilkanaście razy mniej niż bezpośrednie dopłaty realizowane przez lata w ramach programu „Mieszkanie dla młodych”.

Bartosz Turek, główny analityk HRE Investments

Polecamy: Prenumerata elektroniczna Dziennika Gazety Prawnej KUP TERAZ!

REKLAMA

REKLAMA