Najgorzej na „Rodzinie na Swoim” wyszła Małopolska

REKLAMA

REKLAMA

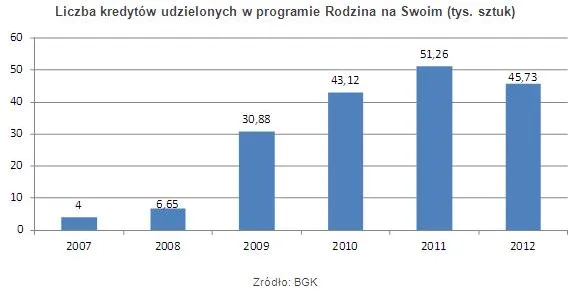

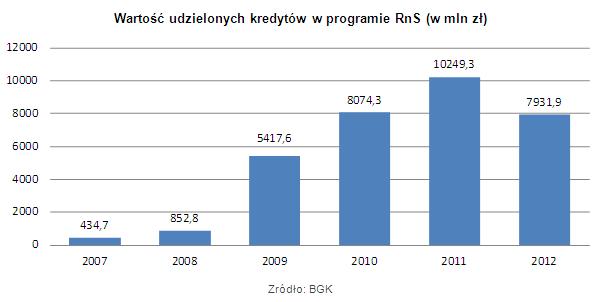

Po absolutnie najlepszym w minionym roku grudniowym wyniku programu „Rodzina na Swoim”, rok 2012 zamknął się 45728 umowami. Ich łączna wartość sięgnęła 7,93 mld zł. Na ostateczne podsumowanie programu trzeba będzie jednak jeszcze chwilę poczekać, aż rozpatrzone zostaną wnioski złożone na ostatnią chwilę. Na pokazywane wartości pożyczonych pieniędzy wpływ ma także wypłata wielu kredytów w transzach. Gdyby się jednak pokusić o podliczenia, to kredytów udzielonych przez ponad sześć lat trwania programu mamy już niemal 182 tys. sztuk, łączna wartość podpisanych umów sięgnęła 33 mld zł. Rola kredytów z pomocą państwa szczególne znaczenie miała w ostatnich trzech latach, gdy stanowiły one ponad jedną piątą całości kredytowej produkcji.

REKLAMA

REKLAMA

Zobacz także: Jakie działki kupowali Polacy w 2012 roku?

Dużo niższe limity cen nieruchomości jakie obowiązywały kupujących mieszkania za kredyty w RnS od września 2011 roku, sprawiły jednak, że mimo finiszu programu w roku 2012, nie udało się pobić wyników RnS z roku 2011. Wówczas klienci zaciągnęli 51,3 tys. kredytów za 10,25 mld zł, a najlepszym w całej historii programu miesiącem pozostanie marzec 2011, gdy klienci wzięli ponad 5,8 tys. kredytów z dopłatami.

REKLAMA

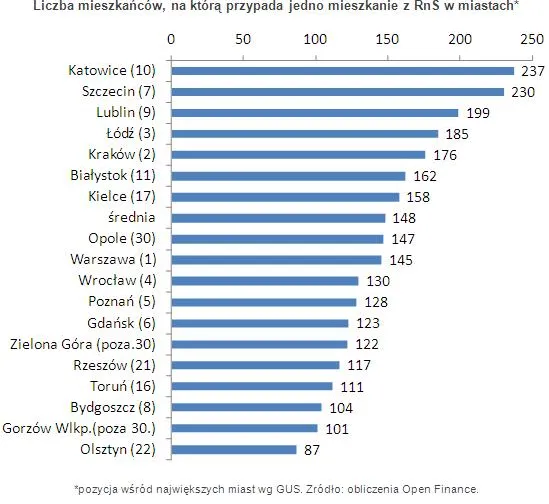

Nie ma jeszcze pełnych statystyk dla miast i województw za cały okres trwania programu RnS, ale na podstawie danych opublikowanych przez Bank Gospodarstwa Krajowego po trzech kwartałach 2012 roku można już wstępnie wyłonić największych wygranych i największych przegranych rządowej pomocy przy zakupie mieszkania i domu. Biorąc pod uwagę liczbę uzyskanych kredytów, to wśród stolic województw zdecydowanie dominuje Warszawa. Tuż za nią są Wrocław i Poznań. Na końcu tabeli znalazły się Gorzów Wielkopolski, Zielona Góra i Opole. Ale to tylko pozory. Ranking wykorzystania, czy też dostępu do kredytów z dopłatami, wygląda zupełnie inaczej, gdy pod uwagę weźmiemy liczbę mieszkańców poszczególnych miast i regionów. W takim zestawieniu bezapelacyjnym zwycięzcą okazała się stolica Warmii i Mazur. W Olsztynie na koniec września 2012 roku jedno mieszkanie z pomocą państwa przypadało na zaledwie 87 mieszkańców. Olsztynianie wykorzystali pomoc państwa niemal trzy razy lepiej niż przegrani programu RnS katowiczanie i szczecinianie, tam jedno mieszkanie na kredyt z dopłatami przypada na ok. 230 mieszkańców. Niekwestionowany sukces „Rodziny na Swoim” w Olsztynie, w dużym stopniu z pewnością tłumaczą obowiązujące tam limity cen mieszkań kwalifikowanych do preferencyjnych kredytów. Ostatnio w tym 22. mieście Polski (według GUS) było to 4,561 zł dla rynku pierwotnego i 3649 zł dla wtórnego. Takich kwot nie mieli do dyspozycji w drugim największym mieście Polski Krakowie, 7. Szczecinie, 9. Lublinie, 10. Katowicach, 11. Białymstoku i 17. Kielcach.

Zobacz także: Dlaczego warto inwestować w nieruchomości energooszczędne?

Swojej szansy, w postaci wysokich na tle kraju limitów cen akceptowanych w programie, nie zmarnowali także mieszkańcy Bydgoszczy i Torunia. Miasta te pod względem intensywności wykorzystania państwowej pomocy zajęły trzecią i czwartą pozycję, a w Lublinie, Łodzi i Krakowie, gdzie RnS okazał się niemal dwukrotnie mniej popularny mogą im tylko pozazdrościć.

Stolica kraju, choć jako jedyne miasto kłuło w oczy pięciocyfrową liczbą zaciągniętych kredytów (do końca września 2012 roku było ich 11840), to już przy wykorzystaniu programu na liczbę mieszkańców wypadła średnio. Uplasowała się obok Opola, które do końca września 2012 roku miało na koncie jedynie 854 kredyty z programu RnS. Drugie i szóste miejsce w naszym zestawieniu przypadły głównym miastom woj. lubuskiego – Gorzowowi Wielkopolskiemu i Zielonej Górze. Powód – stosunkowo niewielka liczba mieszkańców w parze z niezłym poziomem cen mieszkań akceptowanych do programu RnS. Gdańsk, Poznań i Wrocław musiały się zadowolić pozycjami od siódmej do dziewiątej.

Zobacz także: Najmniejsze mieszkania w Polsce – sprawdź, gdzie są

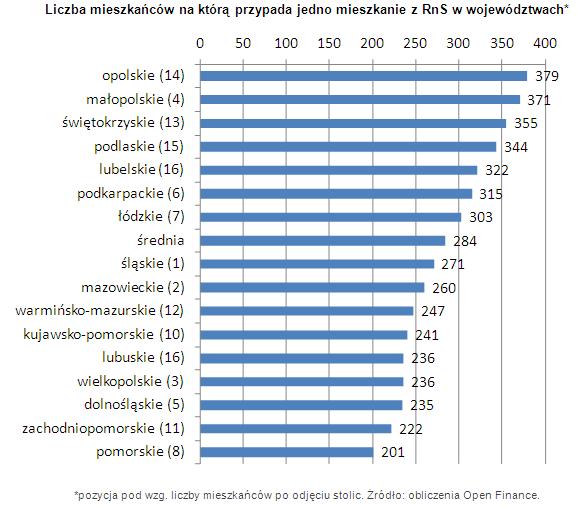

Średnio w stolicach województw udało się skorzystać z jednego kredytu z dopłatami jednemu na 148 mieszkańców, czyli zupełnie nieźle w porównaniu z rejonem województw, gdzie średnia ta wynosi jeden kredyt z państwową pomocą na 284 mieszkańców. Odsetek kredytów przypadający na mieszkańców największych miast wojewódzkich, od początku trwania programu do końca września wyniósł 31,9 proc., na rejony województw przypadło ponad 68,1 proc. liczby przyznanych kredytów.

Zobacz także: 6 powodów, dla których warto mieć dom w górach lub nad morzem

Na liście województw, oceniając jedynie liczbę zaciągniętych kredytów, górę wzięło śląskie z niemal 16 tys. umów. Dalej znalazło się mazowieckie z 12,5 tys. kredytów oraz wielkopolskie z ponad 12 tys. Liderem rankingu liczby kredytów z dopłatami na liczbę mieszkańców województwa (po odjęciu mieszkańców stolicy regionu) bezwzględnie zostało jednak Pomorze. Jeden kredyt z dopłatami przypadał tu na 201 mieszkańców, kolejne województwo, znajdujące się po sąsiedzku zachodniopomorskie, miało już jeden kredyt na 222 mieszkańców. Wysoka pozycja zachodniopomorskiego, wobec przegranej Szczecina może nieco zaskakiwać, ale tylko do momentu, gdy zestawi się limity cen w stolicy województwa i poza Szczecinem – są niemal identyczne, co było rzadko spotykaną sytuacją. Na trzeciej pozycji ex aequo znalazły się dolnośląskie, wielkopolskie i lubuskie z jednym kredytem na 235–236 osób. Zdecydowanie lepiej niż Katowice, które bezwzględnie przegrały wykorzystanie RnS na tle innych dużych miast, wypadło województwo śląskie. Śląsk uplasował się w połowie stawki (tuż za Mazowszem) z jednym kredytem na 271 osób.

Zobacz także: Kupno mieszkania w dobrej cenie

Zdecydowanymi przegranymi programu RnS okazały się natomiast: opolskie i małopolskie. Tu jeden preferencyjny kredyt udało się uzyskać na ponad 370 osób. Daleka pozycja zarówno Krakowa, jak i całej Małopolski, na pewno nie pozwalają mówić o satysfakcji z działania państwowej pomocy przy zakupie mieszkania. Główna przyczyna to sposób ustalania limitów cen nieruchomości akceptowanych w programie RnS.

Zobacz także: Rynek nieruchomości: prognoza na 2013 rok

REKLAMA

REKLAMA