Mieszkania kompaktowe coraz bardziej popularne

REKLAMA

REKLAMA

W wyniki kryzysu nabywcy mieszkań ograniczyli swoje preferencje dotyczące metrażu, co jest pokłosiem spadku przeciętnej zdolności. O ile na początku 2007 roku trzyosobowa rodzina z dochodem 5 tys. zł netto mogła liczyć na trzydziestoletni kredyt w złotych na kwotę 520 tys. zł, to dziś byłoby to 389 tys. zł – wskazują dane Home Broker.

REKLAMA

REKLAMA

Zobacz także: Opodatkowanie mieszkania otrzymanego w spadku lub w darowiźnie

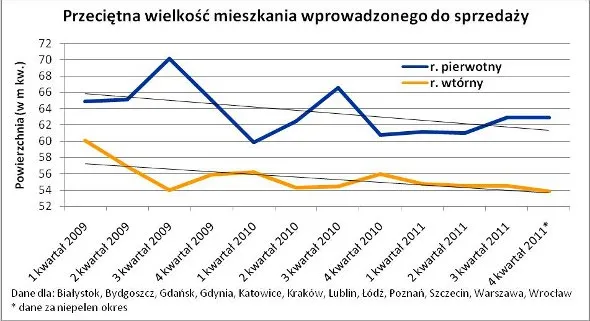

Za tymi potrzebami stopniowo podążają deweloperzy i wprowadzają do sprzedaży coraz mniejsze lokale. Średni metraż mieszkań oddanych do użytkowania w 2008 roku wynosił 68 mkw., w bieżącym roku jest to niewiele ponad 65 metrów – wynika ze statystyk GUS. Z podobną sytuacją mamy do czynienia na rynku wtórnym, gdzie w następstwie skierowania popytu na mniejsze lokal spada metraż mieszkań wprowadzanych do oferty sprzedaży. Przeciętna powierzchnia lokali używanych wprowadzonych na rynek spadła z 60 mkw. w pierwszym kwartale 2009 roku do 54 metrów obecnie (dane Home Broker dla 12 największych miast).

REKLAMA

Nietypowe rozwiązania aranżacyjne

Zmiany te wynikają m.in. z ograniczonej możliwości zaciągnięcia kredytu. Aby zmieścić się w zdolności kredytowej obliczanej przez banki, nabywcy minimalizują cenę mieszkań, a tym samym ich metraż. A to sprawia, że największym zainteresowaniem cieszą się obecnie mieszkania kompaktowe, czyli te o jak najmniejszym metrażu przy zakładanej liczbie pokoi. Dzięki temu zabiegowi na małej powierzchni można oddzielić na przykład sypialnię od części dziennej mieszkania, co mimo mniejszego komfortu może być i tak lepszym wyjściem niż zakup kawalerki.

Zobacz także: Mieszkania gotowe do odbioru

Jak bardzo kompaktowe mogą być mieszkania? Skrajne przypadki można znaleźć na rynku wtórnym, gdzie w starszym budownictwie pojawiają się oferty sprzedaży kawalerek o powierzchni nawet kilkunastu metrów. Przykładem może być 13-metrowe „M” w Krakowie. W dzielnicy Krowodrza lokal położony na parterze dwupiętrowej kamienicy z 1930 roku został wyceniony przez sprzedającego na 99 tys. zł. Mieszkanie wymaga pewnego wkładu finansowego, ale generalny remont nie jest niezbędny.

Zobacz także: Ranking polskich deweloperów: cz. 1

Zakup kompaktowego mieszkania jest często rozwiązaniem dla pomysłowej osoby. Niewielki metraż lokalu wymaga bowiem często zastosowania niecodziennych rozwiązań aranżacyjnych. Przykładem może być kawalerka o powierzchni 13,5 mkw. w łódzkiej dzielnicy Górna. Nad wejściem do tego mieszkania oraz łazienką znajduje się antresola. Może ona służyć jako pawlacz lub po przeróbce jako część sypialniana. Lokal znajduje się na czwartym, ostatnim piętrze przedwojennej kamienicy. Mieszkanie jest wykończone w bardzo dobrym standardzie i nie wymaga dodatkowego wkładu finansowego. Cena to 52 tys. zł.

Kompaktowe dwa pokoje

Kompaktowe dwa pokoje mogą zmieścić się już na powierzchni charakterystycznej dla kawalerek. Na przykład na wrocławskich Krzykach można znaleźć lokal dwupokojowy o powierzchni 24,9 mkw. Został on wyceniony przez sprzedającego na 200 tys. zł. Mieszkanie będzie wymagać niewielkiego remontu. Podobny lokal o powierzchni 26 mkw. jest teraz dostępny na poznańskiej Wildzie. Mieszkanie nadaje się do remontu i leży na parterze trzypiętrowego budynku z 1910 roku. Cena ofertowa to 117 tys. zł.

Zobacz także: Ranking polskich deweloperów: cz. 2

Trudno zmieścić dwa pokoje na tak małej powierzchni. Ma to odzwierciedlenie w rozkładzie mieszkań. Na przykład na lubelskim Śródmieściu dwa pokoje zmieściły się na 26,5 mkw. Jednak pomieszczenia są przechodnie. Ponadto do łazienki wchodzi się przez kuchnię. Kupując nietypowe mieszkanie, warto też mieć na względzie nie tylko dzisiejsze potrzeby, lecz także możliwość sprzedania go w przyszłości.

Zobacz także: Spadły ceny nowych i używanych mieszkań

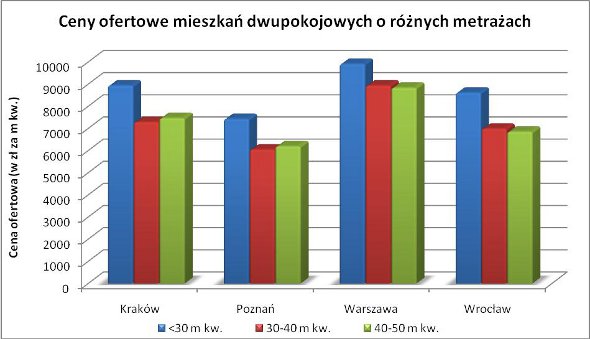

Mniejszy lokal, ale droższy metr

Ciekawa oferta sprzedaży jest też dostępna na krakowskim Płaszowie. Mieszkanie ma cztery pokoje, dwa poziomy i tylko 42,5 mkw. Znajduje się ono na piątym, ostatnim piętrze budynku wzniesionego w 2000 roku. Lokal wykończony jest w stanie dobrym, a cena ofertowa to 460 tys. zł. Oznacza to, że każdy metr kwadratowy został wyceniony na 10,8 tys. zł. Dla porównania przeciętna cena ofertowa w dzielnicy Podgórze, do której należy Płaszów, wynosi 7,3 tys. zł za mkw. Taka sytuacja nie jest odosobniona. Mieszkania kompaktowe w przeliczeniu na mkw. są przeważnie droższe niż przeciętna cena ofertowa w danym segmencie. Na przykład właściciele mieszkań dwupokojowych chcieliby otrzymać ponad 9,9 tys. zł za każdy metr lokalu, gdy całkowita powierzchnia „M” nie przekracza 30 metrów i 8,8 tys. zł, gdy lokal ma od 40 do 50 metrów. Podobne zależności widoczne są w Krakowie, Poznaniu i we Wrocławiu. Cena ofertowa metra dwójki o powierzchni nieprzekraczającej 30 metrów jest przeważnie o kilkanaście procent wyższa niż w przypadku lokali nie większych niż 50 mkw.

Zobacz także: Najwięcej nowych mieszkań powstaje w Warszawie

Może być problem z kredytowaniem

Nie zmienia to jednak faktu, że całkowite ceny najmniejszych, kilkunastometrowych kawalerek mogą wydawać się relatywnie przystępne. Dzięki temu często bywają one kupowane bez udziału kredytu hipotecznego. Osoba, która chciałaby je jednak nabyć z wykorzystaniem finansowania bankowego, mogłaby natknąć się na przeszkody. Problemem może być nietypowość lokalu, a także ograniczenia co do minimalnej kwoty kredytu.

Zobacz także: Deweloperzy budują coraz więcej mieszkań

Mimo że większość banków pozwala na zaciągnięcie kredytu mieszkaniowego nawet w kwocie 30 tys. zł, to zazwyczaj kredyty te są znacznie droższe niż wynosi przeciętna rynkowa. Mniej niż 80 tys. zł nie pożyczą nam natomiast Alior Bank, BPH, mBank, Multibank. DnB Nord jako dolny limit kredytu wyznaczył kwotę 150 tys. zł. Nie oznacza to jednak, że w wyjątkowym przypadku bank nie będzie skłonny udzielić kredytu w wysokości niższej niż narzucone przez procedury wartości – praktyka doradców Home Broker wskazuje, że odstępstwa od tych procedur są w bankach na porządku dziennym.

Warto wspomnieć, że każdy kredyt udzielony na kwotę poniżej 80 tys. zł podpada pod rygory ustawy o kredycie konsumenckim. Zgodnie z jej zapisami łączna kwota prowizji i opłat okołokredytowych nie może przekroczyć 5%, a wcześniejsza spłata takiego kredytu musi być darmowa.

Zobacz także: Mieszkania gotowe do odbioru

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA