Czy lokaty krótkoterminowe są opłacalne?

REKLAMA

REKLAMA

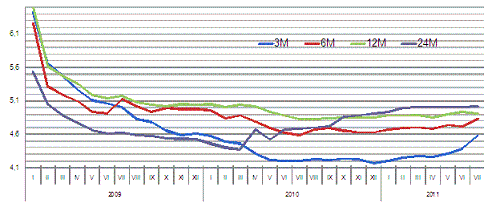

Banki pod presją zaplanowanych zmian w ordynacji podatkowej i perspektyw ucieczki części depozytów nader mocno podnoszą oprocentowanie krótkoterminowych lokat. Na przestrzeni miesiąca aż 21 instytucji zdecydowało się na zmiany w tabelach oprocentowania, a przeważającą część stanowiły podwyżki. Oprocentowanie kwartalnych depozytów (lokat i poliso-lokat) rośnie najszybciej, ich przeciętna stawka wynosi 4,58 proc. i jest wyższa o 0,2 p.p. niż przed miesiącem. Średnia stawka depozytów półrocznych po wzroście o 0,11 p.p. wynosi obecnie 4,83 proc. W efekcie oprocentowanie kwartalnych i półrocznych lokat znajduje się na najwyższym poziomie od pierwszego kwartału 2010 roku. Oszczędności deponowane w bankach na okres dłuższy niż sześć miesięcy pozostają na poziomie zbliżonym do tego sprzed miesiąca, to jest 4,91 proc. dla rocznych i 5,02 proc. dla dwuletnich lokat.

REKLAMA

REKLAMA

Przeciętne oprocentowanie depozytów (lokat i polisolokat) na 5 tys. Zł

Wzrost oprocentowania lokat przestał być wyłącznie domeną kilku instytucji, które dotychczas walczyły między sobą o oszczędności klientów. Więcej za przyjęcie środków w depozyt zaczęły płacić również banki, które nieszczególnie zabiegały o zaskórniaki Polaków w ostatnim czasie. Na tej liście znajdziemy między innymi PKO Bank Polski wraz z internetowym oddziałem (Inteligo), banki z Grupy BRE (mBank i MultiBank) oraz Bank Zachodni WBK.

REKLAMA

Jakie są nowe oferty na rynku?

Na rynku depozytów pojawiła się nowa instytucja – Get Bank, czyli Allianz Bank pod nową nazwą, który został przejęty przez Getin Holding. Kolejny już bank w grupie finansowej Getin może oznaczać zaostrzenie konkurencji, ponieważ nowa oferta od razu wdarła się do czołówki najwyżej oprocentowanych lokat.

Które banki mają najkorzystniejsze oferty?

Liderem miesięcznych lokat niezmiennie pozostaje Bank Pocztowy, który oferuje lokatę antypodatkową z oprocentowaniem nominalnym 3,7 proc. w skali roku. Raiffeisen Bank, po tym jak podniósł oprocentowanie do 5,27 proc. netto, otwiera czołówkę lokat kwartalnych. Za środki przyjęte w depozyt na sześć miesięcy, rok i dwa lata z kolei najwięcej płaci Idea Bank – instytucja, która wykazała się w ostatnim czasie dużą elastycznością. W połowie czerwca zaproponowała Lokatę Antyinflacyjną, która ma za zadanie przynosić realny zysk niezależnie od dynamiki wzrostu cen. A ostatnio znalazła również sposób na ominięcie zmian, które Ministerstwo Finansów planuje wprowadzić od 1 stycznia 2012 roku. Bank zaoferował roczną lokatę TAX FREE (nieujęta w zestawieniu), której oprocentowanie do końca roku wynosi 13,54 proc. w skali roku, a od początku 2012 roku spadnie do 0,1 proc. W wyniku uśrednienia nominalna stawka wyniesie 5,9 proc. a lokata zachowa swój antypodatkowy charakter. Depozyt ma też wadę – ze względu na wysokie oprocentowanie w pierwszym półroczu maksymalna kwota jednej lokaty wynosi tylko 6 tys. zł.

Im bliżej wyeliminowania lokat antypodatkowych, tym więcej banków rezygnuje z średnio- i długoterminowych depozytów z kapitalizacją dzienną. Przykładowo, z rocznych i dwuletnich lokat tego typu wycofał się ostatnio Eurobank, a z półrocznych i rocznych Raiffeisen Bank. Sześciomiesięczne lokaty antybelkowe wycofał również ING Bank Śląski. Z biegiem czasu prawdopodobnie kolejne instytucje zdecydują się na podobny krok, ponieważ jest to posunięcie bezpieczne ze strony banku, a zarazem uczciwe wobec klienta.

Zobacz także: Deweloperzy budują mniej mieszkań

W zamian za wycofywanie części depozytów przybywa ofert na krótkie, dotychczas niestandardowe terminy. Banki od niedawna kuszą klientów dwu-, cztero- i pięciomiesięcznymi lokatami. Jednak coraz więcej promocyjnych ofert wymaga, aby lokaty były zakładane wyłącznie z nowych środków. Jest to odpowiedź banków na majowy spadek salda depozytów bieżących (według danych Narodowego Banku Polskiego). Mimo wciąż utrzymującej się nadpłynności banki prawdopodobnie poczuły dyskomfort po tym jak ubyło im środków. Co więcej, podobny los mógł spotkać instytucje finansowe w czerwcu (ze względu na dużą prywatyzację) i może czekać w kolejnych miesiącach z powodu uniemożliwienia omijania 19-proc. podatku od zysków kapitałowych.

Zobacz także: UOKiK ukarał dziewięciu deweloperów

Debata Rady Ministrów nad projektem ustawy o zmianie ordynacji podatkowej jest kolejnym krokiem w kierunku uszczelnienia systemu podatkowego. Co prawda ustawa musi trafić jeszcze do Sejmu, później Senatu i do podpisu przez prezydenta, ale determinacja Ministra Finansów w eliminacji antypodatkowych depozytów wskazuje, że nie warto ryzykować i zakładać lokat dłuższych niż na pół roku.

Źródło: materiały prasowe

REKLAMA

REKLAMA