Transakcje sprzedaży mieszkań najszybsze od ponad dwóch lat

REKLAMA

REKLAMA

Po zimowym spowolnieniu na rynku nieruchomości, wiosną procesy transakcyjne uległy widocznemu ożywieniu. W marcu zainteresowani kupnem mogli nabyć nieruchomość już po 62 dniach od rozpoczęcia negocjacji. To wynik o połowę lepszy w porównaniu do poprzedniego roku. Co więcej, 32% kupujących płaciło za nieruchomość gotówką.

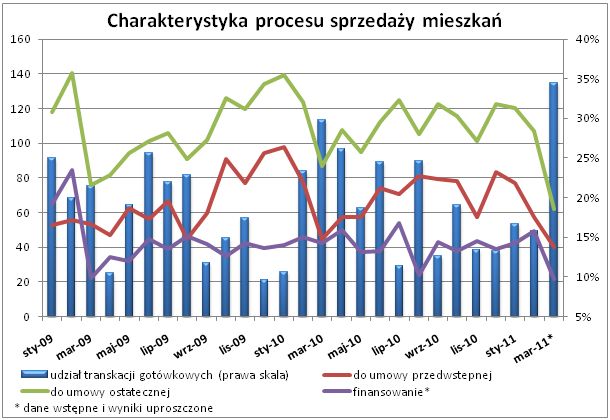

Home Broker cyklicznie monitoruje, ile czasu zajmuje przeciętnie sprzedaż mieszkań. Proces sprzedaży rozbijamy na dwa etapy: pierwszy od wprowadzenia oferty do sprzedaży do zawarcia umowy przedwstępnej, a drugi od zawarcia umowy przedwstępnej do zawarcia umowy ostatecznej. Długość procesu sprzedaży traktujemy jako jeden z mierników nastrojów rynkowych. W uproszczeniu można przyjąć, że na rynku wzrostowym transakcje zawierane są szybciej, ze względu na presję ze strony kupujących, a na spadkowym – wolniej.

REKLAMA

REKLAMA

Koniec zimowego marazmu

Najnowsze wyniki świadczą o sile rodzimego rynku nieruchomości. Są one najlepsze w 27-miesięcznej historii prowadzenia badania. Wstępne dane pokazują, że od podpisania umowy pośrednictwa do umowy finalnej mijały w marcu zaledwie 62 dni, czyli dwa miesiące. Dla porównania w lutym było to blisko 107 dni, a w ostatnich 12 miesiącach przeciętnie 110 dni. Warto jednak zauważyć, że marzec jest miesiącem, w którym do umów dochodzi sezonowo najszybciej. Rok temu było to 87 dni, a dwa lata temu 76 dni. Jest to wynik wiosennego ożywienia na rynku połączonego z odreagowaniem po marazmie charakterystycznym dla początku roku. Widoczne jest to także na podstawie danych o liczbie zawieranych transakcji. W marcu było ich o blisko jedną czwartą więcej niż w dwóch pierwszych miesiącach roku. Dla porównania zgodnie z danymi Home Broker przeciętnie w grudniu grono mieszkań, które zmieniają właściciela jest odrobinę mniejsze niż w listopadzie, natomiast w styczniu i lutym ruch na rynku bywa nawet o kilkanaście procent mniejszy. Takie zależności mogą wykorzystać zarówno kupujący jak i sprzedający. Pierwsi z nich będą mieli najmniejszą konkurencję – w tym i w pogoni za okazjami - pod koniec grudnia i stycznia, gdy wiele osób pochłoniętych jest świętami i nowym rokiem. Sprzedający powinni natomiast unikać miesięcy, gdy nabywców jest najmniej. Wydaje się więc zasadne, aby najwcześniejszym momentem na ogłoszenie chęci sprzedaży był luty.

Zobacz także: Krok po kroku: jak sprzedać nieruchomość bez pośrednika?

REKLAMA

Gotówka lepsza niż kredyt

Taka szybkość zawierania transakcji nie była w marcu jedynie wynikiem działania czynników sezonowych. Oliwy do ognia dolał także rekordowy udział kupujących, którzy dysponowali gotówką. Trzeba bowiem pamiętać, że długość całego procesu sprzedaży jest mocno skorelowana z udziałem transakcji gotówkowych w ogólnej ich liczbie. Kupujący, który posiada gotówkę nie musi przechodzić długotrwałego procesu uzyskiwania finansowania. Wstępne dane za marzec pokazują, że transakcje finansowane bez udziału kredytu stanowiły aż 34% ich ogólnej liczby. Jest to blisko dwukrotnie więcej niż w lutym i o 15 pp. więcej niż średnio w ostatnich 12 miesiącach. Trzeba tu zauważyć, że dane historyczne pokazują także, że na marzec przypada relatywnie wysoka liczba transakcji gotówkowych. Może to częściowo wynikać z wypłat nagród rocznych, które często lokowane są na rynku nieruchomości w charakterze bezpiecznej inwestycji.

Umowa przedwstępna w 40 dni

Pozytywnym sygnałem jest też fakt, że obecnie szybciej dochodzi nie tylko do podpisania umów końcowych, ale także do przedwstępnych. W marcu od ogłoszenia chęci sprzedaży lokalu do podpisania umowy przedwstępnej mijało zaledwie 40 dni, czyli mniej niż półtora miesiąca. W tym zakresie także był to najlepszy wynik w historii przeprowadzania badania. Choć są to dane wstępne, pokazują siłę rodzimego rynku. Dla porównania w zeszłym miesiącu znalezienie nabywcy trwało 57 dni, a w poprzednich 12 miesiącach sprzedający czekali na kupującego 68 dni.

Proces finansowania znów się wydłuży

Różnicę między długością całego procesu sprzedaży i czasem potrzebnym na zawarcie umowy przedwstępnej można w dużym uproszczeniu utożsamić z czasem, który potrzebują kupujący na zdobycie finansowania transakcji. Do umów przedwstępnych i finalnych dochodziło w marcu znacznie szybciej, ale skala skrócenia wymaganego czasu była znacznie większa w przypadku umów końcowych. Ze wstępnych danych można więc wywnioskować, że czas potrzebny na zdobycie finansowania zakupu nieruchomości spadł w marcu do 22 dni, przy średniej w zeszłym roku na poziomie ponad 42 dni. Za takim skróceniem nie przemawia sytuacja na rynku kredytowym, która po stopniowej poprawie od ponad roku, w ostatnich miesiącach odrobinę pogorszyła się, w związku z zacieśnianiem polityki pieniężnej przez Radę Polityki Pieniężnej. Na wynik tego wskaźnika cień rzucił także duży udział transakcji gotówkowych. W kolejnych miesiącach efekt ten nie powinien już występować. Gdyby ponadto powtórzyły się sezonowe zależności, to przyszłość powinna przynieść wydłużenie procesu sprzedaży mieszkań.

Zobacz także: Czy można finansować dodatkowe koszty zakupu nieruchomości z kredytu?

REKLAMA

REKLAMA