Dlaczego sektor ubezpieczeniowy powinien przejść transformację cyfrową

REKLAMA

REKLAMA

- Nowoczesny klient ubezpieczeniowy

- Zmieniające się środowisko ubezpieczeniowe

- Droga do ubezpieczyciela przyszłości

- Podróże klientów w praktyce branży ubezpieczeniowej

- Dobór technologii w tworzeniu rozwiązań zorientowanych na klienta

- Platformy doświadczeń cyfrowych w działaniu

- Co powinien zrobić tradycyjny ubezpieczyciel

- Ubezpieczenia w epoce cyfrowej: badanie międzynarodowe

Nowoczesny klient ubezpieczeniowy

Jesteśmy samowystarczalni, dobrze poinformowani, gotowi do eksperymentowania i oczekujemy, że nasz dostawca zrozumie nas w określonym kontekście. Dzisiejszy klient ubezpieczeniowy ma złożone wymagania. Od wyboru polisy do złożenia reklamacji lub po prostu przeglądania informacji, współczesny klient podąża nieco niespójną drogą przez różne gadżety cyfrowe i fizyczne punkty kontaktu.

REKLAMA

REKLAMA

Jeśli ubezpieczyciel chce się dzisiaj rozwijać, musi zrozumieć, że klienci nie tylko kupują produkty lub usługi, ale także nabywają doświadczenia.

Polecamy: RODO w marketingu

Zmieniające się środowisko ubezpieczeniowe

Firmy ubezpieczeniowe rozumieją potrzebę zmian i wdrażają nowsze sposoby pracy, ale nie zawsze jest to proste. Tradycyjni ubezpieczyciele stoją w obliczu konkurencji ze strony branży technologii ubezpieczeniowych (InsurTech). Udział w rynku startupów InsurTech rośnie, ponieważ wykorzystują technologie przełomowe w sektorze.

REKLAMA

Zgodnie z ostatnim raportem EY, nastąpiła zmiana w inwestycjach w kierunku IoT, AI, chmury, Big Data i blockchain. W sektorze ubezpieczeń stwarza to możliwości dla nowych platform

i bardziej zindywidualizowanych sposobów prowadzenia działalności, lepiej dostosowanych do potrzeb klienta. Badania przeprowadzone przez globalną agencję rozwoju Everis wykazały, że startupy w zakresie analizy, modeli predykcyjnych, zautomatyzowanego doradztwa, usprawnionych procesów likwidacji szkód i transakcji płatniczych przyciągają coraz więcej funduszy i partnerstw. Z sektora zamkniętego, ubezpieczenia ewoluują i stają się integralną częścią większego cyfrowego krajobrazu InsurTech. Firmy rozpoczynające działalność stają się integratorami, a w niektórych przypadkach nawet konkurentami.

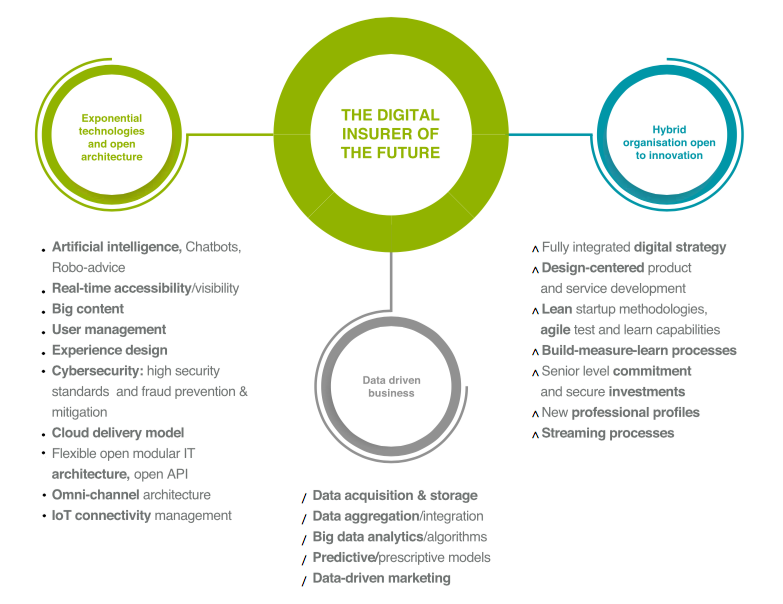

Bycie cyfrowym ubezpieczycielem przyszłości oznacza krok naprzód i przyjęcie podejścia zorientowanego na klienta. W świecie cyfrowym wymaga to organizacji hybrydowej, otwartej na innowacje, opartej na danych i dysponującej elastycznymi technologiami o otwartej architekturze. (Patrz rys.1)

(Rys. 1)

Droga do ubezpieczyciela przyszłości

Zespoły ds. ubezpieczeń cyfrowych mają trudne, ale wykonalne zadanie cyfryzacji całego cyklu życia klienta. Typowy dostawca ubezpieczeń zapewnia dziś doświadczenia klientów poprzez różne punkty kontaktowe w wielu różnych kanałach (strona internetowa, centra obsługi telefonicznej itp.). Kanały zarządzane są przez różne osoby, przez co pomija się kwestię spersonalizowanych ofert.

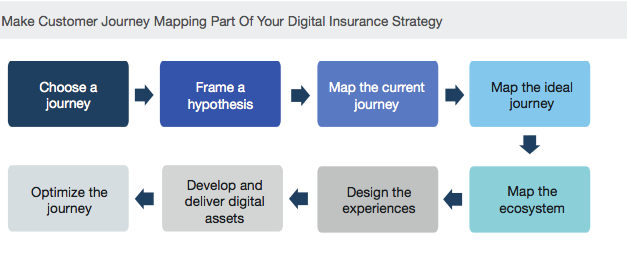

Doświadczenie każdego klienta jest wyjątkowe i to właśnie jego głębsze zrozumienie pomaga zapewnić najlepszą podróż. Forrester opowiada się za wykorzystaniem mapowania podróży klientów jako integralnej części każdego planu. Proces rozpoczyna się od narysowania mapy podróży, która nakreśla kroki lub działania, jakie klienci podejmują, aby osiągnąć dany cel - wszystkie napotkane punkty kontaktu, myśli na każdym kroku, punkty problemowe i pytania po drodze. Pomaga to wewnętrznym zespołom zidentyfikować wszelkie problemy związane

z podróżami klientów. Rysunek 2, ilustruje mapę podróży klienta dla strategii ubezpieczeniowej.

(Rys. 2)

Podróże klientów w praktyce branży ubezpieczeniowej

Globalny ubezpieczyciel Allianz wierzy, że klienci nie dbają o procesy, tylko doświadczają podróży. W celu zmiany podejścia z procesu na doświadczenie, wdrożył 70 projektów poprawy jakości podróży klientów w 24 jednostkach biznesowych.

Allianz rozpoczął cyfrową transformację od dogłębnej analizy podróży swoich klientów. Od oświadczeń zdrowotnych po incydenty samochodowe, każda podróż była badana w celu znalezienia negatywnych i pozytywnych elementów. Ujawniło to, że większość osób to klienci hybrydowi. Zaczynają online, ale wolą kupować w trybie offline. Doprowadziło to do inwestycji w zestaw narzędzi cyfrowych, które uzupełniły doświadczenia z pracy w trybie offline, zwiększając spójność dla klienta i oszczędność czasu dla pracowników obsługujących go.

To z kolei doprowadziło do redukcji kosztów poprzez usprawnienie i unikanie popytu, tj. możliwości samoobsługi bez kontaktu z obsługą telefoniczną.

Dobór technologii w tworzeniu rozwiązań zorientowanych na klienta

Kiedy ktoś kupuje polisę ubezpieczeniową, zazwyczaj bada rynek i otrzymuje oferty online, a następnie przełącza się do call center lub chatbota, aby zakończyć transakcję. Zrozumienie schematu przełączania kanałów i uczynienie go wygodnym dla klientów jest kluczem do lepszych doświadczeń i konwersji sprzedaży. Całościowe doświadczenie klienta wymaga bezproblemowej interakcji i działania wielokanałowego. Celem jest umożliwienie transferu interakcji w czasie rzeczywistym. Wymaga to zastosowania technologii cyfrowej, która jest nie tylko sprawna i adaptacyjna, ale również umożliwia zbieranie i agregowanie danych z wielu źródeł.

Platformy cyfrowego doświadczenia mogą pozwolić firmom spełnić takie wymagania i pokonać przeszkody; ostatecznym celem jest zapewnienie lepszego doświadczenia klienta. Oprogramowanie może:

- Monitorować każdą interakcję, jaką klienci mają z marką.

- Zapewnić jednolity widok cyklu życia klienta.

- Tworzyć i zarządzać doświadczeniami w najważniejszych cyfrowych punktach kontaktowych.

- Integrować różne systemy w jedno źródło danych.

W branży ubezpieczeniowej cyfrowe platformy doświadczeń mogą pomóc w następujący sposób:

- Oferować platformę samoobsługową - dostęp przez telefon komórkowy i Internet do wyciągów, ofert, faktur, wniosków o usługi i kompletnych transakcji.

- Zapewnić doświadczenie omnichannel z marką - klienci są w stanie wykonać tę samą czynność niezależnie od urządzenia.

- Rozwijać wspólne doświadczenia pracowników w celu dzielenia się treściami

i promowania zintegrowanego środowiska pracy. - Przebudować publiczną stronę internetową - konsolidacja wielu przestarzałych aktywów w jedną stronę internetową.

- Ułatwić zaangażowanie w sprawy klientów - ujednolicenie polityki i informacji

o klientach w jeden system identyfikacji klienta, który umożliwia lepsze podejmowanie decyzji na podstawie danych klientów.

Platformy doświadczeń cyfrowych w działaniu

Mercury, dostawca rozwiązań ubezpieczeniowych, jest doskonałym przykładem takiego podejścia wykorzystującego DXP firmy Liferay – światowego lidera w kreowaniu cyfrowych doświadczeń. Zbudował on kompleksową usługę cyfrową, która zapewnia doskonałe doświadczenia, jednocześnie umożliwiając firmie znacznie bardziej elastyczne reagowanie na potrzeby klientów. Ubezpieczający mogą po jednokrotnym zalogowaniu się uzyskać dostęp do wszystkich informacji w jednym miejscu oraz uzyskać pomoc agentów. Dodatkowo dostępnych jest wiele opcji samoobsługowych, takich jak dokonywanie płatności.

Co powinien zrobić tradycyjny ubezpieczyciel

Możliwość wyróżnienia się ubezpieczycieli poprzez zapewnianie pozytywnych doświadczeń klienta nadal rośnie. Rośnie również presja ze strony klienta i jego oczekiwań. Wystarczy spojrzeć na nasze własne oczekiwania dotyczące usług, z których korzystamy, aby zrozumieć, jak wiele zmieniło się w ciągu ostatnich 5-10 lat.

Nie pozostawajmy w tyle, nie grzęźnijmy w przestarzałych wizjach produktów, funkcji lub kanałów. Wszyscy musimy budować relacje z klientami, a to oznacza tworzenie holistycznych, wielokanałowych podróży, które angażują i pomagają. Nie tylko akwizycja jest motorem tego podejścia, ale także stałe doświadczenie obecnego klienta i jego zaangażowanie po sprzedaży, które buduje lojalność i wpływa na biznes.

Ubezpieczenia w epoce cyfrowej: badanie międzynarodowe

Aby odnieść sukces, ubezpieczyciele muszą ustrukturyzować swoje podejście do strategii cyfrowej, doświadczenia klientów, wewnętrznej organizacji i technologii. Przeprowadzając międzynarodowe badanie, Liferay ma na celu zwrócenie uwagi na wyzwania stojące przed firmami i postępy, jakie poczyniły firmy. Zarówno pod względem doświadczeń cyfrowych (DX), jak i doświadczeń z klientami (CX). O wynikach badania przeczytasz więcej w dokumencie Liferay Cyfrowa Transformacja Branży Ubezpieczeniowej: https://www.liferay.com/resource?folderId=13811&title=Digital+Transformation+in+the+Insurance+Industry

REKLAMA

REKLAMA