Bank płaci kredytobiorcy za wzięcie kredytu - ujemne oprocentowanie kredytów jeszcze nie w Polsce

REKLAMA

REKLAMA

Przez lata patrzyliśmy na pojawiające się doniesienia ze świata o ujemnie oprocentowanych lokatach z niedowierzaniem. Dziś zanosząc pieniądze do polskiego banku sami możemy doświadczyć fenomenu zysku ujemnego. Póki co ujemnego oprocentowania depozytu powinni obawiać się głównie przedsiębiorcy. W przypadku zwykłych obywateli zanoszących oszczędności do banku realnym ryzykiem jest to, że odsetki od depozytu na poziomie 0,01% czy 0,1% będą mniejsze niż opłaty pobierane przez bank za konto, kartę wydaną do rachunku czy wiążące się z nią drobne ubezpieczenie.

REKLAMA

REKLAMA

Niemieckie banki stają na głowie

Na płaceniu bankom za trzymanie na ich rachunkach pieniędzy nie kończą się jednak testowane przez banki „nowinki finansowe”. Coraz więcej niecodziennych mechanizmów znaleźć możemy też na rynku kredytów. Póki co omijają one szerokim łukiem Polskę, ale tak samo przez wiele lat było z lokatami, na których nie da się zarobić.

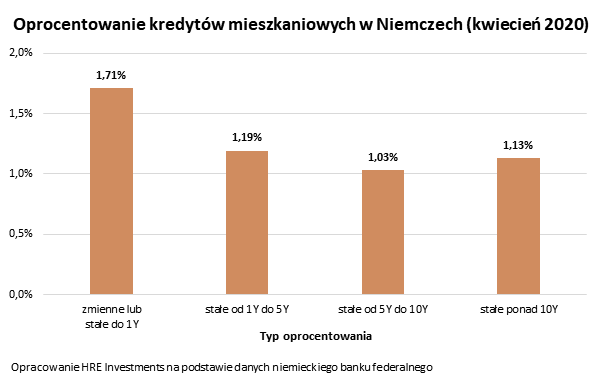

I tak na przykład u naszych zachodnich sąsiadów spotkamy się z takim paradoksem, że jeśli pożyczymy pieniądze na zakup mieszkania w ramach kredytu, w którym mamy 10-letnią gwarancję tego, że rata nam się nie zmieni, to pożyczka będzie nas kosztowała niewiele ponad 1% w skali roku. Nawiasem mówiąc to około 3 razy taniej niż w Polsce. Nie to jest jednak w całej sytuacji szokujące. Na pierwszy rzut oka umyka logice to, że gdybyśmy zaciągnęli kredyt bez gwarancji niezmienności rat, to wtedy oprocentowanie takiego kredytu, który przecież z punktu widzenia klienta jest bardziej ryzykowny, będzie prawie o połowę wyższe niż z „wykupioną gwarancją” niezmienności rat. Racjonalna byłaby przecież sytuacja odwrotna, w której kredyt bez ubezpieczenia jest tańszy od tego z ubezpieczeniem. Z podobną sytuacją mamy też do czynienia np. w Szwecji.

REKLAMA

Pojawia się więc naturalne pytanie - kto przy zdrowych zmysłach chciałby wziąć o ponad połowę droższy kredyt, w przypadku którego rata z miesiąca na miesiąc może znacznie wzrosnąć? Wydaje się, że tylko ktoś kto ma żyłkę hazardzisty i wierzy, że nastąpi sytuacja przeciwna, czyli najtańszy kredyt w historii – a z takim mamy właśnie do czynienia – będzie jeszcze tańszy. Całe to szaleństwo jest możliwe dlatego, że pieniądze na kredyty banki niemieckie pozyskują poprzez emisję długoterminowych papierów wartościowych. Inwestorzy tak cenią możliwość zakupu w miarę bezpiecznych niemieckich papierów o długiej zapadalności, że są w stanie zaakceptować ich ujemne oprocentowanie. W uproszczeniu więc to inwestorzy płacą za możliwość przeznaczenia ich pieniędzy na finansowanie kredytów mieszkaniowych. Całe szczęście Polska póki co nie cieszy się taką nieracjonalną atencją inwestorów.

Duńskie banki płacą kredytobiorcom za wcięcie kredytu

Na tym jednak nie kończą się zaskoczenia, których można doznać obserwując zagraniczne rynki hipoteczne. W Danii bowiem jeszcze w 2019 roku głośna była informacja o oferowaniu kredytów z ujemnym oprocentowaniem. Była to oferta Jyske Banku, w ramach której można było zadłużyć się na maksymalnie 10 lat na kwotę minimum 200 tysięcy koron.

Nie zmienia to faktu, że w praktyce wyglądało to tak, że osoba z takim długiem musiała co miesiąc oddawać część pożyczonego kapitału, a potem jako bonus bank odejmował od salda kredytu jeszcze „parę koron” tytułem ujemnych odsetek. W efekcie dochodziło do paradoksu, w którym bank płacił kredytobiorcy za możliwość pożyczenia mu pieniędzy np. na remont. Mimo to bank i tak na całym interesie zarabiał – sam bank mógł bowiem pozyskiwać kapitał jeszcze taniej, a ponadto wciąż kredytobiorca musiał przecież ponieść koszty prowizji i ubezpieczeń związanych z zaciągnięciem i posiadaniem zadłużenia. W sumie więc bank powinien na całym interesie i tak zarobić.

Bartosz Turek, analityk HRE Investments

REKLAMA

REKLAMA