Kredyt walutowy: jak obniżyć ratę kredytu?

REKLAMA

REKLAMA

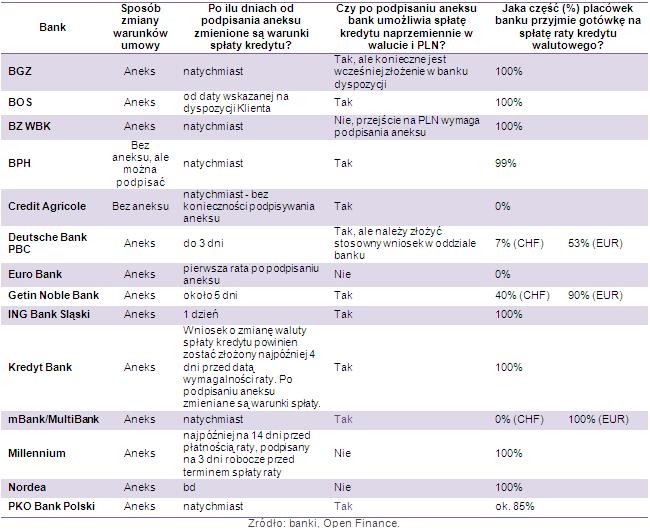

Żeby skorzystać z możliwości bezpośredniej spłaty rat w walucie w większości banków trzeba najpierw pokonać formalności. Na początek należy złożyć wniosek o stosowny aneks do umowy kredytowej. Można to zrobić w placówce lub telefonicznie, z pewnością warto skontaktować się z bankową infolinią i dopytać o szczegóły. Jeśli kredytobiorców jest kilku np. małżonkowie, oboje muszą się w podpisanie aneksu zaangażować. Działania wymagają poświęcenia nieco czasu, ale nic więcej, bo właśnie dzięki zmianie prawa przed dwoma laty, instytucje finansowe nie mogą już żądać opłaty za zmianę umowy kredytowej i przy przechodzeniu na bezpośrednią spłatę kredytu w walucie. Zabieg ten pozwala uniknąć zakupu waluty do obsługi kredytu w banku który kredytu udzielił.

REKLAMA

REKLAMA

Zobacz także: Czy warto nadpłacać kredyt?

W zależności od banku, do walutowej spłaty można przystąpić natychmiast po podpisaniu aneksu (np. w BZ WBK, BGŻ, EuroBanku, MultiBanku, mBanku, PKO BP) lub po kilku dniach (w ING BSK trzeba poczekać jeden dzień, w DB PBC trzy dni, Kredyt Bank zastrzega, że trzeba złożyć wniosek na co najmniej cztery dni przed terminem spłaty raty, a Millennium mówi o wniosku o aneks na 14 dni przed płatnością raty, którą klient chce zwrócić bankowi w walucie). W Credit Agricole i BPH bez podpisywania aneksu klienci mogą sami zdecydować czy chcą przejść na obsługę walutową, chociaż BPH zachęca, aby jednak uregulować rozwiązanie zapisem.

Zobacz także: Jak można zyskać na spłacie kredytu hipotecznego?

REKLAMA

Formalności to jedno, dla wielu osób kluczową sprawą w podejmowaniu decyzji o przejściu na spłatę kredytu w walucie jest jednak odwracalność całego procederu, bo a nuż zdarzy się coś, że nie będzie czasu, ani warunków aby kupić walutę na kredyt i wówczas optymalnie byłoby dokonać spłaty w złotych. Dla wielu banków nie stanowi to żadnego problemu, choć są i takie, które przy każdej zmianie waluty będą oczekiwały podpisania aneksu. W BOŚ, BPH, Credit Agricole, Getin Noble Banku, ING BSK, Kredyt Banku, mBank, MultiBanku czy Nordei jeśli klient nie zapewni pieniędzy na koncie walutowym pieniądze zostaną ściągnięte ze złotowego. Ale już w BZ WBK czy Millennium za każdym razem konieczne będzie podpisanie aneksu do umowy kredytowej. DB PBC, EuroBank wspominają o konieczności złożenia przy tej okazji specjalnej dyspozycji w placówce.

Zobacz także: Przez jaki czas spłacimy ubezpieczenie niskiego wkładu własnego?

Różnice między bankami występują również przy próbie spłaty gotówkowej. W większości banków nie będzie z tym najmniejszego kłopotu, ale znajdą się też takie w których jest to możliwe tylko w wybranych placówkach. Na dodatek inne będą możliwości spłacających kredyt we franku szwajcarskim, a inne w euro.

Dlatego wcześniej należy sprawdzić czy w interesującym nas oddziale możliwa jest spłata gotówkowa. M.in. w BGŻ, BOŚ, ING BSK, Kredyt Banku, Millennium i Nordei do dyspozycji klientów są wszystkie placówki lub 99 proc. jak w BPH i to niezależnie czy klient przyniesie do kasy franka czy euro. W PKO BP będzie to 85 proc. oddziałów, a w Getin Noble Banku spłaty gotówkowej frankowego kredytu można dokonać w 40 proc. oddziałów, a euro w 9 na 10 placówek. Tymczasem w DB PBC banknoty franka szwajcarskiego przyjmie 7 proc. placówek, a euro 53 proc. W mBanku i MultiBanku w ogóle nie ma mowy o gotówkowej spłacie kredytu we franku, mimo, że euro przyjmą wszystkie kasy. Na spłatę gotówkową, czy to długu we franku czy w euro, nie mogą liczyć klienci Credit Agricole i EuroBanku.

Zobacz także: Rekomendacja S (nowa) – co zmieni?

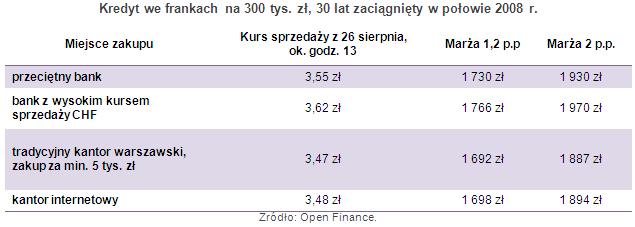

Zakup waluty na spłatę kredytu poza bankiem kredytodawcą, w tradycyjnym kantorze czy też w internetowym lub na jednej z bankowych platform niemal zawsze się opłaci. W przypadku 300 tys. zł kredytu zaciągniętego we franku w połowie 2008 r. z niewysoką marżą wynoszącą 1,2 p.p. miesięcznie można zaoszczędzić ponad 30 zł na racie a gdy ktoś jest klientem banku z wysokim kursem sprzedaży szwajcarskiej waluty oszczędności sięgną ok. 70 zł miesięcznie.

Zobacz także: Czy singiel otrzyma kredyt hipoteczny?

Wyższe kwoty wejdą w grę jeśli kredyt jest droższy i ma np. 2 p.p. marży. Wtedy po zakupach waluty w kantorach internetowych (3,48 zł) rata wyniesie 1894 zł zamiast 1970 zł w „drogim banku”. Z pozoru oszczędności mogą wydawać się nieszczególnie imponujące, jednak w skali roku jest to już kwota nie do pogardzenia, pozwala uzbierać na jedną czwartą raty lub nawet na jej połowę raty. Według szacunków Open Finance z przywilejów ustawy antyspreadowej korzysta obecnie ok. 120-140 tys. kredytobiorców. Każdego miesiąca w tym celu wymieniają na euro i franki ponad 150 mln zł.

Zobacz także: Euro w Polsce – jak wpłynie na zmianę kredytów hipotecznych?

REKLAMA

REKLAMA