„Mieszkanie dla Młodych” – średni wskaźnik odtworzeniowy większy nawet o 10%

REKLAMA

REKLAMA

Program rządowej pomocy dla młodych rodzin kupujących swoje pierwsze mieszkanie zaczyna nabierać ostatecznych kształtów. Najnowszy projekt ustawy, opublikowany po ostatnim posiedzeniu podkomisji nadzwyczajnej o rządowym projekcie ustawy o pomocy państwa w nabyciu pierwszego mieszkania przez ludzi młodych, nieco różni się od poprzedniego. Najważniejsze zmiany to podniesienie limitu cen nieruchomości kwalifikujących się do dopłat oraz zapis o możliwości tymczasowego zaprzestania przyjmowania wniosków, jeśli w danym roku przekroczony zostanie zapisany w ustawie górny limit.

REKLAMA

REKLAMA

Dotąd do programu miały kwalifikować się mieszkania z rynku pierwotnego o powierzchni do 75 m2 i cenie za metr kwadratowy nie przekraczającej średniej arytmetycznej z dwóch ostatnio ogłoszonych wartości wskaźnika przeliczeniowego kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych, obowiązującego dla danej gminy (dane te są publikowane przez wojewodów oraz BGK).

Zobacz także: Ekologiczny dom: w którym banku wziąć kredyt hipoteczny?

Ale w najnowszej wersji ustawy, oprócz wcześniej zapowiadanego rozszerzenia pomocy także o osoby, które kupują lub budują dom o powierzchni do 100 m2, znalazło się jeszcze jedno istotne udogodnienie dla potencjalnych kredytobiorców. Podniesiono bowiem limity cen mieszkań i domów kwalifikujących się do programu. Średni wskaźnik odtworzeniowy został powiększony o 10 proc.

REKLAMA

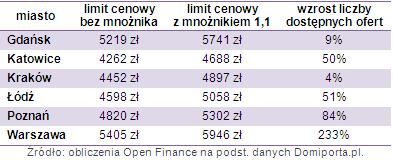

Na podstawie danych portalu Domiporta.pl sprawdziliśmy, jak w 10 największych miastach Polski wpłynie to na dostępność programu. Liczba ofert mieszkań deweloperskich, spełniających łącznie dwa warunki: o powierzchni maksymalnie 75 m2 i cenie mieszczącej się w limicie, wzrasta po podniesieniu go o 10 proc. o 64,5 proc. To łączne dane dla dziesięciu największych miast, ale dane dla poszczególnych metropolii są diametralnie różne i nie sposób wyciągnąć z nich jakiegoś wspólnego wniosku.

Zobacz także: Euro w Polsce – jak wpłynie na zmianę kredytów hipotecznych?

Na przykład w Gdańsku, podniesienie limitu zwiększa liczbę dostępnych mieszkań odpowiednio o 4 proc. i 9 proc., w Katowicach i Łodzi o ok. 50 proc., w Poznaniu o 84 proc., a w Warszawie aż o 233 proc. W Bydgoszczy, Lublinie, Szczecinie i Wrocławiu liczba dostępnych ofert spełniających warunki była zbyt mała, by dane traktować miarodajnie.

Warto jednak zaznaczyć, że analiza została przeprowadzona, po pierwsze, przy uwzględnieniu aktualnego wskaźnika przeliczeniowego, który będzie stanowił tylko jedną część w wyliczeniu limitu cen nieruchomości w programie MdM. Drugą będzie wskaźnik, który wojewodowie ogłoszą na przełomie września i października. Po drugie, obliczenia zostały wykonane na podstawie ofert dostępnych w portalu Domiporta.pl – jest to duża baza danych cen ofertowych, która łącznie obejmuje ponad milion ofert, z czego ponad 23 tys. to mieszkania dostępne na rynku pierwotnym.

Zobacz także: Jak obniżyć ratę kredytu hipotecznego? Poradnik

W projekcie ustawy znalazł się także zapis, mówiący, iż w przypadku przekroczenia w danym roku limitu pieniędzy przeznaczonych na program, BGK wstrzyma przyjmowanie wniosków o dofinansowanie z terminem na dany rok. Banki będą musiały wówczas zaprzestać sprzedaży tego rodzaju kredytów i poczekać na początek roku. Na kolejne lata (od 2014 r. do 2018 r.) przeznaczono na „Mieszkanie dla Młodych” od 600 mln zł do 762 mln zł. Przyjmując średnią dopłatę w kwocie 20 tys. zł oznacza to, że roczny budżet wystarczy na 30-40 tys. kredytów. Taka liczba raczej nie powinna zostać przekroczona. Wprawdzie „Rodzina na Swoim” w szczytowym okresie cieszyła się większą popularnością (ponad 50 tys. kredytów rocznie), ale warto pamiętać, że obejmowała ona także rynek wtórny i miała wyższe limity cenowe.

Zobacz także: Rynek nieruchomości: koniec kryzysu?

REKLAMA

REKLAMA