IKE, którą formę wybrać?

REKLAMA

REKLAMA

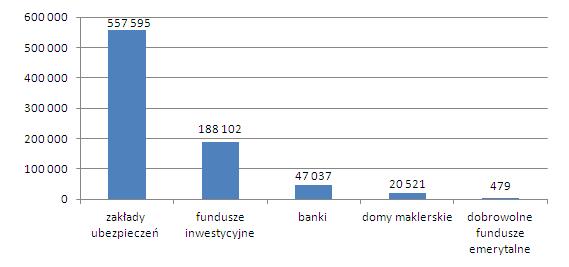

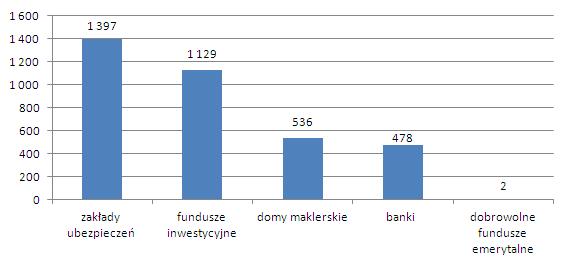

Wybór optymalnego rozwiązania wymaga pewnego rozeznania oraz sprecyzowania oczekiwań, potrzeb i umiejętności. Umowę o prowadzenie indywidualnego konta emerytalnego (IKE) można zawrzeć tylko dokonując wyboru spośród pięciu rodzajów instytucji, uprawnionych do tego mocą odpowiedniej ustawy. Są to banki, towarzystwa ubezpieczeniowe (TU), towarzystwa funduszy inwestycyjnych (TFI), domy maklerskie oraz powszechne towarzystwa emerytalne (PTE). Różnią się przede wszystkim poziomem ryzyka inwestycyjnego na jakie wystawia się oszczędzający, a w konsekwencji także potencjałem zysku. Nie bez znaczenia są też koszty. Wybór optymalnego dla danej osoby rozwiązania nie jest trudny, wymaga jednak pewnego rozeznania oraz sprecyzowania jej oczekiwań i potrzeb, a także umiejętności.

REKLAMA

REKLAMA

Zobacz także: Jak poradzić sobie w czasie kryzysu finansowego?

Umowa z bankiem

Bodaj najprostszą formą IKE jest umowa z bankiem. Środki na dodatkową emeryturę odkłada się na specjalnym koncie oszczędnościowym. Ich oprocentowanie jest zmienne, często uzależnione od rynkowej stawki WIBOR3M i nie odbiega od warunków rynkowych, więc nie można liczyć na to, że osoba odkładająca na emeryturę będzie dodatkowo premiowana. Choć zdarza się, że niektóre banki promocyjnie, w początkowym okresie trwania umowy, zwykle nie dłuższym niż rok, deklarują np., że odsetki będą wypłacane wg stałej stopy procentowej. To na co warto ewentualnie zwrócić uwagę, to kapitalizacja odsetek. W zależności od banku, odsetki mogą być naliczane z częstotliwością dzienną, miesięczną, kwartalną i roczną. Teoretycznie, jeśli dwa banki oferują takie samo oprocentowanie w skali roku, ale różnie kapitalizują odsetki, to korzystniejsza będzie oferta tego, który dokonuje jej częściej.

Zobacz także: Jak OFE będzie wypłacać emerytury?

REKLAMA

To rozwiązanie polecane jest tym wszystkim, którzy nie tolerują żadnego ryzyka oraz nie chcą poświęcać temu tematowi zbyt dużej uwagi, poza samą czynnością podpisania umowy. W zamian nie mogą oni jednak liczyć na duże zyski. Powinni się raczej nastawić na to, że w najlepszym przypadku ich pieniądze po prostu zostaną ochronione przed utratą wartości na skutek inflacji.

Zobacz także: Czy na znanych dziełach sztuki można zarobić?

Umowa z Domem Maklerskim PKO BP

Ta forma IKE jest równie prosta jak w przypadku lokat. Warto pamiętać, że jest ona oferowana wyłącznie przez Dom Maklerski PKO BP i dotyczy tylko obligacji detalicznych oferowanych przez Ministerstwo Finansów, czyli z tzw. rynku pierwotnego. Należą do nich cztery typy obligacji: dwuletnie o stałym oprocentowaniu (DOS) oraz trzyletnie (TOZ), czteroletnie (COI) i dziesięcioletnie (EDO) o zmiennym oprocentowaniu. Kupon papierów trzyletnich ustalany jest na bazie stawki WIBOR6M powiększonej o marżę, zaś oprocentowanie COI i EDO zależy od wskaźnika inflacji, również powiększonego o odpowiednia marżę. Oszczędzający ma wybór, może bowiem wszystko inwestować tylko w jeden rodzaj obligacji, dwa, trzy albo we wszystkie cztery. Samodzielnie może też określić proporcje, w jakich po dokonaniu wpłaty na rachunek automatycznie będą lokowane we wskazane rodzaje obligacji.

Przykładowo, obecnie oferowane obligacje dziesięcioletnie, w pierwszym rocznym okresie odsetkowym są oprocentowane na 5 proc. w skali roku (opublikowana przez GUS w połowie marca inflacja z lutego 1,3 proc. + 3,7 pkt proc. marży). W kolejnych okresach odsetkowych marża spada do 1,5 pkt proc. To niedużo, ale mamy gwarancję, że zarobek będzie wyższy od wskaźnika inflacji. Ponieważ oprocentowanie dla nowego okresu odsetkowego ustalane jest na podstawie wskaźnika inflacji opublikowanego przez GUS w miesiącu poprzedzającym jego rozpoczęcie, niekorzystne dla inwestora są okresy wzrostu wskaźnika cen konsumpcyjnych.

Zobacz także: Co zrobić, kiedy brakuje pieniędzy na remont?

Fundusze inwestycyjne

Fundusze inwestycyjne zarządzane przez TFI, w odróżnieniu od dwóch powyższych, niczego nie gwarantują. Dają jedynie szansę na zysk, który w skali roku może być nawet dwucyfrowy. Spośród oferowanych przez TFI funduszy można skonstruować sobie portfel, określając procentowy udział poszczególnych funduszy. Potem, każdorazowo wpłacane przez nas pieniądze są dzielone w ustalony sposób. W trakcie trwania umowy można zmodyfikować alokację portfela, czyli zmienić jego konstrukcję. Niektóre TFI oferują już gotowe modelowe portfele, z których można wybrać najbardziej nam odpowiadający.

Zobacz także: Jak bezpiecznie inwestować i pomnożyć pieniądze?

TFI, pozyskując klienta na kilkanaście lub nawet kilkadziesiąt lat, są skłonne zaoferować mu atrakcyjne warunki. Czynią to przede wszystkim rezygnując z opłaty dystrybucyjnej przy zakupie jednostek. Niektóre TFI wprowadzają też specjalną kategorię jednostek uczestnictwa, które charakteryzuje niższa nawet o jedną piątą opłata za zarządzanie. Generalnie jednak koszt zarządzania funduszem w ramach IKE, jest taki sam dla wszystkich klientów.

Fundusze inwestycyjne są przeznaczone dla osób, które rozumieją czym jest ryzyko inwestycyjne związane np. z lokowaniem w akcje i akceptują je, godząc się z tym, że przynajmniej w krótkim i średnim terminie ich inwestycja może przynosić straty.

Umowa z towarzystwem ubezpieczeniowym

Oferowane przez towarzystwa ubezpieczeniowe polisy z funduszami kapitałowymi są połączeniem ubezpieczenia na życie z rozwiązaniem opisanym punkt wyżej, czyli z funduszem inwestycyjnym. Najczęściej jest to jednak stosunkowo drogie rozwiązanie. Cechuje je zazwyczaj rozbudowana i skomplikowana struktura kosztów ponoszonych przez klientów. Część opłat liczy się procentowo, a część kwotowo, co sprawia, że nie jest łatwo dokładnie policzyć ile i za co się płaci. W przypadku funduszy sprawa wygląda o wiele prościej, bo tam mamy do czynienia tylko z dwoma, jasno zdefiniowanymi rodzajami kosztów.

Zobacz także: Ubezpieczenie mieszkania lub domu – na co zwrócić uwagę?

W przeciwieństwie do funduszy inwestycyjnych, polisy na życie mają określoną sumę gwarantowaną, czyli kwotę, którą otrzyma uposażony bez względu na wynik inwestycji wypracowany z części składek trafiających do funduszu kapitałowego. Najczęściej jednak ta kwota, w relacji do sumy wpłaconych składek, nie jest szczególnie atrakcyjna. Dla osób szczególnie pragnących ubezpieczenia, zazwyczaj lepszym rozwiązaniem jest zakup osobnej polisy ubezpieczeniowej, zaś pieniądze przeznaczone na inwestycje lokować w funduszach inwestycyjnych. Wymaga to podpisywania dwóch umów z różnymi instytucjami, ale summa summarum powinno się opłacić.

Zobacz także: Czym różni się IKE od IKZE?

Rachunek maklerski

To forma IKE dająca największą swobodę. Daje możliwość samodzielnego inwestowania w wiele różnych instrumentów, cechujących się bardzo odmiennym poziomem ryzyka i potencjałem zysku. Dla posiadacza rachunku maklerskiego IKE dostępne są akcje, obligacje: skarbowe, korporacyjne, komunalne i samorządowe, certyfikaty inwestycyjne, instrumenty pochodne, fundusze typu ETF. Nie jest to też szczególnie drogie rozwiązanie. Utrzymanie rachunku maklerskiego w podstawowej wersji (bez dostępu do notowań na żywo czy serwisów informacyjnych) z reguły nic nie kosztuje, a jego posiadacz ponosi opłaty związane jedynie z dokonywanymi transakcjami. Nie są one przesadnie wysokie i dla rynku obligacji wynoszę przeciętnie 0,4–0,5 proc., a dla obligacji 0,2–0,3 proc.

IKE w formie rachunku maklerskiego jest dedykowane inwestorom dysponującym większą wiedzą i bagażem doświadczeń na rynku kapitałowym. W rękach wykwalifikowanego inwestora może to być bardzo użyteczne narzędzie, zwłaszcza na fakt zwolnienia z podatku zarówno zysków ze sprzedaży papierów wartościowych, jak i pozostałych przychodów finansowych, typu dywidendy czy odsetki od obligacji. Dzięki temu można inwestować więcej kapitału i więcej na nim zarabiać.

Fundusze emerytalne

Najmłodsza i jak dotychczas najmniej chętnie wybierana forma IKE. W zasadzie nie różnią się one od klasycznych funduszy inwestycyjnych stabilnego wzrostu i zrównoważonych. O ile fundusze inwestycyjne często zwalniają osoby oszczędzające w ramach IKE z opłat dystrybucyjnych od każdej wpłaty, tak DFE wydają się do tego mniej skore. Za to poziom opłat za zarządzanie jest mniej więcej porównywalny. Trzeba jednak pamiętać, że decydując się na DFE wybieramy jedną określoną strategię inwestycyjną. To może być wygodne dla kogoś, kto nie chce poświęcać temu zbyt dużo czasu, jednak oferta większości TFI, oferujących zazwyczaj po kilka, a nawet kilkanaście funduszy w ramach IKE, jest zdecydowanie bogatsza i lepiej sprawdzi się w przypadku inwestora, który nie zamierza patrzeć z założonymi rękoma na zmieniające się rynkowe trendy.

Zobacz także: Umowy zawierane przez Internet (online) – czy trzeba je drukować?

REKLAMA

REKLAMA