Kredyt na budowę domu – banki chętnie pożyczają

REKLAMA

REKLAMA

Domy jednorodzinne stają się coraz bardziej istotnym elementem oferty krajowych deweloperów. Aktualne dane portalu RynekPierwotny.com wskazują, że na pierwszych właścicieli czeka ponad 4000 takich budynków. Aż 86% z nich jest już gotowych do użytkowania. Mimo tego większość Polaków decyduje się na samodzielną budowę domu jednorodzinnego – pisze Andrzej Prajsnar z portalu RynekPierwotny.com.

REKLAMA

REKLAMA

Informacje zgromadzone przez Główny Urząd Statystyczny świadczą o tym, że w ubiegłym roku takie wyzwanie podjęło niemal 80 000 gospodarstw domowych. Część z nich musiała skorzystać z kredytu. Krajowe banki na szczęście nie stwarzają problemów klientom, którzy rozpoczynają budowę własnego lokum. Osoby zaciągające kredyt budowlany muszą jednak pamiętać, że taki produkt wyróżnia się kilkoma charakterystycznymi cechami. Najbardziej istotne aspekty to transzowy system wypłat i szczególne uprawnienia kontrolne banku.

Zobacz także: Jaki kredyt dostanie singiel, a jaki para?

Harmonogram i kosztorys

Bank udzielający kredytu budowlanego zabezpiecza swoje interesy przy pomocy hipoteki ustanowionej na nieruchomości gruntowej. Realizacja inwestycji budowlanej zwiększa kwotę możliwą do uzyskania w trakcie ewentualnej egzekucji komorniczej. Dlatego kredytodawca rezerwuje sobie prawo do bieżącej kontroli poczynań klienta. Przedstawiciele firmy Conse Doradcy Finansowi zwracają uwagę, że prywatny inwestor od samego początku musi przestrzegać ustalonego harmonogramu i kosztorysu budowy.

REKLAMA

Zobacz także: Program dopłat na energooszczędne domy

– Realizacja założeń, które są zawarte w obydwu wspomnianych dokumentach jest podstawą do wypłacenia kolejnych transz kredytu. Dlatego przewidywania klienta na temat oczekiwanego czasu budowy oraz jej kosztów to bardzo istotna kwestia. Warto pamiętać o zachowaniu pewnego marginesu bezpieczeństwa. W trakcie budowy mogą bowiem wystąpić utrudnienia, które zwiększą jej koszt i wydłużą termin ukończenia budynku. W awaryjnej sytuacji bank zwykle zgadza się na niewielkie zwiększenie kwoty dostępnego kredytu lub zmianę harmonogramu wypłaty transz. Trzeba jednak mieć świadomość tego, że takie decyzje wiążą się z dodatkowymi opłatami lub podpisaniem płatnego aneksu do umowy – wyjaśnia Wojciech Tomczak z Conse Doradcy Finansowi.

Zobacz także: Kredyt a wypowiedzenie umowy o pracę

Jak bank kontroluje klienta?

Kolejny ważny aspekt to zasady rozliczania i kontroli wydatków poczynionych przez kredytobiorcę. Wojciech Tomczak z Conse Doradcy Finansowi zaznacza, że na tej płaszczyźnie często pojawiają się konflikty pomiędzy bankiem i prywatnym inwestorem. Dlatego klient jeszcze przed podpisaniem umowy kredytowej powinien zasięgnąć dokładnych informacji na temat wymagań formalnych. Okazuje się bowiem, że polityka krajowych banków jest bardzo zróżnicowana.

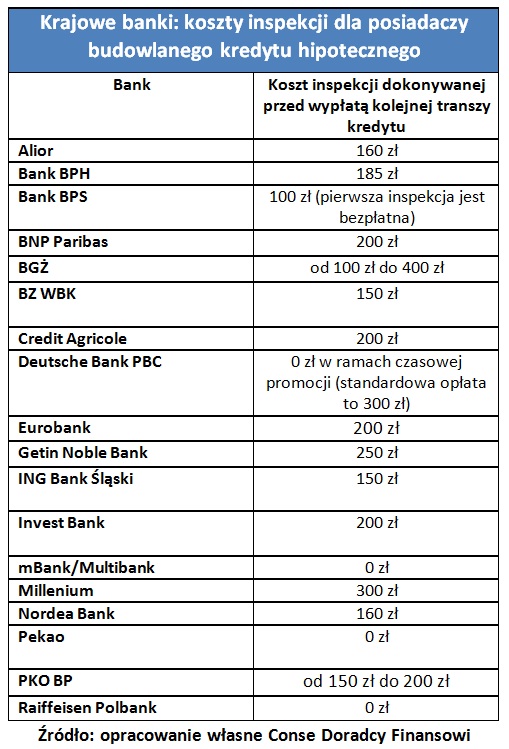

– Najbardziej restrykcyjni kredytodawcy wymagają przedstawiania faktur dokumentujących większość wydatków. W ten sposób klientów kontroluje Bank Gospodarki Żywnościowej oraz BNP Paribas. Bardziej liberalną politykę stosuje między innymi ING Bank Śląski, Multibank i Getin Noble Bank – wspomniane banki zwykle ograniczają się do weryfikacji dziennika budowy i zdjęć dostarczonych przez klienta. Inspekcję nieruchomości zlecaną przez Bank przed wypłatą transz praktykują z kolei – Deutsche Bank PBC, PKO BP, Pekao SA, Credit Agricole oraz Bank Millenium – dodaje Marta Pawlikowska z Conse Doradcy Finansowi.

Zobacz także: Co robi bank, gdy się nie spłaca kredytu?

Kredytodawcy rezerwują sobie też prawo do weryfikacji stanu budowy przed wypłatą kolejnej transzy kredytu. Wojciech Tomczak z Conse Doradcy Finansowi przypomina, że wizyta bankowego inspektora oznacza dodatkowe koszty dla kredytobiorcy. Opłat z tytułu inspekcji nie poniosą klienci Deutsche Banku PBC, Getin Noble Banku, ING, mBanku, Multibanku, Pekao SA oraz Raiffeisen Polbanku. W przypadku pozostałych kredytodawców jednorazowa opłata waha się od 100 złotych do 400 złotych (patrz poniższa tabela).

Zobacz także: Czy można sprzedać mieszkanie z kredytem?

Pozostałe formalności

Osoba występująca o kredyt budowlany musi sobie poradzić ze znacznie większą liczbą formalności. Dodatkowe wymogi formalne pojawiają się już na początku procedury kredytowej. Klient wnioskujący o sfinansowanie budowy domu prócz kosztorysu i harmonogramu powinien dostarczyć miedzy innymi: wypis z księgi wieczystej działki, pozwolenie na budowę, projekt budowlany oraz operat szacunkowy, który posłuży do wyceny zabudowanej nieruchomości gruntowej. W przypadku dodatkowego kredytowania działki budowlanej bank będzie się domagał kolejnych dokumentów (na przykład wyrysu oraz wypisu z gminnej ewidencji gruntów).

W ramach podsumowania przedstawiciele firmy Conse doradzają, aby każda osoba, która występuje o kredyt budowlany zastanowiła się, czy podoła dodatkowym obowiązkom. Perspektywa wybudowania domu według indywidualnego projektu jest kusząca. Trzeba jednak wziąć pod uwagę również ryzyko związane z ewentualnymi problemami formalnymi i koszt poświęconego czasu. Alternatywą dla budowy domu w systemie gospodarczym jest oferta deweloperska oraz rynek wtórny – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

Zobacz także: Kredyt bez wkładu własnego – czy to jeszcze możliwe?

REKLAMA

REKLAMA