Kredyt mieszkaniowy dla freelancera

REKLAMA

REKLAMA

Elastyczne formy zatrudnienia zyskują coraz większą popularność. Dlatego rodzime banki nie mogą lekceważyć rzeszy potencjalnych klientów, którzy pracują jako „wolni strzelcy”. Sytuacja freelancerów jest najbardziej problematyczna w przypadku kredytu hipotecznego. Ze względu na dużą kwotę takiego zobowiązania oraz długi okres jego spłaty banki preferują tych klientów, którzy posiadają tradycyjną umowę o pracę. Nie oznacza to jednak, że osoby zajmujące się freelancingiem mogą nabyć własne lokum tylko za gotówkę – pisze Andrzej Prajsnar z portalu RynekPierwotny.com.

REKLAMA

REKLAMA

Zobacz także: Kredyt hipoteczny na mieszkanie w budowie

Co z regularnym dochodem?

Rodzimi freelancerzy realizują bardzo różne zlecenia na podstawie określonych umów cywilnoprawnych. Większość z nich wykonuje projekty, które dotyczą: handlu i sprzedaży, szeroko pojętych usług informatycznych oraz konsultingu. Eksperci firmy Conse Doradcy Finansowi twierdzą, że z punktu widzenia banku zakres działalności „wolnego strzelca” nie ma większego znaczenia. Znacznie ważniejsza jest wysokość wynagrodzenia, które towarzyszy wykonywanym zleceniom.

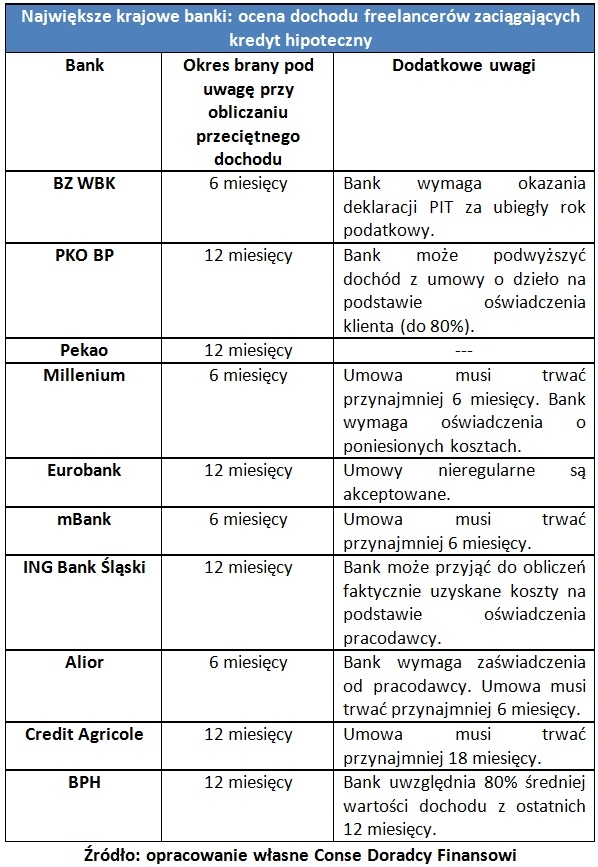

Dokładna analiza ofert rodzimych kredytodawców wskazuje, że stosują oni zróżnicowaną politykę wobec freelancerów. Poniższa tabela przedstawia wymagania dziesięciu największych, krajowych banków. Kryterium doboru kredytodawców był aktualny ranking portalu prnews.pl, który informuje o liczbie otwartych kont osobistych.

REKLAMA

Zobacz także: Jaki kredyt wybrać?

Na podstawie powyższego zestawienia można stwierdzić, że bardziej liberalne banki uwzględniają dochody potencjalnego kredytobiorcy z ostatnich sześciu miesięcy. W pozostałych przypadkach klient musi się liczyć z dwukrotnie dłuższym okres analizy. Andrzej Brudzyński z Conse Doradcy Finansowi podkreśla, że wysoka wartość uśrednionego dochodu nie zawsze rekompensuje inne, mniej sprzyjające okoliczności. Na niekorzyść wnioskodawcy świadczy na przykład duże zróżnicowanie dochodów w poszczególnych miesiącach. Taka okoliczność sygnalizuje bowiem ryzyko jego okresowej niewypłacalności. Wiele banków stosuje też indywidualne wymogi (np. co do minimalnego okresu trwania umowy).

Zobacz także: Sprzedaż mieszkania z kredytem

– Trzeba również pamiętać, że kredytodawcy premiują te osoby, które realizują stałe zlecenia i rzadko zmieniają swoich pracodawców – dodaje Marta Pawlikowska z Conse Doradcy Finansowi.

Stawki ryczałtowe

Freelancerzy ubiegający się o kredyt powinni zwracać uwagę na to, jakie zasady naliczania dochodu stosuje dany bank. Wspomniana kwestia ma spore znaczenie dla osób, które w rozliczeniach z fiskusem wykazują wysokie koszty podatkowe. W tym kontekście warto przypomnieć, że rodzime prawo przewiduje dwie ryczałtowe stawki kosztów uzyskania przychodu dla umowy zlecenia i umowy o dzieło:

– 50% przychodu (dla umów dotyczących przeniesienia praw autorskich i pokrewnych)

– 20% przychodu (dla pozostałych umów)

Ryczałtowy sposób naliczania kosztów uzyskania przychodu upraszcza rozliczenia podatkowe. Dodatkowy atut wiąże się ze znaczącym obniżeniem kwoty należnego podatku. Ta zaleta jest odczuwalna przede wszystkim dla zleceniobiorców, którzy mogą stosować wyższą stawkę ryczałtową (50%).

Zobacz także: Program dopłat na energooszczędne domy

Pewien problem pojawia się, gdy osoby uwzględniające wysokie koszty podatkowe ubiegają się o kredyt hipoteczny. Okazuje się bowiem, że wiele krajowych banków w szacunkach dochodu klienta uwzględnia koszty uzyskania przychodu, które nie mają wiele wspólnego z rzeczywistością. - Kwestia rozliczania kosztów ma szczególne znaczenie dla osób korzystających z wyższej stawki ryczałtowej (50%) w ramach umowy o dzieło. Powinny one unikać kredytodawców pomniejszających przychód widniejący w umowie o zawyżone koszty podatkowe. Bardziej elastyczne banki pozwalają klientom na zadeklarowanie faktycznie poniesionych kosztów. W niektórych przypadkach możliwe jest również uwzględnienie faktycznych wpływów na konto wnioskodawcy – tłumaczy Andrzej Brudzyński z Conse Doradcy Finansowi.

Zobacz także: Pożyczka z dopłatą dla studenta

Co z działalnością gospodarczą?

Wielu „wolnych strzelców” decyduje się na zarejestrowanie własnej działalności gospodarczej. Jednym z powodów są wymagania rodzimych firm, które preferują zleceniobiorców wystawiających faktury VAT. Freelancerzy rozpoczynający działalność gospodarczą powinni mieć świadomość, że taka decyzja może im utrudnić pozyskanie kredytu hipotecznego. Marta Pawlikowska z Conse Doradcy Finansowi przypomina, że krajowe banki stosują dość restrykcyjne kryteria dla mikroprzedsiębiorstw. Wymagania dotyczą między innymi minimalnego okresu prowadzenia działalności gospodarczej. Większość banków nie zgadza się na udzielenie kredytu hipotecznego przedsiębiorcy, który funkcjonuje na rynku krócej niż 12 miesięcy.

Freelancer osiągający regularne dochody o odpowiedniej wysokości ma spore szanse na uzyskanie kredytu hipotecznego. Znacznie większe problemy napotka na przykład przedsiębiorca o niewielkim doświadczeniu rynkowym. Można się spodziewać, że z czasem krajowe banki zaczną zwracać większą uwagę na osoby, które preferują bardziej elastyczne formy zatrudnienia niż typowy etat – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

Zobacz także: Co z kredytem po rozwodzie?

REKLAMA

REKLAMA