Banki obniżyły wymagania finansowe wobec klientów

REKLAMA

REKLAMA

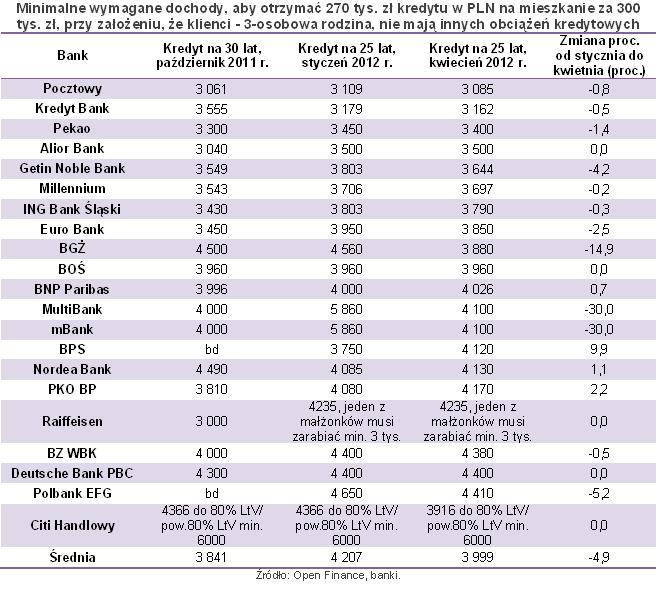

Banki zdecydowały się obniżyć wymagania finansowe wobec klientów – wyraźnie pokazują to kalkulatory kredytów złotowych, w kwietniu co trzeci był bardziej przychylny. W tej chwili trzyosobowa rodzina, która chce zaciągnąć kredyt w wysokości 270 tys. zł na inwestycję wartą 300 tys. zł musi wykazać się dochodem netto na poziomie 4002 zł – jest to ponad 200 zł mniej od wartości styczniowej.

REKLAMA

REKLAMA

Zobacz także: Jak uzyskać najlepszy kredyt hipoteczny?

Swoje wymagania finansowe wobec klientów zdecydowało się obniżyć 7 banków z 21 przeanalizowanych przez Open Finance.

Na takie rozwiązanie zdecydował się m.in. Getin Noble Bank, Euro Bank, Polbank.

REKLAMA

Niższy próg dochodowy wystarczy obecnie klientom m.in. Getin Noble Banku, Euro Banku i Polbanku. Minimalny dochód 3-osobowej rodziny, w której pracuje dwoje z małżonków i chcących pożyczyć pieniądze na 25 lat, 270 tys. zł na mieszkanie za 300 tys. zł, w Getin Noble Banku spadł o ponad 150 zł do 3644 zł. W Euro Banku oczekiwania obniżyły się o 100 zł do 3850 zł, a w Polbanku z 4650 zł do 4410 zł. Na niewielką zmianę zdecydował się Pekao i zmniejszył wymagania z 3450 zł do 3400 zł. Na zdecydowanie większe obniżki zdecydowały się mBank i MultiBank. Prezentowanej przez nas rodzinie w obu instytucjach wystarczy dziś 4100 zł, wcześniej klienci mBanku i MultiBanku musieli wykazać się dochodem netto ponad 5 tys. zł. Nieco mniej wymagający zrobił się także Citi Handlowy, jednak nadal nie jest przychylniejszy dla osób chcących wziąć kredy na więcej niż 80 proc. wartości nieruchomości i wymaga od nich min. 6 tys. zł netto. To dla osób, które mają 20 proc. wkład własny zaproponował dochód na poziomie 3916 zł netto – w styczniu było to 4400 tys. zł.

Zobacz także: Jakie są prognozy dla rynku kredytów hipotecznych?

W BGŻ odnotowano 15-procentowy spadek z 4500 zł do 3880 zł – wymagania w tym banku obecnie są niższe od tych przez wprowadzeniem Rekomendacji S. Obniżkami przekraczającymi nowe wymagania mogą pochwalić się również Kredyt Bank i Nordea. Podobny poziom zaoferował Bank Pocztowy, BOŚ i BNP Paribas.

Zobacz także: Kto może kupić dom za 800 tysięcy złotych?

Mimo ogólnego obniżkowego trendu niektóre banki zdecydowały się podnieść progi dochodowe. Bank BPS podniósł wymagania aż o 10 proc. do 4120 zł. Na podobne posunięcie zdecydował się również PKO BP i wymaga teraz dochodu netto w wysokości 4170 zł netto. Jednak nawet po podwyżkach nie są to najgorsze oferty.

Gdzie najkorzystniej?

Na czele banków najbardziej dostępnych dla klientów, jeśli chodzi o kryterium dochodowe, podobnie jak w styczniu, znajduje się Bank Pocztowy. Jego wymagania wobec opisywanej przez nas rodziny to 3085 zł. Na drugiej pozycji znalazł się Kredyt Bank z kwotą – 3162 zł. Kolejne instytucje sporo już odstają od czołówki. Do pierwszej piątki wszedł też Pekao – 3400 zł, Alior – 3500 zł i Getin Noble Bank – 3644 zł.

Źródło: Halina Kochalska, Open Finance

Zobacz także: Ustawa o kredycie konsumenckim – co zmieniła?

REKLAMA

REKLAMA