Ile kosztuje tłumaczenie dokumentów do kredytu?

REKLAMA

REKLAMA

Zakup mieszkania w Polsce przez Polaka zatrudnionego i mieszkającego na stałe za granicą to coraz częstszy przypadek, z jakim mają do czynienia doradcy Home Broker. Osoby chcące za kilka lat wrócić do kraju odpowiednio wcześniej myślą o zakupie mieszkania. Coraz częściej wśród nabywców mieszkań zdarzają się też osoby mieszkające w Polsce, które są zatrudnione w zagranicznych firmach i otrzymują wynagrodzenie na przykład w euro. Są to zwykle menedżerowie wysokiego szczebla, zwykle zatrudnieni przez centralę zagranicznej firmy i oddelegowani do wykonywania pracy w kraju lub powołani na stanowisko w zarządzie polskiego oddziału.

REKLAMA

REKLAMA

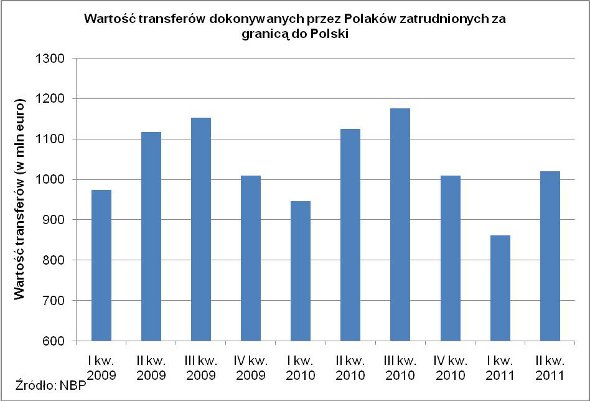

Prawie 2 mld euro transferów

Według badań CBOS opublikowanych przez Wprost, w ciągu ostatnich 10 lat pracę za granicą podjęło ponad 3 mln Polaków. W większości przypadków miała ona charakter epizodyczny – dane GUS pokazują, że pod koniec 2010 roku liczba polskich emigrantów (wszystkich, pracujących i niepracujących) wynosiła blisko 2 mln, z czego prawie 1,6 mln przebywała w krajach Unii Europejskiej. W tym roku swój rynek pracy dla Polaków otworzyli Niemcy. Tylko w pierwszym półroczu br. Polacy pracujący za granicą przetransferowali do Polski prawie 1,9 mld zł.

Wiarygodność kredytowa

Home Broker sprawdził, jakie wymogi muszą spełnić osoby, które chcą kupić na kredyt mieszkanie w Polsce, a pracują (lub pracują i mieszkają) za granicą. W większości banków procedura udzielania kredytu takim osobom nie odbiega znacząco od wymogów stawianych kredytobiorcom, którzy mieszkają w Polsce. Różnice dotyczą głównie dokumentów, które trzeba złożyć wraz z wnioskiem o kredyt. Obok standardowo wymaganych zaświadczeń o zatrudnieniu i zarobkach, tyle że sporządzonych w obcym języku, część banków zażąda też raportu z instytucji odpowiadającej naszemu BIKowi, czyli np. Experianu dla pracujących w Wielkiej Brytanii albo SCHUFA dla pracujących w Niemczech. Taki wymóg narzucają BGŻ, Bank Pocztowy oraz Nordea. Kilka banków (BGŻ, Nordea i PKO BP) zażąda ponadto zeznania podatkowego złożonego w kraju, w którym kredytobiorca płaci podatki. Poza tym, standardem jest konieczność przedstawienia historii rachunku bankowego, na który wpływa wynagrodzenie (zazwyczaj 6 miesięcy).

REKLAMA

Większe koszty kredytu

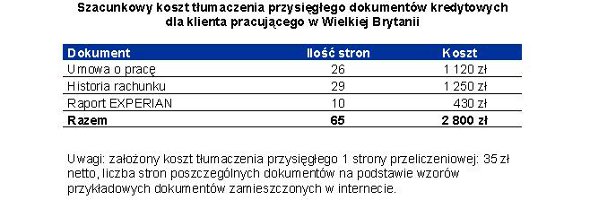

Dla ubiegających się o kredyt zdobycie niektórych dokumentów może być problemem (np. wyegzekwowanie zaświadczenia od pracodawcy, dla którego dokumentacja wymagana przez polski bank może być po prostu nietypowa). Dodatkowym problemem w przypadku ubiegania się o kredyt w Polsce i zatrudniania w innym kraju jest konieczność przetłumaczenia niektórych dokumentów na język polski. Przeciętna cena tłumaczenia przysięgłego jednej strony to około 35–40 zł netto. Przykładowy kontrakt na rynku brytyjskim to około 26 stron do przetłumaczenia, historia rachunku 6 miesięcy to kolejne 25–28, a raport zagranicznej informacji kredytowej powinien zmieścić się na 10 stronach. Trzeba się liczyć z dodatkowym kosztem rzędu 2800 zł, ale tylko w przypadku zatrudnienia w takich krajach jak Wielka Brytania, Niemcy czy Francja. Jeśli dokumenty miałby być przetłumaczone z innych języków niż angielski, niemiecki czy francuski, koszt tłumaczenia jednej strony podnosi się nawet do ok 100 zł z VAT. To oznacza, że przetłumaczenie kompletu dokumentów może kosztować nawet 6,5 tys. zł.

Zobacz także: Maleje liczba kart kredytowych

Dlatego zanim zaczniemy je tłumaczyć, warto dokładnie sprawdzić, jakich dokładnie dokumentów będzie wymagał bank. Według doradców Home Broker elastycznym podejściem wyróżnia się tu Pekao SA, który jest na przykład w stanie oprzeć się na innych dokumentach poświadczających wysokość zarobków, gdy pracodawca nie chce wystawić takiego zaświadczenia.

Wyższy wkład własny

Polak pracujący zagranicą musi się liczyć z tym, że bank może zażądać od niego wyższego wkładu własnego. Ograniczenia narzucają Bank Millennium (60% LTV wobec 100% standardowo), Deutsche Bank (80% LTV zamiast 100%), Kredyt Bank (70% LTV; standard to 100%) i Nordea Bank (60% LTV; standardowo 100%). W Nordei ograniczenie to można, obejść wykupując ubezpieczenie niskiego wkładu.

Zobacz także: Coraz mniejsza oferta lokat antypodatkowych

Warto jednocześnie zwrócić uwagę, że część banków ograniczyła udzielanie kredytów walutowych tylko do osób, które otrzymują wynagrodzenie w walucie kredytu. Dziś taką politykę stosuje jeszcze Pekao SA w przypadku kredytów w euro.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA