Kredyty konsumpcyjne nie stanieją

REKLAMA

REKLAMA

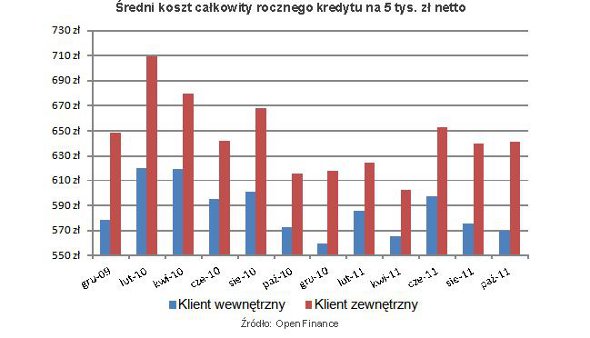

Banki wciąż nie uporały się z ciężarem kredytów konsumpcyjnych udzielonych w przeszłości, a w obawie o nadejście drugiej fali kryzysu wstrzymują się z obniżaniem cen kredytów gotówkowych. Na skutek tego, że tylko nieliczne instytucje decydują się na promocje, klienci za pożyczenie środków z banku muszą płacić tyle, co przed dwoma miesiącami. Średni całkowity koszt przykładowego rocznego kredytu na 5 tys. zł dla klienta wewnętrznego wynosi 570 zł. To cena zbliżona do tej z sierpnia czy nawet sprzed roku. Z kolei klient zewnętrzny – bardziej ryzykowny dla banku – za tą samą pożyczkę musi średnio zapłacić 641 zł (+4 proc. r/r). Blisko 12,5 proc. różnicy w przeciętnym koszcie całkowitym pokazuje, że instytucje finansowe udzielając kredytów, bardziej cenią już choć trochę poznanych klientów. Dlatego niemal dwie trzecie banków w zamian za posiadanie lub założenie konta osobistego jest skłonne obniżyć cenę pożyczki.

REKLAMA

REKLAMA

Zobacz także: Utrzymanie czteroosobowej rodziny kosztuje miesięcznie ok. 2300 zł

Więcej niż dwa miesiące temu za zaciągnięcie rocznego kredytu na 5 tys. zł trzeba zapłacić w BNP Paribas Fortis i Kredyt Banku. Pierwszy z nich do promocyjnej pożyczki postanowił dołożyć ubezpieczenie. Kredyt Bank podniósł natomiast wysokość oprocentowania i ubezpieczenia jednocześnie. Tańsze kredyty w stosunku do sierpnia oferują z kolei mBank, MultiBank oraz Eurobank, który reklamuje obniżkę oprocentowania o 30 proc.

REKLAMA

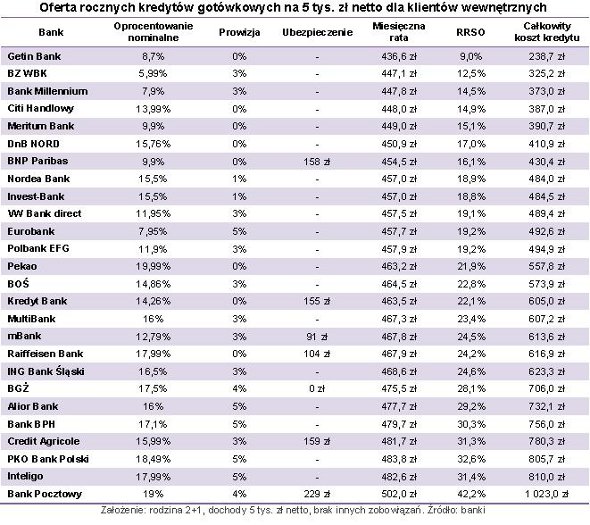

W czołówce rynkowych ofert skierowanych dla dotychczasowych klientów banku można znaleźć pięć banków, które za roczną pożyczkę na 5 tys. zł każą sobie zapłacić nie więcej niż 400 zł. Jednak są to propozycje zarezerwowane wyłącznie dla najbardziej wiarygodnych klientów. Coraz częściej celem tak atrakcyjnych ofert jest wyłącznie przyciągnięcie klientów do placówki w celu złożenia wniosku o pożyczkę. Dopiero po wydaniu decyzji kredytowej może się okazać, że proponowane przez bank warunki znacznie odbiegają od tego, co pokazują reklamy.

Fakt, że banki na zachętę najczęściej podają wyłącznie minimalną stawkę prowizji i oprocentowania może być dla wielu klientów zniechęcający. Lecz nie ma większych szans, aby reklamy kredytów stały się bardziej precyzyjne. Instytucje finansowe musiałyby zrezygnować z szacowania ceny pożyczek w oparciu o ponoszone ryzyko. A na to pozwolić sobie nie mogą.

Coraz bardziej ostrożne podejście do udzielania kredytów konsumpcyjnych da się również dostrzec po tym, jak ważne dla banków stały się plany klientów wobec środków pochodzących z pożyczki. Co prawda kredyty gotówkowe mogą być przeznaczane na dowolny cel, ale część banków jest nawet skłonna obniżyć oprocentowanie, jeśli pieniądze zostaną przeznaczone na wcześniej określony cel. I tak na przykład Credit Agricole (dawniej Lukas Bank) w kredycie remontowym obniża oprocentowanie o 2 pkt proc., jeśli klient dostarczy rachunki potwierdzające wydatki remontowe. O tyle samo stawkę oprocentowania nominalnego obniży Meritum Bank, w którym lista celów możliwych do zrealizowania jest znacznie dłuższa (m.in.: wakacje, remont, zakup samochodu, sprzętu komputerowego czy AGD/RTV). Z kolei Kredyt Bank może zmniejszyć oprocentowanie o 3 pkt proc. po udokumentowaniu przez klienta wydatków.

Zobacz także: Konto oszczędnościowe – czy się opłaca?

Nie zanosi się, aby w najbliższym czasie kredyty miały zacząć tanieć. Banki w trosce o swoją kondycję wciąż będą niechętne do poluzowania wymagań stawianych kredytobiorcom. Można się natomiast spodziewać próby zwiększenia sprzedaży kredytów w okresie przedświątecznym. Choć po zeszłorocznych niepowodzeniach bankowcy prawdopodobnie będą ostrożni w wydawaniu środków na świąteczne kampanie reklamowe.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA