Odwrócona hipoteka – na czym polega?

REKLAMA

REKLAMA

Zanim jeszcze w Ministerstwie Finansów na dobre zabrano się do pracy nad ustawą o odwróconej hipotece, w 2009 roku na rynku zaczął działać Fundusz Hipoteczny DOM. Jako że w polskim prawie pojęcie odwróconej hipoteki jeszcze nie istnieje, rozwiązanie oparto na umowie o dożywocie (regulowanej przez kodeks cywilny). Klient otrzymuje dożywotnią rentę w zamian za ustanowienie na rzecz zbywcy prawa dożywotniego zamieszkiwania w nieruchomości. Umowy są skonstruowane tak, że gdyby fundusz przestał wypłacać rentę, klient odzyskuje pełnię praw do nieruchomości, przywrócony zostaje stan sprzed dnia zawarcia umowy. Nie trzeba też oddawać otrzymanych już pieniędzy, co ma zagwarantować bezpieczeństwo klientów. Na fali wzrostu popularności quasi- odwróconej hipoteki kolejne prywatne firmy zaczęły przygotowywać swoje (podobnie do pionierskich) oferty. Pojawiły się: Fundusz Hipoteczny Familia, Centralny Fundusz Hipoteczny oraz Fundusz Senior.

REKLAMA

REKLAMA

Zasada odwróconej hipoteki (ang. reverse mortgage) jest prosta: właściciel zrzeka się praw do nieruchomości po śmierci. W zamian za to otrzymuje comiesięczną lub jednorazową wypłatę z banku lub innej instytucji finansowej. Pieniądze można przeznaczać na dowolny cel, a przy podpisywaniu umowy nie trzeba wykazywać się zdolnością kredytową – zabezpieczeniem jest nieruchomość.

Zobacz także: Czy nauczyciel dostanie kredyt mieszkaniowy?

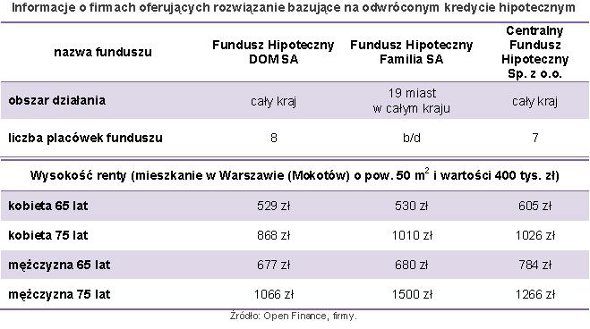

Wysokość miesięcznej renty zależy nie tylko od wartości mieszkania będącego przedmiotem umowy, lecz także od wieku oraz płci klienta. Na podstawie przewidywanej długości życia mężczyzn i kobiet firmy wyliczają wysokość renty. W efekcie 75-latek może liczyć na niemal dwukrotnie wyższe świadczenie niż 65-latek. Home Broker zapytał działających na polskim rynku funduszy o szczegóły oferty. Hipotetyczny klient ma mieszkanie na warszawskim Mokotowie o powierzchni 50 mkw. i wartości ok. 400 tys. zł.

REKLAMA

Dla większości przygotowanych przez Open Finance modelowych klientów największą rentę deklarował wywodzący się z Łodzi Centralny Fundusz Hipoteczny. W przypadku 65-letniej kobiety renta ta wynosi 605 zł, a dla pani o 10 lat starszej – 1026 złotych. 65-letni mężczyzna dostanie od CFH 784 zł, ale już jego o 10 lat starszemu koledze więcej niż CFH chce dać Fundusz Hipoteczny Familia – 1500 złotych. Szczegółowe wyliczenia zawarto w tabeli poniżej. Warto jednak pamiętać, że wyliczenia te są czysto teoretyczne i dotyczą hipotetycznego klienta. Dają więc jedynie ogólny obraz ofert, a sytuacja każdej osoby będzie inna.

Nie wiadomo, ile osób skorzystało na razie z quasi-odwróconej hipoteki oferowanej przez poszczególne fundusze, bo żadna z firm nie ujawnia tych danych. Pewne jest jedynie, że rozpędu rynek nabierze gdy zakończą się prace nad ustawą i wejdzie ona w życie. W najbliższy poniedziałek (17 października br.) projekt założeń do ustawy będzie punktem obrad Komitetu Rady Ministrów. Jednak proces legislacyjny raczej nie zakończy się szybciej niż w połowie przyszłego roku. Wówczas Polska dołączy do krajów, w których działa odwrócona hipoteka. Rozwiązanie takie posiada dziesięć krajów Unii Europejskiej, jest ono także popularne w Stanach Zjednoczonych. W najlepszych latach w USA podpisywano ponad 110 tys. umów odwróconej hipoteki.

Projekt założeń do ustawy opublikowany przez Ministerstwo Finansów nie zawiera wiele konkretów, raczej określa, czym będzie w Polsce odwrócona hipoteka. Wiadomo, że ma to być produkt przeznaczony dla osób w wieku powyżej 60. lat i posiadających:

- prawo własności nieruchomości lub;

- prawo własności ułamkowej części nieruchomości, lub;

- prawo wieczystego użytkowania nieruchomości, lub;

- spółdzielcze własnościowe prawo do lokalu.

Wśród potencjalnych klientów nie brakuje wątpliwości co do bezpieczeństwa takiej operacji. Najwięcej obaw budzi sytuacja, w której dojdzie do zgonu klienta (kredytobiorcy) w krótkim czasie po uruchomieniu umowy i dotychczas wypłacone środki w niewielkiej części pokryją wartość nieruchomości. Projekt zabezpiecza jego spadkobierców przed przejęciem mieszkania przez bank za bezcen. Przewiduje on, że prawni spadkobiercy zmarłego będą mieli czas na ewentualne spłacenie kredytu. Odwrócona hipoteka ma dać szansę na wykorzystanie kapitału drzemiącego w posiadanej nieruchomości. Odwrócona hipoteka ma być przeznaczona nie tylko dla osób samotnych, ale i małżeństw, przy czym śmierć jednego z małżonków nie powoduje rozwiązania umowy ani zmiany świadczenia.

Zobacz także: Jak obniżyć ratę kredytu hipotecznego?

Osoby, które nie chcą czekać na wprowadzenie odwróconej hipoteki przez banki, mogą już teraz skorzystać z propozycji jednej z prywatnych firm. Wszystkie deklarują działalność na terenie całego kraju, przed podpisaniem umowy warto spotkać się z przedstawicielem kilku funduszy i porównać oferty.

Przede wszystkim należy jednak wiedzieć, że istnieją inne sposoby na uwolnienie kapitału zamrożonego w mieszkaniu. Można je sprzedać i albo kupić mniejsze (lub położone w mniej atrakcyjnej lokalizacji), albo wynająć inne, choć to wiąże się z koniecznością przeprowadzki, której przy odwróconej hipotece można uniknąć. Odwrócony kredyt hipoteczny to produkt raczej dla osób samotnych, które posiadają mieszkanie odpowiednie dla swoich potrzeb.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA