Kredyt na mieszkanie w budowie

REKLAMA

REKLAMA

Sejm przyjął wczoraj ustawę wprowadzającą ochronę nabywców mieszkań deweloperskich. Projekt trafi teraz do Senatu. Pieniądze wpłacane przez kupujących deweloper będzie musiał zdeponować na specjalnym rachunku, z którego będzie mógł je wypłacić albo po wykonaniu określonego etapu budowy, albo po jej zakończeniu. Innymi słowy, kontrolę nad wydawaniem pieniędzy nabywców mieszkań przez dewelopera i postęp prac na budowie będzie teraz sprawował bank. Wersja przyjęta przez Sejm przewiduje dwa rodzaje rachunku: otwarty z gwarancją bankową lub ubezpieczeniem i zamknięty. W przypadku tego ostatniego wypłata środków może nastąpić dopiero po przeniesieniu prawa własności mieszkania na nabywcę.

REKLAMA

REKLAMA

Zobacz także: Na czym polega ubezpieczenie kredytu?

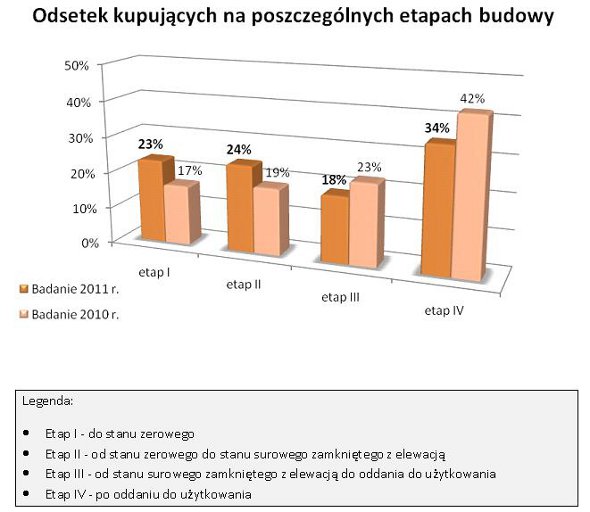

Większe bezpieczeństwo

Jest bardzo prawdopodobne, że w Senacie zapisy dotyczące kwestii zabezpieczenia środków wpłaconych przez nabywców zostaną nieco zliberalizowane, ale i tak wejście w życie ustawy – obok innych jej celów – podniesie bezpieczeństwo zakupu mieszkania na rynku pierwotnym. Badania Home Broker wskazują, że aż dwóch na trzech nabywców mieszkań deweloperskich podpisuje pierwszą umowę zanim mieszkanie zostanie oddane do użytkowania. Aż 23% kupujących robi to na pierwszym etapie budowy, czyli do stanu zerowego. 49% podpisuje umowę do stanu zamkniętego z elewacją. Co więcej, wysyp nowych inwestycji, jaki nastąpił w ub. r., spowodował, że wzrosła gotowość kupujących do podejmowania ryzyka związanego z zakupem mieszkania w budowie. Można szacować, że w całej Polsce w budowie jest obecnie ok. 270 tys. mieszkań deweloperskich.

REKLAMA

Łatwiejszy dostęp do kredytu

Biorąc pod uwagę, że większość kupujących mieszkanie deweloperskie posiłkuje się kredytem, ryzyko związane z taką inwestycją ponosi też bank. Home Broker sprawdził, jak banki podchodzą do kredytowania zakupu mieszkań w budowie. Większość z nich deklaruje dużą otwartość i dopuszcza finansowanie nawet w przypadku, gdy kupowana jest „dziura w ziemi”. Banki wyraźnie zliberalizowały swoje podejście do rynku pierwotnego w stosunku do tego, jakie prezentowały w czasie kryzysu, szczególnie w 2009 roku.

Podejście banków

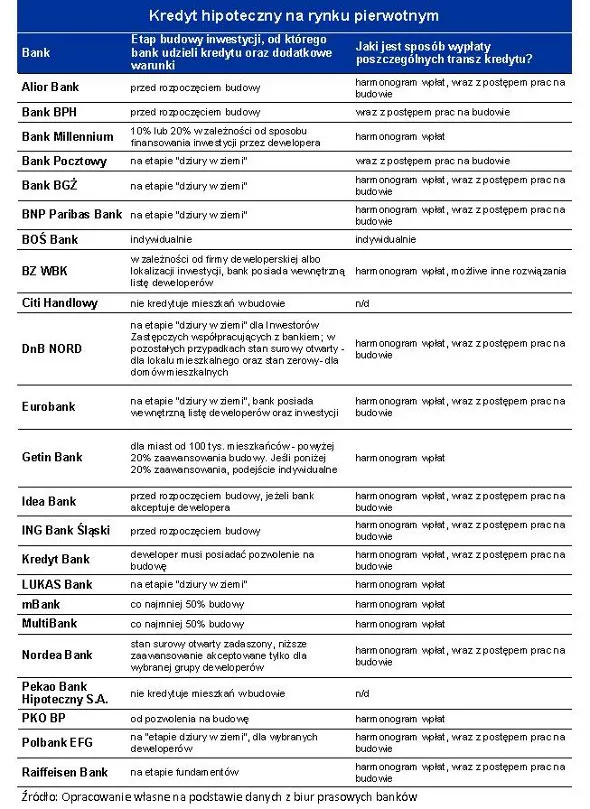

Przede wszystkim większość z 22 banków, które uwzględniliśmy w badaniu, deklaruje, że jest gotowa udzielić kredytu na każdym etapie budowy, czyli nawet przed wbiciem pierwszej łopaty. Ale jest kilka wyjątków. Tylko gotowe mieszkanie dopuszczą Citi Handlowy oraz Pekao Bank Hipoteczny. Dość restrykcyjnie do sprawy podchodzą też mBank i MultiBank. Wymagają, aby inwestycja była zrealizowana przynajmniej w 50%. Getin Noble Bank udzieli kredytu na zakup mieszkania w budowie tylko w przypadku. gdy inwestycja jest usytuowana w mieście powyżej 100 tys. mieszkańców. Bank wymaga 20-proc. zaawansowania prac i to pod warunkiem, że nie jest to pierwszy projekt tego dewelopera. Raiffeisen wymaga z kolei, aby budynek miał przynajmniej fundamenty.

Zobacz także: Przeczytaj uważnie umowę kredytową

Doświadczony deweloper

Na tę kwestię zwracają też uwagę inne banki. Na przykład Polbank dopuszcza kredytowanie dziury w ziemi tylko w przypadku deweloperów o „ugruntowanej pozycji rynkowej”, najlepiej, aby były to spółki notowane na GPW. Z kolei Millennium jest bardziej otwarty, jeśli sam kredytuje inwestycje, czyli dewelopera. Jeśli nie, wymaga zaawansowania budowy na poziomie 20%. Większość banków formalnie nie wymaga, aby deweloper zrealizował wcześniej określoną liczbę inwestycji, ale wiadomo, że im jest to większa firma i im dłuższa jest jej historia w branży, tym o kredyt będzie łatwiej. Tylko Nordea otwarcie przyznaje, że oczekuje przynajmniej trzech zrealizowanych projektów.

Kolejną kwestią istotną dla poszukującego kredytu na zakup mieszkania w budowie, jest to, czy bank ma wewnętrzną listę deweloperów. Jej istnienie powinno przyspieszyć decyzję banku w przypadku, gdy deweloper jest na liście. Ale z drugiej strony może z automatu oznaczać decyzję odmowną, gdy go tam nie ma. Listy mają BZ WBK, DnB Nord, Bank Pocztowy czy Eurobank.

Zobacz także: Kto ma największą szansę na kredyt hipoteczny?

Lokalizacja inwestycji

W przypadku zakupu mieszkania w budowie, żaden z przebadanych banków nie wymaga większego wkładu własnego. Są jednak ograniczenia co do lokalizacji. Ten sam bank może udzielić kredytu na zakup mieszkania na bardzo wczesnym etapie budowy w dużym mieście i odprawić z kwitkiem osobę, która taki lokal chciałaby kupić w mniejszej miejscowości.

Tylko większe miejscowości dopuszcza m.in. DnB Nord. Ograniczenia mają ponadto BZ WBK i Citi Handlowy. Trzeba jednak pamiętać, że brak formalnych ograniczeń nie oznacza jeszcze, że klient nie dostanie odmowy. Ostatnia kwestia, na którą warto zwrócić uwagę – oczywiście poza parametrami kredytu takimi, jak marża czy LtV – jest to, w jaki sposób bank wypłaca kolejne transze kredytu. Jeśli mieszkanie jest w budowie, cała suma nie będzie bowiem uruchomiona od razu. Część banków deklaruje, że bazuje na harmonogramie określonym w umowie (Millennium, Getin Noble Bank, Lukas, mBank i MultiBank, PKO BP). Inne kontrolują postęp prac na budowie, wymagając dostarczenia np. zdjęć albo same wykonują inspekcje.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA