Chcę kupić nowe mieszkanie, stare wynajmować - dostanę kredyt?

REKLAMA

REKLAMA

Na rynku jest kilka ofert. I posiadając mieszkanie warte 350 tys. zł można liczyć na dodatkowe 100 tys. zł kredytu na nowe „M”.

REKLAMA

REKLAMA

Najem mieszkania = dochody

Getin Bank jest w stanie podczas badania zdolności kredytowej klienta wziąć pod uwagę przyszły dochody z najmu mieszkania obecnie zajmowanego przez właściciela. Oczywiście będzie to możliwe, gdy nowy kredyt jest zaciągany aby nabyć kolejne mieszkanie, a poprzednie po przeprowadzce trafi na rynek najmu. W beczce miodu jest jednak łyżka dziegciu. Bank do badania zdolności kredytowej przyjmie 70%, a nie cały potencjalny dochód z najmu. Jak wpłynąć to może na zdolność kredytową? Przyjmijmy, że właściciel posiada w stolicy dwupokojowe mieszkanie o wartości 350 tys. zł. Uwzględniając wszystkie koszty, podatki i okresy niewynajęcia, można przyjąć, że możliwy do osiągnięcia dochód z wynajmu takiej nieruchomości sięgnie 1250 zł miesięcznie . Do badania zdolności kredytowej bank przyjmie 70% tej kwoty, czyli 875 zł. Do tego dochodzą obostrzenia rekomendacji T, która ogranicza wysokość rat kredytów do maksymalnie 65% dochodów netto kredytobiorcy. W efekcie z tytułu posiadania mieszkania, które ma zostać przeznaczone na wynajem, można obsługiwać kredyt o racie wyższej o 568,75 zł. Gdyby dług miał zostać zaciągnięty na 30 lat, a oprocentowanie kredytu wynosiło tyle ile w maju przeciętna na rynku, a więc 5,69%, to możliwe byłoby zaciągnięcie kredytu wyższego o około 98 tys. zł.

Zobacz także: Szukasz mieszkania? Sprawdź najnowsze promocje u deweloperów

REKLAMA

Najpierw wynająć? Potem kredyt?

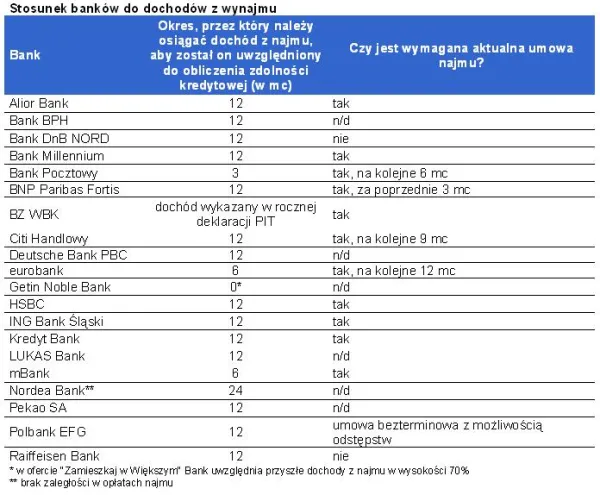

Większość banków nie pozwala jednak na uwzględnienie potencjalnych dochodów w analizie zdolności kredytowej. Jeśli kredytobiorca chciałby, aby zyski z najmu obecnie zajmowanego lokalu podwyższały mu zdolność kredytową, musiałby się legitymować przychodami uzyskiwanymi z tego tytułu. Jedynym rozwiązaniem byłoby więc wynajęcie posiadanego obecne mieszkania przed wystąpieniem o kredyt na koleje mieszkanie. Wydaje się to jednak nazbyt karkołomnym rozwiązaniem, aby było powszechnie praktykowane. Aby podwyższyć obecnie posiadaną zdolność kredytową należałoby bowiem wynająć posiadany lokal i na przykład zamieszkać u rodziny lub przyjaciół. Okres takiej przeprowadzki jest kolejną barierą. Aby bowiem bank uwzględnił dochody osiągane z wynajmowania lokalu trzeba je osiągać minimum trzy miesiące w przypadku Banku Pocztowego i pół roku w euro banku i mBanku. W BZ WBK nie ma wymaganego minimalnego okresu, ale z drugiej strony dochód musi być wykazany w rocznej deklaracji PIT. Nie sposób też nie wspomnieć, że zyski z najmu muszą być osiągane legalnie. Nie można więc wynajmować mieszkania „na czarno”.

Zobacz także: Na jakie pułapki kredytowe należy uważać?

Umowa najmu - co najmniej przez rok?

W większości badanych banków dochód z najmu musi być osiągany przez ostatnich 12 miesięcy, aby został uznany za dochód kredytobiorcy. Taka sytuacja ma miejsce aż w 14 na 20 instytucji. Najbardziej konserwatywny w tym względzie jest bank Nordea. W nim to należy osiągać dochód z najmu przez ostatnie 24 miesiące. Dodatkowo bank sprawdzi czy w tym okresie najemca płacił czynsz regularnie.

Ponadto większość banków chciałaby, aby kredytobiorca posiadał aktualną umowę najmu. Polbank w standardowych warunkach wymaga, aby była ona bezterminowa, ale skory jest od tego warunku odstąpić. W Banku Pocztowym, Citi Handlowym i eurobanku umowa ma obowiązywać przez odpowiednio sześć, dziewięć i dwanaście miesięcy, a w BNP Paribas Fortis – poprzednie trzy miesiące. Aktualnej umowy nie będzie natomiast wymagał Bank DnB NORD i Raiffeisen Bank.

REKLAMA

REKLAMA