Zarabiasz średnią krajową, bank da ci pod hipotekę prawie pół miliona kredytu i ani złotówki więcej

- Materiał prasowy

REKLAMA

REKLAMA

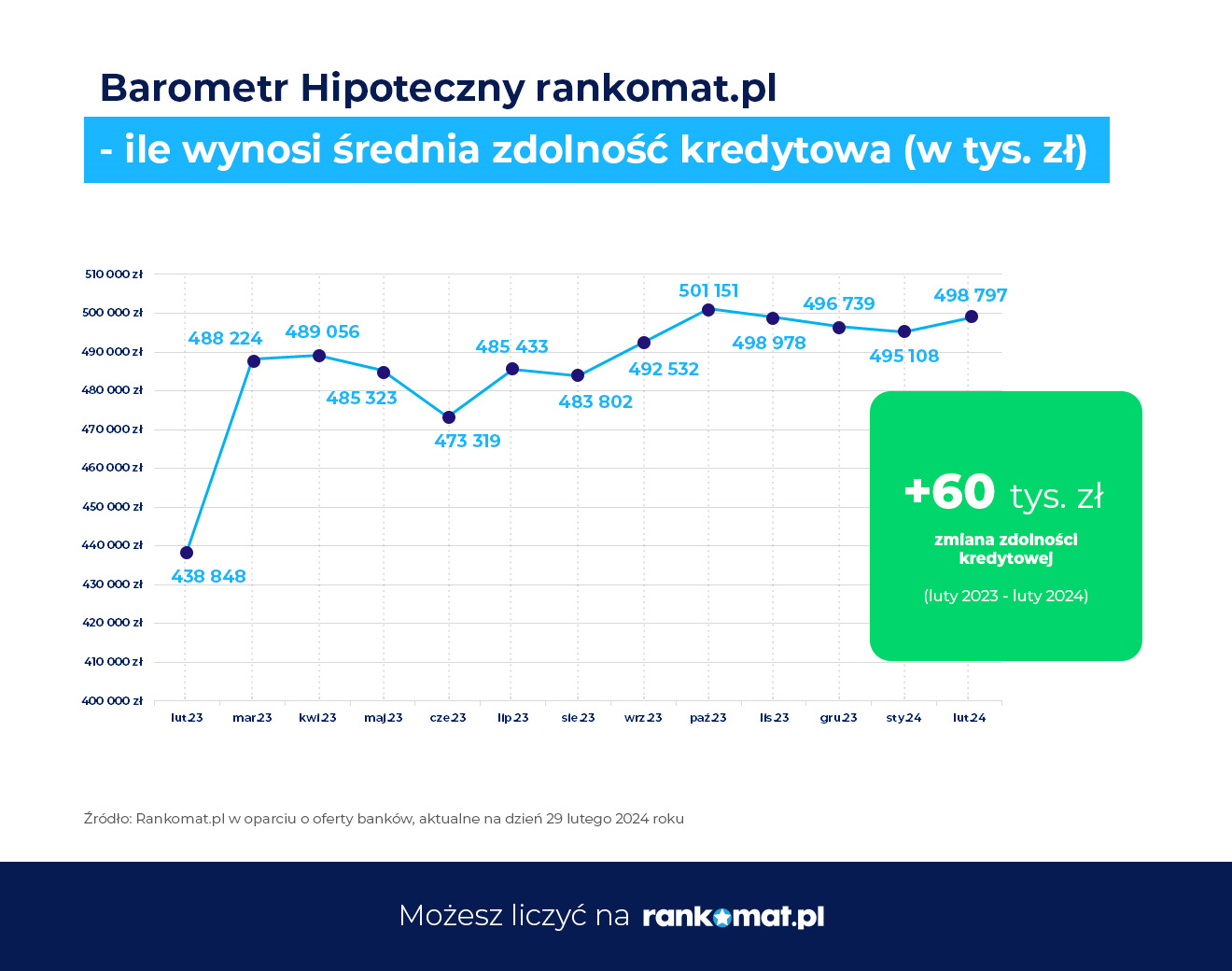

498,7 tys. zł – tyle dokładnie wynosi zdolność kredytowa średnio zarabiającego Polaka. W ciągu roku wzrosła ona o 60 tys. zł, czyli 13,7 procent.

- Kredyty hipoteczne znów mniej dostępne niż pół roku temu

- Rodzina: maksymalna hipoteka 724 tys. zł

- Singiel z trudem pożyczy na kawalerkę

- Bezpieczny Kredyt 2% wciąż ciągnie ceny mieszkań w górę

W tym samym okresie, ceny nieruchomości poszły w górę o ponad 25%, co oznacza, że większa dostępność kredytów nie przekłada się na możliwość zakupu większej nieruchomości.

REKLAMA

REKLAMA

Kredyty hipoteczne znów mniej dostępne niż pół roku temu

Wskaźnik Barometru Hipotecznego jest obliczany przez multiporównywarkę rankomat.pl na podstawie standardowych ofert kredytów hipotecznych 10 banków, uwzględniając cztery najczęstsze profile kredytobiorców: singli, par bez dzieci oraz rodzin z jednym i dwójką dzieci. Marcowa aktualizacja wskaźnika uwzględnia ostatnie decyzje Rady Polityki Pieniężnej dotyczące stabilizacji stóp procentowych oraz zakończenie programu Bezpieczny Kredyt 2%.

Jak wyjaśnia Konrad Pluciński, analityk rankomat.pl ds. produktów finansowych, dostępność kredytów hipotecznych osiągnęła najwyższy poziom od trzech lat w październiku 2023 roku, po dwóch obniżkach stóp procentowych.

– Od tego momentu utrzymuje się na stabilnym, wysokim poziomie, co jest dobrą informacją dla osób, planujących zakup nieruchomości na kredyt – mówi Konrad Pluciński.

REKLAMA

Zdolność kredytowa

Materiały prasowe

Poprawę dostępności hipotek na pewno mogą przynieść kolejne obniżki stóp procentowych przez RPP. Biorąc pod uwagę szybko spadającą inflację, rynek oczekiwał, że dojdzie do nich już w pierwszej połowie tego roku. Jednak obecnie coraz częściej przewiduje się, że obniżki zostaną odłożone w czasie.

– Ostatnio natomiast pojawiło się ryzyko podwyżki stóp w drugiej połowie roku wraz z nawrotem wysokiej inflacji. To negatywnie wpłynęłoby na sytuację osób, chcących kupić nieruchomość na kredyt – podkreśla analityk rankomat.pl.

Rodzina: maksymalna hipoteka 724 tys. zł

Z porównania oferty 10 czołowych banków wynika, że rodzina z jednym dzieckiem z dochodami na poziomie 10 tys. zł netto miesięcznie, może w marcu 2024 r. liczyć na kredyt hipoteczny w średniej wysokości prawie 600 tys. zł.

To o 68 tys. zł więcej niż w lutym 2023 roku i największy roczny wzrost dostępności hipotek ze wszystkich analizowanych grup kredytobiorców. Rozpiętość zdolności kredowej, czyli różnicy między ofertą najbardziej liberalnego a najbardziej konserwatywnego banku w przypadku tej grupy kredytobiorców wynosi aż 334 tys. zł. Najwyższa oferta kredytowa banku opiewa na 724 tys. zł.

Podobnie sytuacja prezentuje się w przypadku rodziny z dwójką dzieci o miesięcznych dochodach na poziomie 10 tys. zł. Oni także mogą liczyć na maksymalny kredyt hipoteczny w wartości 724 tys. zł. Średnia wartość zdolności kredytowej hipoteki dla nich w analizowanych bankach wynosi 531 tys. zł.

Jest to o 60 tys. zł więcej niż rok temu i o prawie 20 tys. zł więcej niż w październiku 2023 roku. Tym samym to jedyna grupa kredytobiorców, której zdolność kredytowa wyraźnie wzrosła o ostatnich miesiącach.

Singiel z trudem pożyczy na kawalerkę

Tradycyjnie najniższą zdolność kredytową mają single. Z dochodem w wysokości 6 tys. zł miesięcznie mogą oni średnio pożyczyć na zakup nieruchomości 379 tys. zł.

Chociaż to o blisko 50 tys. zł więcej niż rok temu, to w porównaniu z październikiem 2023 roku, ich przeciętna zdolność kredytowa spadła o ponad 13 tys. zł. W ich przypadku najniższa jest także rozpiętość kredytowa dostępnych ofert. W banku o najbardziej liberalnym podejściu mogą oni liczyć na maksymalną hipotekę w wysokości 448 tys. zł. W najbardziej konserwatywnym banku dostaną tylko 306 tys. zł.

Zdolność kredytowa dla pary bez dzieci, posiadającej dochody na poziomie 8 tys. zł miesięcznie wynosi w marcu 486 tys. zł i jest wyższa o 62 tys. niż rok temu.

Podobnie jak to ma miejsce w przypadku singli obniżyła się ona w porównaniu z październikiem 2023 roku o 13 tys. zł.

Obecnie para bez dzieci może liczyć na maksymalną hipotekę w wysokości 579 tys. zł. W ich przypadku różnica między najwyższym (579 tys. zł) a najniższym (311 tys. zł) dostępnym kredytem hipotecznym wynosi 268 tys. zł.

Bezpieczny Kredyt 2% wciąż ciągnie ceny mieszkań w górę

Obecnie rynek nie jest łaskawy dla osób, planujących zakup nieruchomości. Pomimo najwyższej od trzech lat zdolności kredytowej, kupujący muszą zmagać się z szybko rosnącymi cenami nieruchomości. W ubiegłym roku wzrost cen mieszkań w największych polskich miastach przekroczył ponad 25%.

Kredyty hipoteczne

Materiały prasowe

Ekspert rankomat.pl spodziewa się, że wraz z wyczerpywaniem się puli nowych hipotek z rządowymi dopłatami, spadnie dynamika udzielanych kredytów. Skala tego tąpnięcia może być znacząca. W lipcu 2023 roku, kiedy program Bezpieczny Kredyt 2% był uruchamiany, banki udzieliły hipotek o wartości 4,2 mld zł. Spadek akcji kredytowej prawdopodobnie skłoni część banków do poluzowania podejścia do nowych kredytobiorców, co może mieć pozytywny wpływ na dostępność kredytów na zakup mieszkania lub domu.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA