Trzy razy więcej Polaków przed trzydziestką kupuje własne mieszkanie – sprawił to Bezpieczny Kredyt 2%

REKLAMA

REKLAMA

Analitycy komentujący transakcje na rynku mieszkaniowym zauważyli, że pod koniec roku co piąte mieszkanie kupowała osoba w wieku poniżej trzydziestu lat. Pod koniec 2022 roku – tylko co dwunasta. To efekt większej dostępności kredytów hipotecznych dla najmłodszych klientów, który nie jest możliwy bez takiego wsparcia ze środków publicznych jak program bezpieczny Kredyt 2%.

- Młodzi skorzystali z Bezpiecznego kredytu 2%

- Rata kredytu niższa nawet o 47 procent

- Mieszkania najmłodszych nabywców: raczej średnie metraże

- Singiel zarabiający 5 tys. zł netto zyskał najwięcej

23.02.2024

REKLAMA

REKLAMA

Niestety, eksperci nie mają wątpliwości, że teraz gdy program już się zakończył młodym Polakom będzie równie trudno ubiegać się o kredyt hipoteczny na kupno własnego mieszkania jak rok temu i wcześniej.

Młodzi skorzystali z Bezpiecznego kredytu 2%

Ostatni kwartał minionego roku na rynku mieszkaniowym obfitował nie tylko w wysokie wzrosty cen mieszkań. Autorzy raportu Barometr Metrohouse i Credipass zaobserwowali kolejny ciekawy element krajobrazu tego rynku. Do grona nabywców mieszkań powróciły osoby poniżej 30 roku życia, którzy w IV kw. ubiegłego roku stanowiły 22 proc. wszystkich kupujących.

To duża zmiana w porównaniu chociażby do II kw. 2023 r., kiedy młodzi nabywcy odpowiadali zaledwie za 8 proc. transakcji.

Pamiętajmy jednak, że był to czas, kiedy klienci nie mogli liczyć na wsparcie rządowych programów.

REKLAMA

Rata kredytu niższa nawet o 47 procent

Wszystko zmienił Bezpieczny Kredyt 2%, który stał się głównym motorem napędzającym zakupy w tej grupie wiekowej. Dzięki programowi nabywcy uzyskali zarówno lepsze możliwości wyliczania zdolności kredytowej, a dopłaty do kredytów zagwarantowały im preferencyjne warunki finansowania na dziesięć kolejnych lat.

Przegląd prasy i portali na INFOR.PL Subskrybuj nas na YOUTUBE!

Warto było stać się beneficjentem programu. Jak obliczają Eksperci finansowi Credipass, przeciętna rata kredytu na 350 tys. zł na 30 lat w programie była niższa o 47 proc. od przeciętnej średniej raty kredytu udzielonego na warunkach standardowych. W tym kontekście nie zaskakują statystyki, które wskazują, że w ramach programu przyjęto ponad 100 tys. wniosków o ten kredyt, a w końcówce roku stanowił on 60% wolumenu wszystkich wypłaconych środków.

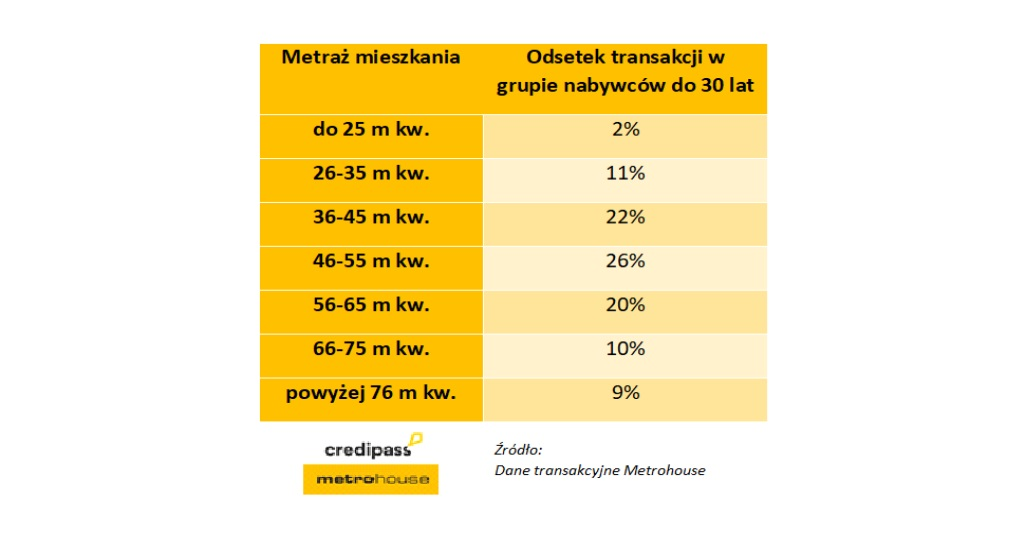

Mieszkania najmłodszych nabywców: raczej średnie metraże

W przekroju wszystkich transakcji zawartych przez pośredników Metrohouse w IV kw. 2023 r. najmłodsi nabywcy, poniżej 30 roku życia kupowali lokale o średnim metrażu 53 m kw.

W transakcjach dominują mieszkania od 46 do 55 m kw., chociaż 19 proc. lokali stanowią te największe – o metrażu ponad 66 m kw.

Metraż mieszkania kupowanego przez młodych

Materiały prasowe

Z ankiet posprzedażowych przeprowadzonych w IV. kw. 2023 roku wynika, że wśród osób nabywających swoją pierwszą nieruchomość niekwestionowanym liderem są mieszkania dwupokojowe o metrażu do 50 m kw., które odpowiadają za co trzecią transakcję. Z uwagi na coraz wyższe wzrosty cen w największych miastach, zainteresowaniem cieszą się również lokalizacje podmiejskie, które o ile są dobrze skomunikowane z ośrodkami miejskimi, stanowią świetną alternatywę dla mieszkania w mieście.

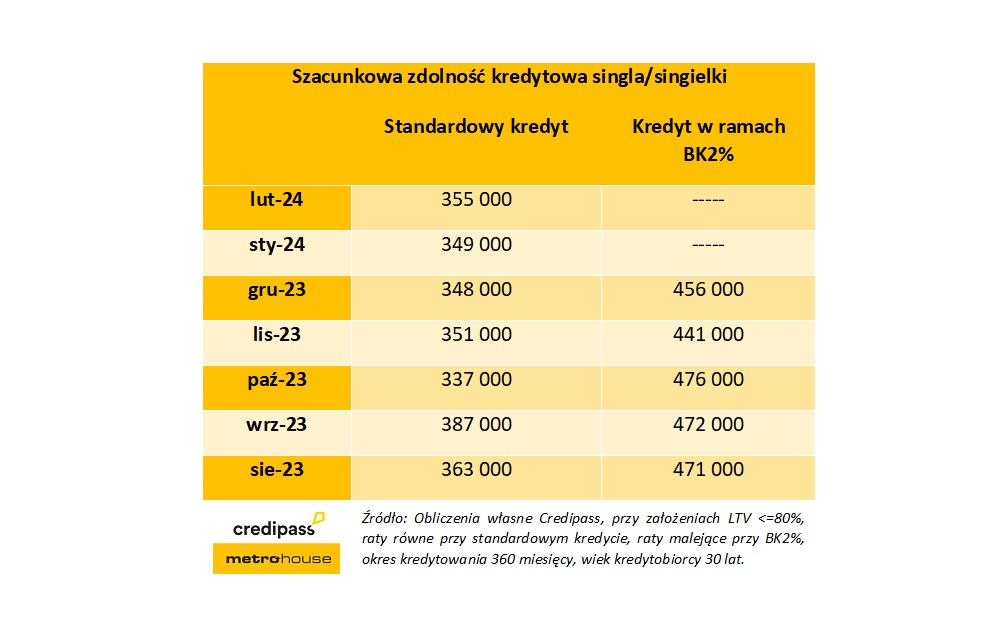

Singiel zarabiający 5 tys. zł netto zyskał najwięcej

Co ciekawe, jak wynika z analizy Metrohouse, średnia cena transakcyjna kupowanych mieszkań przez osoby poniżej 30 roku życia wyniosła 440 tys. zł. Kwota ta jest zbieżna z maksymalną zdolnością kredytową dla singla zarabiającego miesięcznie 5 tys. zł netto w ramach programu Bezpieczny Kredyt 2%.

Zdolność kredytowa singla

Materiały prasowe

– Warto pamiętać, że zdolność kredytowa w programie była liczona znacznie łagodniej. Nasz przykładowy singiel kupując mieszkanie w ramach BK2% miał zdolność kredytową na poziomie nawet ponad 470 tys. zł. Dziś przy takich zarobkach, przy standardowym kredycie może liczyć co najwyżej na 355 tys. zł. Różnica jest więc znaczna – podsumowuje Patryk Nowak, Regionalny Menadżer Sprzedaży Credipass.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA