Mieszkanie na Start – nowy program rządowego wsparcia ułatwi zakup mieszkania osobom samotnym – singlom?

REKLAMA

REKLAMA

Wiadomo, że o przyznaniu lub nie kredytu hipotecznego przez bank decyduje przede wszystkim odpowiednia zdolność kredytowa. Stereotypowo tę powinna mieć większą para aplikująca o pożyczkę niż osoba samotna, ale czy tak jest zawsze? Nie zmienia to faktu, iż osobom samotnym chcącym mieć na własność mieszkanie trudniej było skorzystać ze wsparcia w ramach programu Bezpieczny Kredyt 2 procent. A jak będzie w drugiej połowie 2024 roku gdy zostanie udostępniona nowa forma rządowego wsparcia – Mieszkanie na Start?

- Pozytywna decyzja kredytowa: singlom o kredyt hipoteczny trudniej

- Dla singla wkład własny aż 50 procent wartości mieszkania?

- Singlom będzie tym trudniej, że na rynku nie ma już tanich mieszkań

- A może kredyt z gwarantowanym wkładem własnym?

- Singlom pozostają mieszkania czynszowe?

Wstępnie eksperci oceniają, że singielkom i singlom kupić mieszkanie ze wsparciem będzie jeszcze trudniej.

REKLAMA

REKLAMA

Pozytywna decyzja kredytowa: singlom o kredyt hipoteczny trudniej

– Nie ma statystyk, które by mówiły, ile mieszkań kupują singielki i single. Jednak wśród nabywców korzystających z kredytu z pewnością stanowią oni całkiem spory odsetek – przyznaje ekspert portalu RynekPierwotny.pl Marek Wielgo.

Według Biura Informacji Kredytowej w całym 2023 r. banki udzieliły łącznie przeszło 167 tys. kredytów mieszkaniowych. Mniej więcej połowę zaciągnęli młodzi ludzie, często singielki i single, w wieku nieprzekraczającym 34 lat. Jeszcze mniej, bo średnio 30 lat mieli beneficjenci programu „Bezpieczny Kredyt 2%”, który w ubiegłym roku zrobił prawdziwą furorę na rynku. W ciągu zaledwie pół roku do banków zgłosiło się ponad 100 tys. chętnych. Blisko 67 tys. szczęśliwców otrzymało pozytywną decyzję kredytową.

Problem w tym, że z powodu wyczerpania środków w tegorocznym budżecie na dopłaty do Bezpiecznego Kredytu 2%, program został zawieszony. Ministerstwo Rozwoju i Technologii zapowiedziało już jednak nowy program wsparcia kredytobiorców – Kredyt mieszkaniowy na start.

Z przedstawionych przez ten resort założeń wynika, że dla singielek i singli będzie on znacznie mniej korzystny od poprzedniego. Chodzi przede wszystkim o maksymalną kwotę kredytu, którą obejmie dopłata od państwa. W przypadku singli będzie to tylko 200 tys., a w miastach wojewódzkich, w których mieszkania są najdroższe – 240 tys. zł z oprocentowaniem 1,5%.

REKLAMA

– To za mało, żeby myśleć o zakupie jakiegokolwiek lokum w Warszawie, Krakowie, Trójmieście czy Wrocławiu – uważa Marek Wielgo.

Dla singla wkład własny aż 50 procent wartości mieszkania?

Ekspert wylicza, że aby zrealizować marzenie o własnym M, osoba kupująca mieszkanie w pojedynkę musiałaby mieć co najmniej drugie tyle w postaci wkładu własnego lub wziąć odpowiednio wyższy kredyt, którego część miałaby oprocentowanie rynkowe. Wysokość takiego łączonego kredytu ma zależeć wyłącznie od zdolności kredytowej singielki lub singla. Ta zdolność może być dość duża, bo dochód takiej osoby będzie mógł sięgać 10 tys. zł brutto.

Ministerstwo Rozwoju i Technologii zapowiada, że „Kredyt mieszkaniowy na Start” pojawi się w ofercie banków nie wcześniej niż w drugiej połowie roku. Pytanie, czy dobrym pomysłem jest wstrzymywanie się z zakupem mieszkania do tego czasu?

– Dotowany przez państwo choćby częściowo kredyt będzie na pewno tańszą opcją niż zwykły kredyt hipoteczny. Z drugiej strony może się okazać, że pójdą w górę ceny mieszkań, a z oferty firm deweloperskich znikną lokale z ceną poniżej 400 tys. zł – mówi Marek Wielgo.

I przypomina, że choć w byłym już programie Bezpieczny Kredyt 2% singielki i single mogli pożyczyć maksymalnie 500 tys. zł, to w praktyce wiele osób zadowalało się mniejszym kredytem. Świadczy o tym fakt, że jego przeciętna wartość wynosiła ok. 400 tys. zł. W dodatku większość beneficjentów programu nie dysponowała wkładem własnym. Dodajmy, że zbliżoną wartość miały kredyty udzielane na warunkach rynkowych.

Singlom będzie tym trudniej, że na rynku nie ma już tanich mieszkań

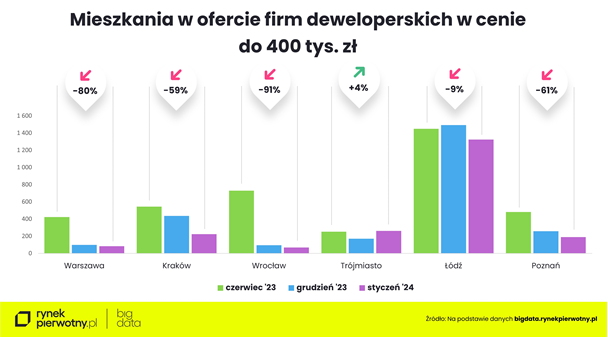

Problem w tym, że „Bezpieczny Kredyt 2%” „wyczyścił” rynki mieszkaniowe większości największych miast z tak tanich lokali. Przy czym z danych BIG DATA RynekPierwotny.pl wynika, że Łódź jest jedyną metropolią, w której oferta mieszkań deweloperskich w cenie średniej wartości kredytu jest stosunkowo duża, choć od czerwca ubiegłego roku skurczyła się o 9% – z nieco ponad 1,4 tys. do ok. 1,3 tys. lokali.

Na drugim biegunie jest Wrocław, gdzie jeszcze w końcówce czerwca kupujący mogli przebierać w ponad 700 ofertach mieszkań do kupienia za 400 tys. zł, a obecnie jest ich już tylko niespełna… 70, czyli aż o 91% mniej! Gwałtownie skurczył się wybór takich lokali także w Warszawie. Siedem miesięcy temu w ofercie deweloperów było tu ponad 400 mieszkań z ujawnioną ceną poniżej 400 tys. zł, natomiast obecnie o 80% mniej. Warto jednak w tym miejscu podkreślić, że w Trójmieście styczeń przyniósł wzrost oferty lokali w tej cenie. Z drugiej strony w dalszym ciągu jest ona dość skromna, bo licząca ok. 260 mieszkań.

Mieszkania na rynku

Materiały prasowe

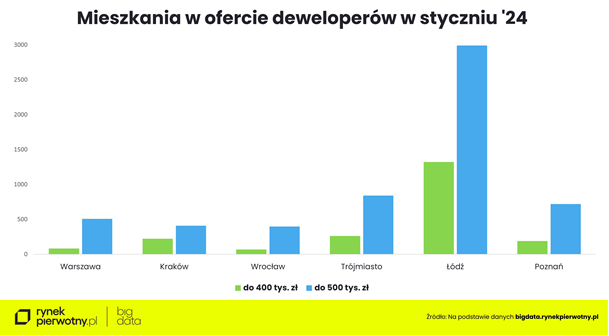

W lepszej sytuacji będą singielki i single, którzy w momencie zakupu mieszkania dysponowaliby wkładem własnym, np. 100 tys. zł. Dysponując kwotą 500 tys. zł, można bowiem przebierać w znacznie większej liczbie ofert. Np. w Łodzi jest niemal 3 tys. nowych mieszkań, a w Warszawie – ponad 500.

A może kredyt z gwarantowanym wkładem własnym?

Ekspert portalu RynekPierwotny.pl przypomina, że ci, którzy nie zechcą czekać na nowy program wsparcia kredytobiorców, np. w obawie przed kolejną falą podwyżek cen mieszkań, mają wciąż opcję zaciągnięcia tzw. kredytu rodzinnego na warunkach rynkowych, ale z gwarantowanym przez państwo wkładem własnym.

Trzeba jednak wziąć pod uwagę dwa ograniczenia. Po pierwsze, kwota gwarancji nie może przekraczać 100 tys. zł dla 20% wkładu wymaganego przez banki. Ci, którzy nie mają oszczędności, muszą więc znaleźć mieszkanie z ceną poniżej 500 tys. zł. Większym problemem jest spełnienie drugiego warunku.

Otóż cena metra kwadratowego mieszkania nie może przekraczać określonego limitu, który ogłaszają wojewodowie osobno dla miasta wojewódzkiego, dla gmin z nim sąsiadujących i reszty województwa. We wszystkich największych metropoliach, w których popyt na mieszkania jest największy, ten limit jest dużo niższy niż rynkowa średnia cena metra kwadratowego wszystkich lokali w ofercie firm deweloperskich.

Tanie mieszkania

Materiały prasowe

Jak podkreśla ekspert, ten warunek znacznie zawęża pole poszukiwań. Tym bardziej że w przypadku małych mieszkań, a więc takich za mniej niż 500 tys. zł, średnia cena w przeliczeniu na metr kwadratowy jest znacznie wyższa od średniej wszystkich lokali dostępnych w ofercie deweloperów.

– W limicie ceny metra kwadratowego mieszczą się zaś głównie duże mieszkania czy domy. Problem w tym, że ich cena jednostkowa znacznie przekracza 500 tys. zł – przyznaje Marek Wielgo.

Singlom pozostają mieszkania czynszowe?

Ekspert ma też inną wiadomość, szczególnie istotną dla tych singielek i singli, dla których zakup mieszkania jest poza zasięgiem finansowym. W nowym rządowym programie przewidziano tani kredyt konsumencki na wkład partycypacyjny dla osób ubiegających się o mieszkanie lokatorskie w spółdzielni lub czynszowe w Społecznej Inicjatywie Mieszkaniowej (SIM) czy Towarzystwie Budownictwa Społecznego (TBS).

Są to spółki, najczęściej gminne, których zadaniem jest budowa mieszkań czynszowych, w których czynsz jest niższy od rynkowego.

Problem w tym, że SIM lub TBS może zażądać od najemców tzw. partycypacji, czyli pokrycia nawet 20-30% kosztów budowy mieszkania. Co do zasady, taka partycypacja jest zwracana (odpowiednio zwaloryzowana) po zakończeniu najmu, ale może być też zaliczona na poczet czynszu. Jednak wymóg ten jest równocześnie barierą dla wielu potencjalnych najemców, szczególnie singielek i singli, którzy stawiają pierwsze kroki na rynku pracy. Tani kredyt konsumencki (nie hipoteczny, bo w tym przypadku nie wchodzi w grę zabezpieczenie kredytu w formie hipoteki) ma więc poprawić dostępność tego typu lokali.

– Warto wiedzieć, że najemcy mogą wykorzystać partycypację jak wkład przy wykupie mieszkania w ramach umowy najmu instytucjonalnego z dojściem do własności – mówi Marek Wielgo.

Według niego wzrost popytu na społeczne mieszkania czynszowe budowane w ramach TBS i nowotworzonych SIM może znacznie przyspieszyć ich rozwój. Tym bardziej że państwo pokrywa 35-45% kosztów budowy społecznych mieszkań czynszowych. Ponadto TBS-y i SIM-y mogą skorzystać z preferencyjnego kredytu na okres nawet 30 lat.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA