Zdolność kredytowa w marcu po obniżeniu rekomendacji KNF

REKLAMA

REKLAMA

KNF pozwoliła bankom na obniżenie bufora bezpieczeństwa. Z danych zebranych przez Expandera wynika, że w bankach, które wprowadziły taką zmianę dostępna kwota kredytu wzrosła średnio o 16%. Rekordzistą jest Millennium, w którym wzrost to aż 26%. Dla przykładu rodzina z dwójką dzieci i dochodem 10 000 zł netto może uzyskać 630 000 zł, czyli aż o 130 000 zł więcej niż w lutym.

- Zdolność kredytowa w marcu po obniżeniu rekomendacji KNF

- Jaka jest zdolność kredytowa dla rodzin z dochodem 6 000 zł i 10 000 zł?

Zdolność kredytowa w marcu po obniżeniu rekomendacji KNF

Sprawdzając dostępne kwoty kredytów hipotecznych i porównując je z poziomem sprzed decyzji KNF można precyzyjnie określić, które banki skorzystały z możliwości obniżenia bufora. Z zebranych przez nas danych wynika, że taką zmianę wprowadziły już:

REKLAMA

REKLAMA

- Alior Bank,

- Bank Pekao,

- BNP Paribas,

- BOŚ,

- Citi Handlowy,

- ING Bank Śląski,

- Millennium,

- Santander.

Wśród badanych przez nas banków zdolność kredytowa nie poprawiła się znacząco tylko w PKO BP i mBanku.

REKLAMA

Wzrost dostępnej kwoty w poszczególnych bankach jest bardzo różny. Zależy on bowiem od kilku czynników. Po pierwsze nie wszystkie banki obniżyły bufor do minimalnego dozwolonego poziomu 2,5 pkt. proc. Poza tym bardzo dużo zależy od dochodów kredytobiorcy. Największe wzrosty dostępnej kwoty dotyczą oczywiście osób o wysokich dochodach. Poza tym znaczący wpływ na zdolność kredytową ma też zmiana oprocentowania. Jeśli bank je obniżył, to wpłynęło to na wzrost dostępnej kwoty kredytu.

Jaka jest zdolność kredytowa dla rodzin z dochodem 6 000 zł i 10 000 zł?

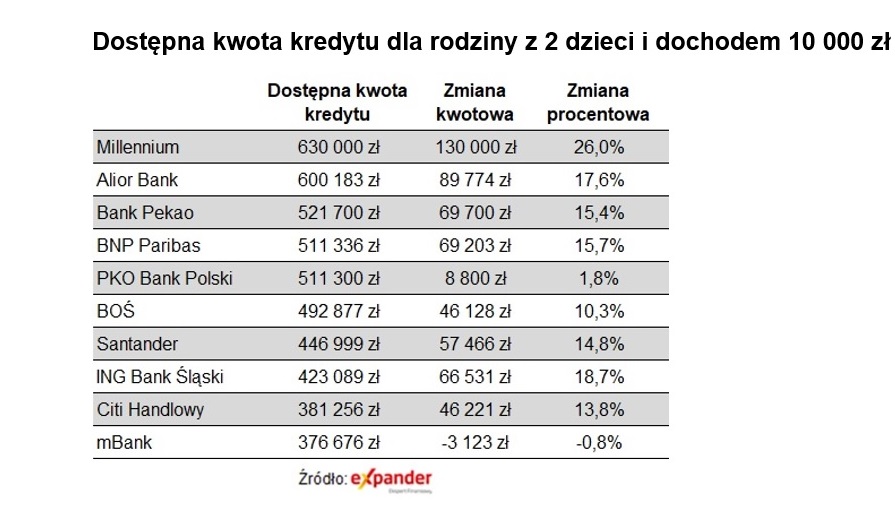

Doskonałym przykładem wpływu tego ostatniego czynnika jest sytuacja w Banku Millennium. Tam zdolność wzrosła najbardziej (o 26%) ponieważ nie tylko został obniżony bufor, ale również spadło oprocentowanie. Dla kredytów ze stawką stałą i wkładem własnym 10% oprocentowanie spadło z 9,3% do 8,8%. W rezultacie dostępna kwota kredytu dla małżeństwa z dwójką dzieci i dochodem 10 000 zł wzrosła aż o 130 000 zł (z 500 000 zł do 630 000 zł).

Jaka jest zdolność kredytowa dla rodziny z dochodem 10 000 zł?

Expander

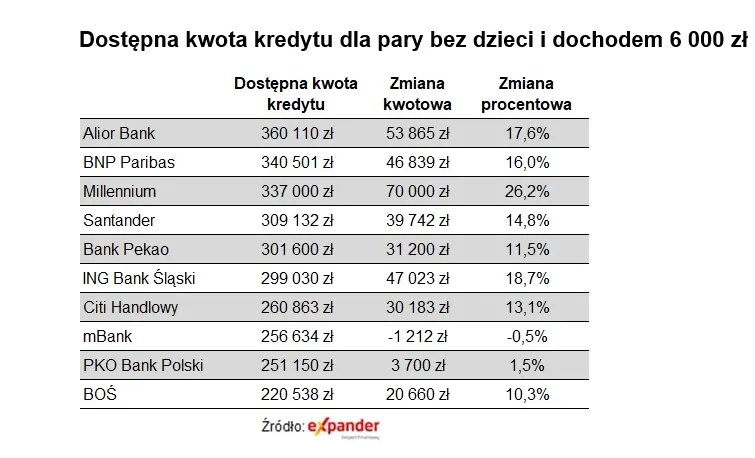

Przy niższych dochodach wzrost kwotowy jest oczywiście mniejszy. Dla pary bez dzieci, z dochodem 6000 zł netto dostępna kwota wzrosła o 70 000 zł (z 267 000 zł do 337 000 zł).

Duże wzrosty procentowe (po 18%), sugerujące maksymalne dozwolone obniżenie bufora, pojawiły się też w Alior Banku i ING Banku Śląskim. Dostępna kwota kredytu dla wspomnianego już małżeństwa z dochodem 10 000 zł netto wzrosły tam odpowiednio o 89 774 zł i 66 531 zł.

Jaka jest zdolność kredytowa dla rodziny z dochodem 6 000 zł?

Expander

Wśród banków, w których zdolność kredytowa zauważalnie wzrosła najdziwniejsza sytuacja jest w BOŚ i Citi Handlowym. Wzrosty są tu wyraźnie niższe niż w innych bankach – odpowiednio o 10% i 13%. Poza tym nawet pomimo poprawy, dostępna kwota kredytu jest dość niska. BOŚ ma najniższą wśród badanych banków dostępną kwotę dla pary z dochodem 6000 zł (tylko 220 538 zł). Z kolei Citi Handlowy naszemu przykładowemu małżeństwu z dochodem 10 000 zł jest gotów przyznać tylko 381 256 zł. To druga najniższa oferta. Mniej daje tylko mBank, który nie wprowadził obniżki bufora.

Większych zmian nie widać w PKO BP i mBanku, ale prawdopodobnie i one niedługo wprowadzą niższy bufor.

REKLAMA

REKLAMA