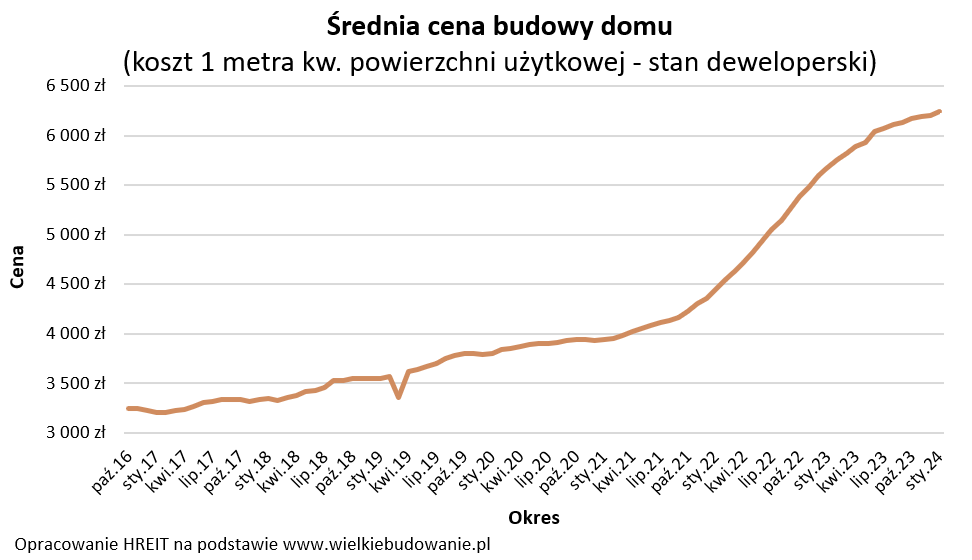

6,2 tys. zł za 1 m2 domu jednorodzinnego (stan deweloperski) w 2024 roku. Będzie drożej, czy taniej? Spada liczba rozpoczętych budów

REKLAMA

REKLAMA

Z danych GUS wynika, że najniżej od 17 lat spadła w zeszłym roku liczba rozpoczętych budów domów jednorodzinnych. Rok 2024 powinien być lepszy ale budowa własnego domu nie należy do tanich inwestycji. Koszty budowy rosną, choć już nie tak szybko jak w ciągu 2-3 ostatnich lat. Szacuje się, że aktualnie wybudowanie 1 metra kwadratowego domu jednorodzinnego do stanu deweloperskiego kosztuje ok. 6,2 tys. zł. Jeszcze na początku 2021 roku było to mniej niż 4 tys. złotych.

- Budowa domów jednorodzinnych - najgorsze dane od 17 lat

- Od hossy do bessy w ciągu dwóch lat

- W 2022 roku budowy stanęły

- Jak będzie w 2024 roku? Ile kosztuje budowa domu?

- Do budowy domu jednorodzinnego mogą skłaniać wyższe ceny mieszkań

Rok 2024 ma szanse przynieść ożywienie na rynku budowy domów na własne potrzeby - to fakt. Problem w tym, że nie ma się z czego cieszyć. Efektem tego ożywienia nie będzie bowiem wyznaczanie nowych rekordów, ale co najwyżej rozpaczliwe odbicie od dna, po którym w ostatnim czasie szorujemy – wynika z danych GUS.

REKLAMA

REKLAMA

Budowa domów jednorodzinnych - najgorsze dane od 17 lat

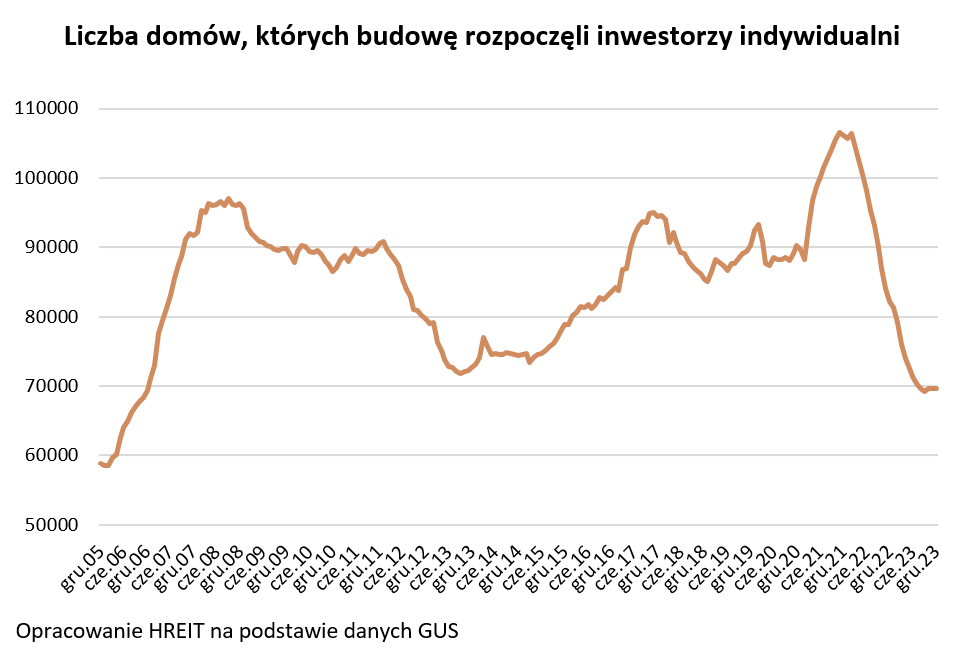

Podsumowując 2023 rok Główny Urząd Statystyczny poinformował, że przez 12 miesięcy na terenie całej Polski inwestorzy indywidualni ruszyli z budowami mniej niż 70 tysięcy domów. Jak na nasze możliwości i potrzeby jest to wręcz ekstremalnie mało. To mniej niż 2 domy na 1000 mieszkańców. Jest to też najgorszy wynik od 2006 roku.

HREIT - Heritage Real Estate Investment Trust

Od hossy do bessy w ciągu dwóch lat

Ostatnim razem budownictwo indywidualne było na fali wznoszącej w 2021 roku. Bardzo sprzyjająca koniunktura nie trwała jednak długo. Jej kres wyznaczył przełom lat 2021/22. Potem nastąpiło załamanie. Prześledźmy więc zarówno anatomię sukcesu roku 2021 oraz klęski roku 2022.

Aby budować własne domy Polacy chwycili śmiało za kielnie w 2021 roku. Wbrew pozorom nie stało się to w 2020 roku, a więc w pierwszym roku epidemii. Jest to o tyle zaskakujące, że przecież tak wiele mówiło się w 2020 roku o masowych wyprowadzkach poza miasto czemu sprzyjała powszechna praca zdalna. Do tego mieliśmy też do czynienia z rekordowo niskimi stopami procentowymi, których efektem było przeciętne oprocentowanie kredytów mieszkaniowych na poziomie 2-3% w skali roku. To około 3 razy mniej niż dziś.

W 2020 roku nie brakowało jednak też problemów. Przez panujący stan epidemii znacznie trudniejsze stało się przejście całej procedury uzyskiwania pozwolenia na budowę. Problemy mogły się pojawiać nawet przy szukaniu działek czy wyborze i adaptacji projektu, ale prawdziwe zasieki czekać nas mogły w urzędach. Przypomnijmy, że przez pewien czas przyjmowały one dokumenty poprzez skrzynkę podawczą wystawioną przed budynkiem. Do tego obieg dokumentów zakładał ich kwarantannę zanim ktokolwiek z pracowników w ogóle rzucił na nie okiem. Sprawy nie ułatwiała też praca zdalna, na której przebywała spora część urzędników. Jeśli więc przewlekłość i skomplikowanie procedur administracyjnych były kiedykolwiek problemem dla osób chcących się budować, to epidemia pozwoliła ten stan zwielokrotnić.

To jednak nie wszystko. Cóż bowiem z tego, że w 2020 roku były dostępne kredyty oprocentowane na 2-3% w skali roku, skoro banki udzielały ich tylko wąskiej grupie potencjalnych chętnych. Bardzo trudno było o kredyt osobom pracującym na tzw. śmieciówkach oraz przedsiębiorcom. Do tego banki zaczęły wymagać bardzo wysokiego wkładu własnego – nawet rzędu 40%. To powodowało, że co prawda tani kredyt w ofertach banków widniał, ale był trudno dostępny.

Zmieniło się to z początkiem 2021 roku. Dwa największe banki doszły wtedy do wniosku, że będą jednak udzielać kredytów osobom z niskim wkładem własnym. Niedługo potem dołączyły do nich kolejne instytucje. To ruszyło lawinę, bo przy rekordowo tanich kredytach mieszkaniowych wiele osób miało odpowiednią zdolność kredytową, aby uzyskać pieniądze na zakup lub budowę domu. Łatwiej było też przygotowywać dokumenty i przejść procedury administracyjne, bo choć więcej osób faktycznie chorych przebywało na kwarantannie, to znacznie mniej zdrowych pracowników było przymuszanych do pracy zdalnej. Do tego pomimo stanu epidemii gospodarka utrzymywała się na nogach, a Polacy w 2020 roku zdążyli zgromadzić mniejsze lub większe oszczędności. Efekt? W listopadzie 2021 roku GUS poinformował, że w okresie 12 miesięcy Polacy zaczęli budowę ponad 106 tysięcy domów na własne potrzeby.

W 2022 roku budowy stanęły

Był to moment zwrotny. Potem wszystko posypało się jak domek z kart. Ci, którzy budowali mieli bardzo duże problemy z kontynuowaniem inwestycji, a entuzjazm tych, którzy o własnym domu dopiero marzyli, został skutecznie ochłodzony. Co właściwie się stało? Mieliśmy do czynienia ze splotem plag, które uderzyły w sektor budownictwa mieszkaniowego. Najważniejsza była oczywiście agresja Rosji na Ukrainę. Część Ukraińców wyjechała z Polski, aby walczyć o swój kraj, przez co zaczęło m.in. brakować fachowców znających się na budownictwie. W obliczu braków kadrowych skokowo wzrosły stawki za robociznę.

To jednak tylko pierwszy problem, bo przecież przerwane łańcuchy dostaw i wzrost cen nośników energii wywindowały ceny materiałów budowlanych. Niektóre potrafiły zdrożeć w ciągu kilku miesięcy o połowę, a nie brakowało też przykładów podwojenia stawek (np. styropian, pręty zbrojeniowe). Ceny poszły więc w górę, a do tego pojawiały się problemy ze zdobyciem niektórych materiałów.

Efekt był taki, że jeśli ktoś zaczynał budowę przed agresją Rosji na Ukrainę, to niemal pewne jest, że jego kosztorys przekroczył plan w każdym aspekcie i nie były to groszowe przekroczenia, ale takie idące nierzadko w grube tysiące złotych. Nie jest więc tajemnicą, że część inwestycji została przez Polaków wstrzymana. Inni, chcąc kontynuować budowę, musieli zdobyć dodatkowe pieniądze zaciągając kolejne kredyty czy pożyczki.

Z tymi bankowymi nie było jednak łatwo. Przecież od października 2021 roku RPP zaczęła podnosić stopy procentowe i robiła to w tempie i skali, której wcześniej „nad Wisłą” nie widzieliśmy. Raty kredytów potrafiły się podwoić, a zdolność kredytowa Polaków topniała nie tylko z tego powodu. Do gry wkroczyła bowiem też Komisja Nadzoru Finansowego. W marcu 2022 roku kazała ona bankom znacznie bardziej restrykcyjnie podchodzić do badania zdolności kredytowej. To wszystko w sumie spowodowało, że kurek z kredytami nie tylko został przykręcony, ale na wszelki wypadek jeszcze go zaszpuntowano. Jak inaczej można przecież nazwać sytuację, w której trzyosobowa rodzina z dochodem na poziomie około 10 tysięcy złotych netto może w ramach 30-letniego kredytu pożyczyć mniej niż 400 tysięcy złotych. To przy ówczesnym przeciętnym koszcie budowy metra kwadratowego domu pozwalało wznieść budynek o powierzchni około 70-80 metrów i to tylko do stanu deweloperskiego i bez uwzględnienia kosztu zakupu działki, zrobienia przyłączy czy projektu.

Jeśli więc ktoś budował dom w 2022 roku, to mogło się okazać, że raptem zakontraktowane ekipy budowlane nie były w stanie wywiązać się z wcześniej przyjętych zobowiązań albo zmieniały swoje cenniki. W składach budowlanych ceny rosły, a niektórych rzeczy zaczynało nawet niekiedy brakować. W efekcie przewidywany koszt budowy potrafił nam w kilka miesięcy wzrosnąć o kilkadziesiąt procent. Potrzebowaliśmy w związku z tym więcej pieniędzy, a tych w domowym budżecie zaczęło brakować na obsługę dotychczasowego kredytu, bo jeśli budowaliśmy z pomocą hipoteki, to w wyniku podwyżek stóp procentowych rata mogła się nawet podwoić. To pod znakiem zapytania stawiało możliwość pożyczenia dodatkowych pieniędzy na dokończenie budowy. Każdy kto taki splot plag przetrwał doskonale rozumie jak dużym ryzykiem obarczona jest taka inwestycja.

REKLAMA

Jak będzie w 2024 roku? Ile kosztuje budowa domu?

Na tym tle ostatnie miesiące wyglądają już znacznie lepiej. Koszty budowy wciąż co prawda rosną, ale już nie tak szybko. A jak szybko ten koszt wcześniej rósł? Z danych portalu wielkiebudowanie.pl wynika, że w ciągu 3 lat budowa metra kwadratowego domu zdrożała aż o 58%. Portal ten sugeruje, że na początku 2021 roku zbudowanie metra kwadratowego domu jednorodzinnego do stanu deweloperskiego kosztowało niecałe 4 tys. złotych. Teraz jest to ponad 6,2 tys. zł za metr. Pod koniec 2022 roku roczny wzrost kosztów budowy portal ten szacował na prawie 30%. Najnowsze dane sugerują, że dynamika ta jest obecnie około 3 razy niższa.

HREIT - Heritage Real Estate Investment Trust

To jednak nie wszystko. Ostatni rok przyniósł też łatwiejszy dostęp do kredytów. W 2023 roku KNF ponownie pozwoliła bowiem zliberalizować zasady badania zdolności kredytowej, a RPP obniżyła trochę stopy procentowe. Do tego część osób mogła wykorzystać „Bezpieczny Kredyt 2%”, aby zdobyć pieniądze na własny dom. Nie możemy też zapomnieć o fakcie, że dobra sytuacja na rynku pracy w końcu spowodowała, że pensje w Polsce rosną szybciej niż koszty życia. To dlatego ostatnia projekcja inflacji i PKB przygotowana przez analityków NBP sugerowała, że w 2024 roku wynagrodzenia wzrosłą o 9,3%. Nawet po skorygowaniu tej wartości o przewidywaną inflację, otrzymamy informację o realnym wzroście wynagrodzeń o około 4,5%, co byłoby najlepszym wynikiem od 2019 roku.

Do budowy domu jednorodzinnego mogą skłaniać wyższe ceny mieszkań

Mamy więc coraz poważniejsze szanse na to, że Polacy postanowią odbić się od dna i zaczną budować więcej domów. Rewolucji trudno się jednak spodziewać. Odbudowa tego sektora powinna być raczej stopniowa. I nie wynika to jedynie z faktu, że znalezienie działki, wybór projektu czy przygotowanie wszystkich dokumentów potrzebnych do pozwolenia na budowę to czasochłonne procesy.

Przecież stopy procentowe w Polsce są dość wysokie. Co prawda RPP obcięła je przed wyborami łącznie o 1 pkt. proc., ale i tak stopa referencyjna wynosi dziś 5,75%. Przy takim koszcie pieniądza w gospodarce, banki oferują kredyty hipoteczne z oprocentowaniem na poziomie 7-8%. Nie jest to na tyle mało, aby z lekkim sercem rozpoczynać budowę domu jednorodzinnego – szczególnie jeśli balansujemy na granicy zdolności kredytowej, a doświadczenia ostatnich lat pokazują, że w trakcie budowy koszty potrafią skokowo rosnąć. Dotychczas zwykło się mówić, że po podsumowaniu wszystkich kosztów budowy do wyniku dodać należy jeszcze 20% na nieprzewidziane wydatki. Jeśli ktoś budował dom w 2022 roku, to wie, że w skrajnie niekorzystnych warunkach ten zalecany bufor bezpieczeństwa to ze 2-3 razy za mało.

Bartosz Turek, główny analityk HRE Investment Trust

REKLAMA

REKLAMA