Bezpieczny Kredyt 2 proc. bije rekordy popularności. Kiedy zabraknie pieniędzy?

REKLAMA

REKLAMA

Polacy zdążyli już pożyczyć na zakup mieszkań w ramach programu „Bezpieczny Kredyt 2%” blisko 3,7 mld złotych – tyle . I to w 11 tygodni! Popyt znacznie przekracza wstępne rządowe szacunki i to nie tylko te przewidziane na pierwsze tygodnie, ale na cały 2023 rok. Czy pieniędzy na ten program starczy do wiosny 2024 roku?

- Najpopularniejszy program mieszkaniowy w historii?

- Banki produkują co tydzień prawie 800 mln zł taniego pieniądza

- Pieniądze jeszcze są. Skończą się na początku 2024 roku

- Pieniędzy może nie starczyć do wiosny 2024 r. Czy politycy dosypią pieniędzy?

- Chętnych na zakup mieszkań nie zabraknie

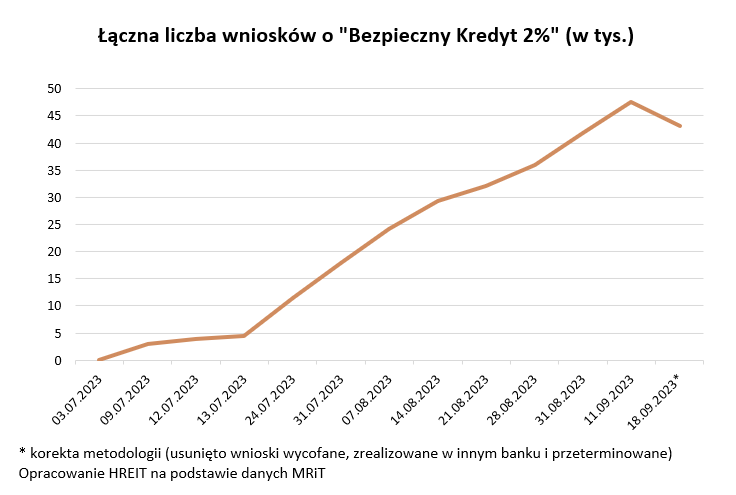

Po 11 tygodniach działania rządowego programu liczba wniosków o preferencyjny kredyt przekracza 43 tysiące – wynika z danych MRiT publikowanych przez Puls Biznesu. Co ciekawe, jest to liczba niższa niż przed tygodniem, bo jak ustalili dziennikarze, ministerstwo postanowiło zmienić dotychczas stosowaną metodologię. W efekcie usunięto ze statystyk wnioski anulowane, zrealizowane w innym banku, wycofane czy przeterminowane.

REKLAMA

REKLAMA

HREIT - Heritage Real Estate Investment Trust

Najpopularniejszy program mieszkaniowy w historii?

Najnowsze dane podsumowują też to, ile kredytów z dopłatą zostało już udzielonych. Okazuje się, że po 11 tygodniach działania programu podpisano już 9766 umów – wynika z danych BGK, do których dotarł Puls Biznesu.

To bardzo dużo biorąc pod uwagę jak niewiele czasu minęło od wejścia programu w życie. Pamiętajmy, że liczba banków, które uczestniczą w programie rośnie, ostateczny system informatyczny do obsługi programu jeszcze jest tworzy, a procedury co najwyżej dopiero krzepną. Tym bardziej warto dodać, że w pierwszych tygodniach działania do takich wyników popularności nawet nie zbliżyły się wcześniejsze rządowe programy („Rodzina na swoim”, „Mieszkanie dla młodych”, a tym bardziej „Kredyt bez wkładu własnego”).

Banki produkują co tydzień prawie 800 mln zł taniego pieniądza

Z punktu widzenia potencjalnych beneficjentów sprawa jest prosta – „Bezpieczny Kredyt 2%” jest bezkonkurencyjny na tle standardowych kredytów. Ale to nie wszystko. „Bezpieczny Kredyt 2%” wspiera też w zakupie bez porównania bardziej niż wcześniejsze rządowe programy. Dzięki niemu można przecież zaciągnąć kredyt dysponując niższym dochodem, a mimo tego możemy się cieszyć znacznie niższą ratą (około 1/3 niższą niż w standardowej ofercie). A gdyby i tego było mało, to kupując pierwsze mieszkanie można też cieszyć się niższymi kosztami transakcyjnymi (zniesienie PCC), a wkład własny można zastąpić gwarancją wydawaną przez BGK. To skraca drogę do własnego mieszkania o ponad połowę.

REKLAMA

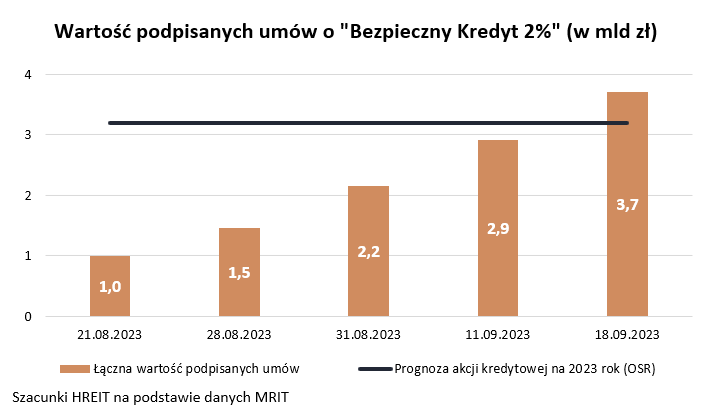

Trudno się więc dziwić, że „Bezpieczny Kredyt 2%” cieszy się ogromną popularnością. Można to pokazać na konkretnych liczbach. Z poprzednich publikacji ministerstwa wiemy bowiem, że przeciętny dofinansowany kredyt opiewa na około 380 tysięcy złotych. To sugeruje, że po 11 tygodniach łączną wartość podpisanych umów możemy już szacować na około 3,7 mld złotych. To o prawie 800 milionów złotych więcej niż przed tygodniem. To też więcej niż zapisano w Ocenie Skutków Regulacji dołączonej do projektu ustawy wprowadzającej program preferencyjnych kredytów. Zgodnie z tym dokumentem do końca 2023 roku spodziewano się przecież udzielenia kredytów o łącznej wartości 3,2 mld złotych. Po zaledwie 11 tygodniach pokonaliśmy już tę barierę.

HREIT - Heritage Real Estate Investment Trust

Pieniądze jeszcze są. Skończą się na początku 2024 roku

To kolejny argument potwierdzający, że jeśli nie stanie się nic niespodziewanego, to pieniędzy w tym programie zabraknie i to już nawet za kilka miesięcy. Co prawda w myśl ustawy w 2023 roku BGK nie może ogłosić wstrzymania naboru wniosków o preferencyjny kredyt, ale pieniądze nie biorą się znikąd.

W 2023 roku korzystamy bowiem z budżetu przewidzianego na 2024 rok. Rząd planuje wtedy wydać na dopłaty do kredytów 941 mln złotych. W kolejnym roku jest to 1107 mln złotych. Są to o tyle ważne liczby, że zgodnie z ustawą trzeba będzie wstrzymać przyjmowanie wniosków w momencie, w którym na dany rok zostanie wykorzystane 90% przewidzianych pieniędzy albo 75% tych zabudżetowanych na rok przyszły. To znaczy, że w momencie, w którym „licznik dopłat” osiągnie w 2024 roku niewiele ponad 830 mln złotych, BGK ogłosi koniec przyjmowania wniosków. Zakaz ten zacznie obowiązywać dzień po tym ogłoszeniu.

Spróbujmy więc oszacować, kiedy to się stanie. W ocenie HREIT efektem 2023 roku może być nawet 40-60 tysięcy preferencyjnych kredytów. Zakładając wariant optymistyczny (60 tysięcy kredytów), w 2023 roku wykorzystamy z nawiązką pieniądze przeznaczone na dopłaty w 2024 roku, a więc BGK będzie musiał ogłosić zakaz przyjmowania wniosków kredytowych od razu, gdy uzyska komplet potrzebnych do tego danych, czyli nawet już w pierwszych dniach stycznia 2024 roku.

Jest to scenariusz skrajny, który zakłada, że pod koniec 2023 roku będziemy świadkami ogromnego popytu na kredyty z dopłatą ze strony osób, które będą chciały skorzystać z dofinansowania, póki będzie ono jeszcze dostępne. W efekcie może dojść do tak kuriozalnej sytuacji, że pracownicy banków będą witać Nowy Rok w biurach wprowadzając do ostatniej chwili dane potencjalnych kredytobiorców do systemów. W ten sposób „zaklepana” kolejka po tańszy kredyt będzie potem skutkować faktycznym udzielaniem kredytów nawet do wiosny 2024 roku. Doświadczenie wyniesione z innych (mniej hojnych) rządowych programów każe sądzić, że jest to prawdopodobny scenariusz.

Pieniędzy może nie starczyć do wiosny 2024 r. Czy politycy dosypią pieniędzy?

Zastanówmy się jednak też nad wariantem alternatywnym, w którym popyt na preferencyjne kredyty będzie „tylko” 4 razy wyższy niż wynikało z rządowych planów. W praktyce oznacza to, że kredytobiorcy, którzy złożą dokumenty do końca 2023 roku, uzyskają łącznie 40 tysięcy kredytów z dopłatą. W takim wypadku suma dopłat należna bankom jeszcze za 2023 roku może wynieść około 100 milionów złotych. To jednak dopiero początek, bo przecież kredyty udzielane teraz będą wymagały dopłat przez kolejnych 10 lat. W efekcie kolejnych prawie 600 milionów pochłoną w 2024 roku dopłaty do kredytów udzielanych w pierwszych miesiącach działania „Bezpiecznego Kredytu 2%”. W sumie więc wejdziemy w przyszły rok z możliwością wykorzystania na dopłaty kwoty 830 milionów złotych, ale z tego nawet około 700 milionów będzie już wykorzystane. Dostępne dziś informacje i prognozy sugerują, że reszta pieniędzy wystarczy na udzielenie około 7 tysięcy kredytów. To oznaczać może przyjmowanie wniosków kredytowych przez kilka tygodni, a maksymalnie 1-2 miesiące 2024 roku. I tu właśnie pojawia się pokusa, aby politycy dosypali pieniędzy do programu, czemu sprzyjać będą wybory samorządowe planowane na wiosnę 2024 roku.

Chętnych na zakup mieszkań nie zabraknie

Skoro takie są nasze perspektywy, to zastanówmy się nad tym jakie mogą być efekty. Jedno jest pewne – nawet jeśli pieniędzy na dopłaty zabraknie, to w żadnym wypadku po szale na preferencyjne kredyty rynek nie przejdzie automatycznie w fazę stagnacji. Powodów jest co najmniej kilka.

Po pierwsze formalne zatrzymanie lub uruchomienie przyjmowania wniosków o preferencyjny kredyt nie oznacza, że potencjalni beneficjenci znikną lub pojawiają się na z rynku. Wnioski składane przed zamrożeniem programu będą bowiem generowały transakcje zawierane przez kolejne co najmniej 1-2 miesiące. Z drugiej strony na co najmniej kwartał przed kolejnym otwarciem naboru wniosków (w kolejnym roku) potencjalni beneficjenci będą aktywnie na rynku poszukiwać mieszkań do zakupu, aby przygotować się do kolejnej (najpewniej krótkiej) rundy naboru wniosków. Mało tego, pieniądze wtłoczone na rynek mieszkaniowy, poprzez udzielanie preferencyjnych kredytów, pozostaną na nim i będą generowały kolejne transakcje. Chodzi o to, że część osób, które sprzedadzą mieszkanie kwalifikujące się do dopłat najpewniej często też będą dokonywały zakupu kolejnej nieruchomości.

Najważniejsze jest jednak to, że we wrześniu 2023 roku stopy procentowe zostały ścięte i to najpewniej dopiero początek cyklu obniżania kosztu pieniądze w Polsce. Jeśli utrzyma się przy tym dobra sytuacja na rynku pracy, to zaowocować powinno to wzmożonym popytem na mieszkania na tzw. szerokim rynku. Musimy bowiem pamiętać, że osoby kupujące pierwsze mieszkanie odpowiadają za około 30% popytu. To znaczy, że nawet jeśli nie będzie można zaciągnąć kredytu z dopłatą, a więc mniej osób będzie kupować pierwszą nieruchomość, to w ich miejsce wejdą inni nabywcy wsparci coraz łatwiej dostępnym finansowaniem hipotecznym (sprzyjają temu cięcia stóp procentowych).

Mało tego, z faktu, że chwilowo skończą się pieniądze na dopłaty nie należy wnioskować, że osoby kupujące pierwsze mieszkanie zupełnie znikną z rynku. Część faktycznie może wstrzymać się na kilka miesięcy, ale część, aby nie czekać na otwarcie nowej puli środków, zdecyduje się na zakup bez dopłat.

Bartosz Turek, główny analityk HRE Investment Trust

REKLAMA

REKLAMA