Od 6 do 12 tysięcy złotych mniej za pierwsze mieszkanie od 31 sierpnia 2023 r. Nie trzeba będzie płacić PCC

REKLAMA

REKLAMA

Brak konieczności zapłaty podatku PCC przy nabyciu pierwszego mieszkania od 31 sierpnia 2023 r. oznacza ograniczenie kosztów transakcyjnych związanych z zakupem mieszkania o około 1/4. W przypadku zakupu dwupokojowego mieszkania w mieście wojewódzkim oznacza to oszczędność od 6 do 12 tysięcy złotych – sugerują szacunki HREIT. Nadal jednak trzeba będzie zapłacić taksę notariuszowi, prowizję pośrednikowi oraz wnieść opłaty sądowe lub te związane z zaciągnięciem kredytu hipotecznego.

- Brak PCC stanie się faktem już 31 sierpnia - koszt zakupu pierwszego mieszkania spadnie o 2%

- Kolejna pomoc dla osób kupujących pierwsze mieszkanie

- Stracą inwestorzy i samorządy

Przy zakupie mieszkania płacimy nie tylko osobie sprzedającej lokal, ale też notariuszowi, fiskusowi, a nierzadko też pośrednikowi i bankowi. To wszystko okrasić musimy jeszcze opłatami sądowymi. W sumie chcąc spokojnie podejść do transakcji oprócz ceny lokalu trzeba mieć w kieszeni dodatkowe nawet 8% ceny na rynku wtórnym lub 3% na rynku pierwotnym, aby starczyło na wszystkie koszty transakcyjne i te związane z zaciągnięciem kredytu. To oznacza przeważnie dodatkowych kilkanaście lub kilkadziesiąt tysięcy, a wciąż słowem nawet nie wspomnieliśmy o kosztach odświeżenia, remontu czy wyposażenia lokum.

REKLAMA

REKLAMA

Brak PCC stanie się faktem już 31 sierpnia - koszt zakupu pierwszego mieszkania spadnie o 2%

Już od 31 sierpnia 2023 r. sytuacja ma się tu poprawić – przynajmniej dla osób kupujących pierwsze mieszkanie. Zgodnie z ustawą wchodzącą w życie właśnie tego dnia 2-proc. podatek zostać ma zniesiony dla części kupujących. Ulga należy się osobom, które kupują pierwsze w życiu mieszkanie lub dom. Sprawa dotyczy jedynie tych, którzy kupują nieruchomość na rynku wtórnym, bo tylko tam pobierany był podatek PCC. Nowe prawo dodaje też jeden wyjątek dla osób, które co prawda mają udział w nieruchomości, ale nie większy niż 50% i do tego musi być on nabyty w drodze dziedziczenia. Jeśli te wymagania spełniamy, to też możemy skorzystać z braku podatku PCC przy zakupie pierwszego mieszkania lub domu.

W praktyce jest tak, że często ktoś kupujący pierwsze mieszkanie dopiero w toku transakcji dowiaduje się, że będzie musiał też ponieść sporo kosztów dodatkowych (transakcyjne i okołokredytowe). PCC jest jedną z tych niemiłych niespodzianek, bo raptem okazuje się, że trzeba wysupłać kolejnych co najmniej kilka tysięcy złotych na podatek. Likwidacja PCC przy zakupie pierwszej nieruchomości oznacza więc nie tyko finansową ulgę, ale też mniej problemów czy zaskoczeń.

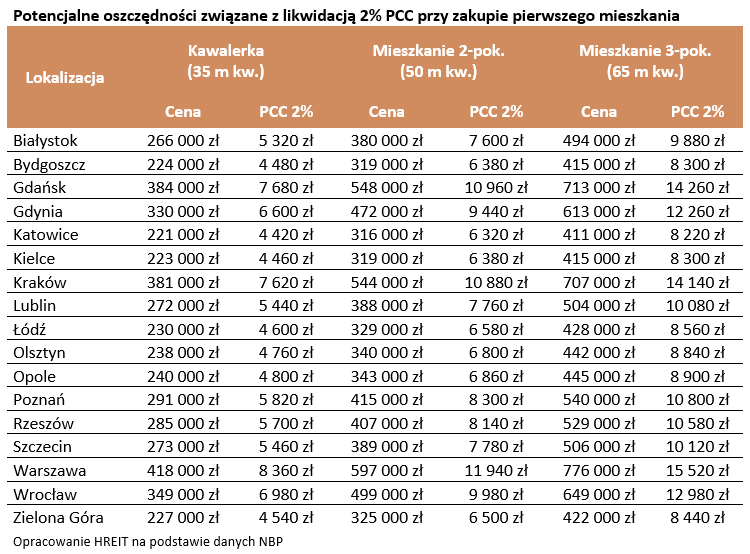

O jakiej uldze faktycznie mówimy? Chcąc kupić przeciętną używaną kawalerkę w mieście wojewódzkim na PCC wydalibyśmy około 5,7 tys. złotych. W praktyce w takich miastach jak Bydgoszcz, Katowice, Kielce, Łódź, Olsztyn czy Zielona Góra byłoby to około 4-5 tys. złotych, ale już w Gdańsku, Krakowie czy Warszawie mogłoby to być ponad 7 czy 8 tysięcy złotych – wynika z szacunków HREIT opartych o dane NBP.

REKLAMA

W przypadku mieszkań dwupokojowych średnia stawka dla miast wojewódzkich rośnie do ponad 8 tys. złotych. Statystycznie rzecz biorąc najmniej na opisywany podatek wydalibyśmy w Bydgoszczy, Katowicach, Kielcach, Łodzi i Zielonej Górze, gdzie musielibyśmy się przygotować na wydatek przekraczający 6 tysięcy złotych. Z drugiej strony około 11-12 tysięcy złotych podatku pobrałby od nas notariusz w Warszawie, Krakowie i Gdańsku.

| Potencjalne oszczędności związane z likwidacją 2% PCC przy zakupie pierwszego mieszkania | ||||||

Lokalizacja | Kawalerka | Mieszkanie 2-pok. | Mieszkanie 3-pok. | |||

Cena | PCC 2% | Cena | PCC 2% | Cena | PCC 2% | |

| Białystok | 266 000 zł | 5 320 zł | 380 000 zł | 7 600 zł | 494 000 zł | 9 880 zł |

| Bydgoszcz | 224 000 zł | 4 480 zł | 319 000 zł | 6 380 zł | 415 000 zł | 8 300 zł |

| Gdańsk | 384 000 zł | 7 680 zł | 548 000 zł | 10 960 zł | 713 000 zł | 14 260 zł |

| Gdynia | 330 000 zł | 6 600 zł | 472 000 zł | 9 440 zł | 613 000 zł | 12 260 zł |

| Katowice | 221 000 zł | 4 420 zł | 316 000 zł | 6 320 zł | 411 000 zł | 8 220 zł |

| Kielce | 223 000 zł | 4 460 zł | 319 000 zł | 6 380 zł | 415 000 zł | 8 300 zł |

| Kraków | 381 000 zł | 7 620 zł | 544 000 zł | 10 880 zł | 707 000 zł | 14 140 zł |

| Lublin | 272 000 zł | 5 440 zł | 388 000 zł | 7 760 zł | 504 000 zł | 10 080 zł |

| Łódź | 230 000 zł | 4 600 zł | 329 000 zł | 6 580 zł | 428 000 zł | 8 560 zł |

| Olsztyn | 238 000 zł | 4 760 zł | 340 000 zł | 6 800 zł | 442 000 zł | 8 840 zł |

| Opole | 240 000 zł | 4 800 zł | 343 000 zł | 6 860 zł | 445 000 zł | 8 900 zł |

| Poznań | 291 000 zł | 5 820 zł | 415 000 zł | 8 300 zł | 540 000 zł | 10 800 zł |

| Rzeszów | 285 000 zł | 5 700 zł | 407 000 zł | 8 140 zł | 529 000 zł | 10 580 zł |

| Szczecin | 273 000 zł | 5 460 zł | 389 000 zł | 7 780 zł | 506 000 zł | 10 120 zł |

| Warszawa | 418 000 zł | 8 360 zł | 597 000 zł | 11 940 zł | 776 000 zł | 15 520 zł |

| Wrocław | 349 000 zł | 6 980 zł | 499 000 zł | 9 980 zł | 649 000 zł | 12 980 zł |

| Zielona Góra | 227 000 zł | 4 540 zł | 325 000 zł | 6 500 zł | 422 000 zł | 8 440 zł |

| Opracowanie HREIT na podstawie danych NBP | ||||||

Kolejna pomoc dla osób kupujących pierwsze mieszkanie

W skali całego wydatku – jakim jest zakup mieszkania – tych kilka czy kilkanaście tysięcy to może nie jest aż tak wiele, ale bez wątpienia ulga taka może pomóc albo przynajmniej pozwoli uniknąć niemiłego zaskoczenia. Będzie to też drobna przewaga, którą osoby kupujące pierwsze w życiu mieszkanie będą miały nad całą resztą potencjalnych nabywców. Trudno jednak spodziewać się wpływu tych regulacji na rynek, poziom cen lub wielkość popytu. Te efekty mogą być na tyle niewielkie, że trudno byłoby je rzetelnie zbadać. Pamiętajmy przecież, że ułatwienia dotyczyć będą tylko części kupujących. Z szacunków HREIT wynika, że aktualnie osoby kupujące pierwsze w życiu mieszkanie odpowiadają za około 30-40% popytu.

Z drugiej strony brak PCC przy zakupie pierwszej nieruchomości jest tylko jednym z szeregu ułatwień, które skracają drogę do własnego „M”. Osoby kupujące pierwsze mieszkanie mogą przecież skorzystać z „Bezpiecznego Kredytu 2%” oraz połączyć go z programem gwarancji, który znany jest pod potoczną nazwą „kredytu bez wkładu własnego”.

Stracą inwestorzy i samorządy

Tam, gdzie osoby kupujące pierwsze mieszkanie mają skorzystać, tam stracą Ci, którzy chcieliby kupić kilka mieszkań znajdujących się na jednej działce. Jeśli takich lokali w naszym posiadaniu będzie co najmniej 5, to kupując szóste zapłacić trzeba będzie dodatkowy 6-proc. podatek PCC. Najmocniej uderzy to w rodzimych inwestorów, którzy nie znajdą sposobu na ominięcie opodatkowania, a chcieliby kupić np. 10 mieszkań na wynajem w jednym bloku. Miałoby to o tyle sens, że przy takim zakupie łatwiej było zarządzać posiadanymi mieszkaniami.

Co innego fundusze inwestycyjne, które w Polsce budują od pewnego czasu portfele mieszkań na wynajem. Te i tak wolą kupować nieruchomości przed tym jak wyodrębnione zostaną pojedyncze lokale (np. na etapie projektu). W efekcie nowa danina nie powinna ich dotknąć. Na liście tych, którzy na nowych regulacjach mogą stracić wskazać należy też samorządy. Wszystko dlatego, że ich dochodem jest podatek PCC pobierany przez notariusza w momencie dokonywania transakcji. Skoro osoby kupujące pierwszy w życiu dom lub mieszkanie nie zapłacą tej daniny, to też nie zasili ona gminnego budżetu.

Bartosz Turek, główny analityk HRE Investment Trust

REKLAMA

REKLAMA