Oprocentowanie kredytów po podwyżce stóp procentowych NBP

REKLAMA

REKLAMA

- Stopy procentowe NBP w górę

- Oprocentowanie kredytów i lokat wzrośnie nie od razu

- Frankowicze ze skromną ulgą?

- Nawet na lokatach będzie więcej promili

- Kredytobiorców czekają podwyżki

Stopy procentowe NBP w górę

Niespodziewanie Rada Polityki Pieniężnej podniosła w październiku stopy procentowe NBP. W efekcie podstawowa stopa wynosi już nie 0,1%, ale 0,5%. Wciąż więc daleko nam do poziomu sprzed epidemii. Przypomnijmy, że wtedy podstawowa stopa procentowa przez lata utrzymywana była na poziomie 1,5%.

REKLAMA

REKLAMA

Oprocentowanie kredytów i lokat wzrośnie nie od razu

Październikowa podwyżka nie oznacza, że z automatu rośnie oprocentowanie lokat czy kredytów. Na faktyczne zmiany przyjdzie nam trochę poczekać - przeważnie dostosowanie trwa do 3 miesięcy. Nie zmienia to jednak faktu, że ta pojedyncza decyzja Rady może spowodować, że łączny koszt wszystkich złotowych kredytów mieszkaniowych pójdzie w górę o około 1,5 mld złotych w skali roku.

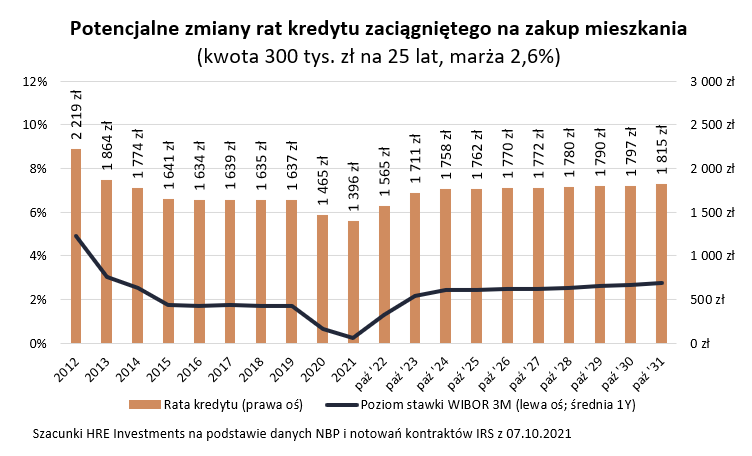

Z punktu widzenia kredytobiorców znacznie ważniejsze jest jednak, że rata statystycznego kredytu mieszkaniowego w złotym powinna w wyniku październikowej podwyżki pójść w górę o około 35 złotych. Wyliczenie to dotyczy kredytu na 190 tys. zł z oprocentowaniem na poziomie 2,3%, do którego spłaty pozostało 18 lat.

Jak to jednak zwykle jest ze średnimi - mało kto posiada taki "modelowy" kredyt tak samo jak mało kto zarabia np. tzw. średnią krajową. Warto przytoczyć więc jeszcze jeden przykład - osoby, która dopiero co zadłużyła się na 25 lat i 300 tys. złotych z oprocentowaniem na poziomie 2,85%. Ratę takiego długu można oszacować dziś na 1399 złotych. Jeśli oprocentowanie takiego kredytu wzrośnie o 0,4 pkt. proc., to rata będzie o 63 złote wyższa i wyniesie 1462 złote.

REKLAMA

|

Potencjalna wysokość rat kredytów mieszkaniowych po podwyżce stóp o 0,4 pkt. proc. |

|||||||

|

WIBOR 3M |

Dług zaciągnięty na 25 lat z marżą na poziomie 2,6% na kwotę: |

||||||

|

100 000 zł |

200 000 zł |

300 000 zł |

400 000 zł |

500 000 zł |

1 000 000 zł |

||

|

0,25% |

466 zł |

933 zł |

1 399 zł |

1 866 zł |

2 332 zł |

4 664 zł |

|

|

0,65% |

487 zł |

975 zł |

1 462 zł |

1 949 zł |

2 437 zł |

4 873 zł |

|

|

Szacunki HRE Investments |

|||||||

Frankowicze ze skromną ulgą?

Po drugiej stronie barykady mamy posiadaczy kredytów w helweckiej walucie. Ci mogli obserwować konsekwencje październikowego posiedzenia Rady z zadowoleniem. Przez cały dzień złotówka się umacniała, co powinno być naturalną konsekwencją podwyżek stóp procentowych. To znaczy, że rynek walutowy dobrze odczytał intencje Rady, bo przecież obrady są tajne.

W ciągu dnia złotówka umocniła się z poziomu około 4,30 z franka do 4,25. Oczywiście notowania walut są bardzo zmienne, ale jeśli ktoś akurat załapał się na wspomniane umocnienie złotego, to może cieszyć się niższą ratą kredytu w helweckiej walucie o ponad 1% - czyli przeważnie o około 15-25 złotych.

Nawet na lokatach będzie więcej promili

Posiadacze lokat także mogą spodziewać się, że w końcu banki przestaną oferować im odsetki na poziomie 0,1-0,2%. Dziś powierzając bankowi kwotę 10 tys. złotych na rok możemy liczyć na zaledwie kilkanaście złotych odsetek. Za kilka miesięcy ten przeciętny zwrot powinien wzrosnąć do około 30-40 złotych (po opodatkowaniu). Wciąż nie będą to kuszące odsetki, ale bez wątpienia wyższe niż dziś. Zmiana ta powinna być efektem wzrostu przeciętnego oprocentowania docelowo do poziomu około 0,4-0,5% - o ile oczywiście w międzyczasie nie dojdzie do kolejnych podwyżek stóp.

Kredytobiorców czekają podwyżki

A te kolejne podwyżki rynek wycenia dziś nawet odważniej niż przed miesiącem. Z kontraktów terminowych można wyczytać, że kolejna taka decyzja może zapaść nawet na najbliższym posiedzeniu Rady. Czas dopiero pokaże na ile realistyczne są te przewidywania.

Skoro już o prognozach na przyszłość mowa, to nie sposób nie zauważyć, że październikowa decyzja Rady zmieniła obraz kontraktów terminowych na stopy procentowe. Jeszcze niedawno rynek wyceniał, że dojście do poziomu stóp procentowych sprzed epidemii zajmie 2-3 lata. Dzisiejsze kontrakty sugerują, że dojdzie do tego w perspektywie 1-2 lat. Nie jest to perspektywa, która mogłaby zmienić naszą rzeczywistość. Warto przypomnieć, że przed epidemią także mówiliśmy, że kredyty są relatywnie tanie, a bankowe lokaty nie chronią oszczędności przed inflacją. Spodziewane podwyżki stóp powinny za to sprawić, że na rynki wróci trochę normalności.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA