Jak będzie wyglądał rynek nieruchomości mieszkaniowych w 2022? Co z cenami mieszkań?

REKLAMA

REKLAMA

- Mieszkania z rynku pierwotnego – duża liczba nowych inwestycji

- Mieszkania od deweloperów – jakim bankiem ziemi pod nowe inwestycje dysponują deweloperzy

- Mieszkania od deweloperów – sytuacja na rynku pierwotnym w 2021 r.

Mieszkania z rynku pierwotnego – duża liczba nowych inwestycji

Portal GetHome.pl dotarł do danych, z których wynika, że w 2022 r. w niektórych największych miastach kupujący znów będą mogli przebierać w ofertach firm deweloperskich.

REKLAMA

REKLAMA

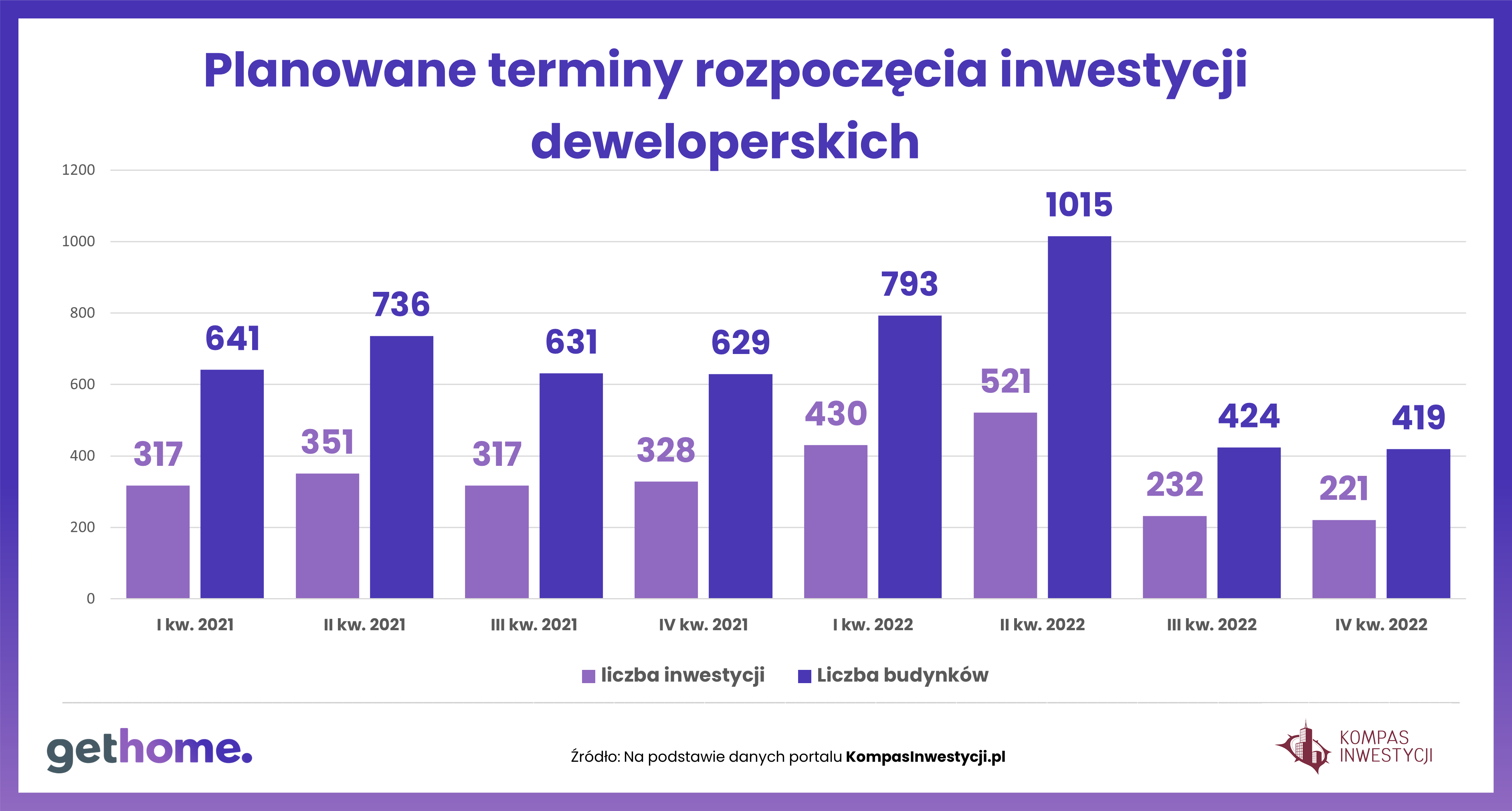

– Rynek mieszkaniowy nabiera przyspieszenia. W pierwszych sześciu miesiącach 2022 r. spodziewamy się dużego wzrostu liczby planowanych i rozpoczynanych projektów - z poziomu niemal 900 inwestycji w analogicznym okresie 2021 r. do prawie 1300 jednostek. Ze względu na rosnące koszty budowy część z nich z pewnością przejdzie ponowną kalkulację. Niestety, należy się też spodziewać spadku popytu spowodowanego wzrostem stóp procentowych. Może to spowodować wstrzymanie realizacji niektórych inwestycji – ocenia Michał Oksiński, redaktor portalu Kompasinwestycji.pl

REKLAMA

– Przypomina to trochę sytuację z 2007 r., gdy deweloperzy ruszyli z kopyta z inwestycjami. Jednak z powodu zbyt wysokich cen, kupujący przestali szturmować biura sprzedaży deweloperów w największych aglomeracjach. W dodatku wzrosło oprocentowanie kredytów, więc wiele firm zaczęło mieć problemy ze sprzedażą bardzo drogich mieszkań. W oczekiwaniu na dalszy rozwój wypadków deweloperzy często wstrzymywali się z wprowadzaniem do sprzedaży części budowanych mieszkań – dodaje Marek Wielgo z GetHome.pl.

Przyznaje, że w tym czasie nikt nie spodziewał się kryzysu finansowego, który wybuchł pod koniec 2008 r. i doprowadził do znacznej przeceny mieszkań. Czy mieszkania będą tanieć w 2022 roku? Obecnie na kryzys się nie zanosi, więc na spadek cen w największych miastach raczej nie ma co liczyć. Tym bardziej, że trudno sobie wyobrazić spadek cen atrakcyjnych działek oraz kosztów budowy.

– W ostatnich latach niewiele rzeczy w Polsce drożało tak bardzo jak grunty. Tymczasem o sytuacji na rynku gruntów pisze się i mówi u nas niewiele. A przecież ma on duże znaczenie dla kupujących mieszkania i na wzrost cen. To ile za nie zapłacą deweloperowi, zależy bowiem w coraz większym stopniu od cen działek – komentuje ekspert GetHome.pl.

Przytacza szacunki firmy doradczej Walter Herz, według których, ceny działek przeznaczonych pod zabudowę mieszkaniową w Warszawie kształtują się w przedziale od 1,5 tys. zł do nawet 7 tys. zł do metra kwadratowego powierzchni użytkowej mieszkania.

– Rzecz jasna nie można wykluczyć spadku średnich cen metra kwadratowego powierzchni. Duże znaczenie będą miały ceny ofertowe mieszkań. Stanie się tak, jeśli w ofercie firm deweloperskich wzrośnie udział mieszkań z ceną niższą od średniej. Wówczas będzie można powiedzieć, że mieszkania tanieją - podkreśla Marek Wielgo.

Według niego, spadek średnich cen jest najbardziej prawdopodobny w tych miastach, w których przekroczyły one pułap 10 tys. zł za m kw., czyli w Warszawie, Krakowie, Gdańsku i Wrocławiu. Wiele wskazuje bowiem na to, że jest to poziom, który coraz mniej kupujących będzie w stanie zaakceptować. Widać to po wynikach sprzedaży w tych miastach. W dodatku w najbliższych miesiącach możliwości kupujących skurczą się wskutek wzrostu oprocentowania kredytów hipotecznych. Wyższe stopy procentowe na pewno wpłyną na dalszy wzrost oprocentowania. Ceny mieszkań 2022 roku mogą nie udźwignąć tak wysokiego pułapu.

Mieszkania od deweloperów – jakim bankiem ziemi pod nowe inwestycje dysponują deweloperzy

Żeby ożywić sprzedaż rynek nieruchomości nowych, konieczny wydaje się wzrost ich podaży, szczególnie w segmencie popularnym. Na szczęście jest szansa, że kupujący znów będą mogli przebierać w ofertach firm deweloperskich.

– Nasz bank ziemi obejmuje ponad 4200 mieszkań, z czego tylko w ciągu ostatniego roku zabezpieczyliśmy grunty pod 3200 lokali – stwierdził prezes Ronson Development Boaz Haim w sondzie portalu dompress.pl. Dodajmy, że Ronson ma działki w Warszawie, Wrocławiu, Poznaniu i Szczecinie.

Z kolei prezes spółki Atal Zbigniew Juroszek pochwalił się bankiem ziemi, który umożliwia rozpoczęcie 40 projektów z ponad 7700 lokali.

– Inwestycje, które są już na etapie planowania dostarczą kolejnych 9700 lokali – chwali się Zbigniew Juroszek. Atal dysponuje gruntami w Warszawie, Krakowie, Poznaniu i Katowicach.

Jednak największym bankami ziemi szczycą się spółki Robyg i Dom Development. Ta pierwsza podała w wynikach finansowych za pierwsze półrocze 2021 r., że 23 działki w Gdańsku, Warszawie, Wrocławiu i Poznaniu mają potencjał pod budowę łącznie ok. 20,7 tys. mieszkań.

Z prezentacji z wynikami Dom Development za III kw. 2021 r. dowiedzieliśmy się, że na gruntach już kupionych oraz kontrolowanych przez tę spółkę w Warszawie, Trójmieście, Wrocławiu i Krakowie może ona wybudować blisko 16,8 tys. mieszkań. Ok. 8,9 tys. z nich powstanie w Warszawie.

Michał Oksiński poinformował nas, że w realizacji oraz w planach na najbliższe lata jest obecnie ok. 4 tys. inwestycji mieszkaniowych. Przy czym mowa tu o wyłącznie prywatnych inwestycjach deweloperskich, czyli przeznaczonych na sprzedaż dla inwestorów indywidualnych, a nie dla sektora Private Rental Sector (PRS).

Mieszkania od deweloperów – sytuacja na rynku pierwotnym w 2021 r.

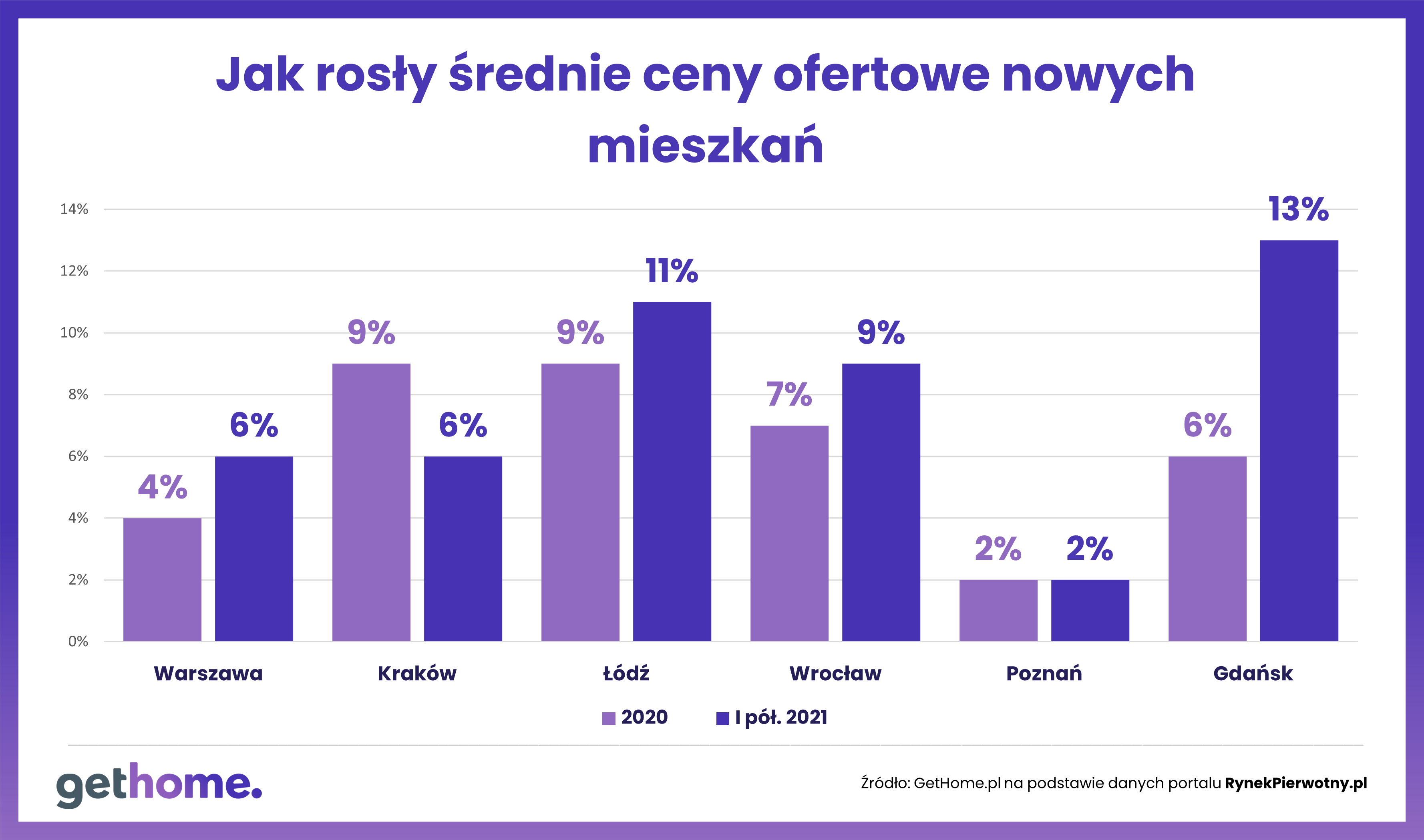

– Na początku 2021 r. mieszkania sprzedawały się jak świeże bułeczki, a deweloperzy nie nadążali z zaspokajaniem apetytu kupujących. To skutkowało eksplozją cen. Wiele wskazuje jednak na to, że sytuacja wraca do równowagi – mówi ekspert portalu GetHome.pl.

Przypomina, że w Łodzi apogeum popytu miało miejsce w styczniu, w Warszawie i Poznaniu – w lutym, w Gdańsku i Krakowie – w marcu, a we Wrocławiu – w kwietniu. Wtedy rekordowa była również w tych miastach oferta firm deweloperskich. W kolejnych miesiącach ich sprzedaż zaczęła się kurczyć, bo kupujący mieli coraz mniej mieszkań do wyboru. W dodatku wielu zaczęły zniechęcać szybko rosnące ceny mieszkań. W pierwszym półroczu średnia cena metra kwadratowego w większości największych miast wzrosła bardziej niż w całym 2020 r.!

Mieszkania w 2021 r. Gethome

– W stolicy ogromna przewaga popytu nad podażą trwała do połowy roku. Od dwóch miesięcy obserwujemy powrót do rynkowej równowagi – komentuje Marek Wielgo.

Zastrzega, że osiągnięcie równowagi nie nastąpi to z miesiąca na miesiąc. Z danych portalu RynekPierwotny.pl wynika, pod koniec listopada w ofercie warszawskich deweloperów było ok. 8,7 tys. mieszkań. Wystarczyłoby ich na 6-7 miesięcy sprzedaży w dotychczasowym tempie. O stanie równowagi można zaś mówić wtedy, gdy zapasy zaspokoiłyby popyt co najmniej na rok. Oczywiście przy założeniu, że w tym czasie na rynek nie trafiłoby ani jedno nowe mieszkanie.

W pozostałych największych miastach sytuacja popytowo-podażowa jest mocno zróżnicowana. W Krakowie przez większość roku deweloperzy wprowadzali na rynek mniej mieszkań niż sprzedawali. Z kolei we Wrocławiu od września nowa podaż zaczęła rosnąć. Niestety, równocześnie malał tam popyt. Dlatego w listopadzie mieszkań wprowadzonych na wrocławski rynek było więc więcej niż sprzedanych.

Mieszkania w 2021 r. Gethome

Na drugim biegunie jest Łódż, gdzie od połowy roku rośnie aktywność firm deweloperskich. Od lipca do listopada sprzedały one 1778 mieszkań, zaś w tym samym czasie wprowadziły ich na rynek 2717.

Mieszkania w 2021 r. Gethome

Oferta łódzkich deweloperów jest już większa niż w Poznaniu i Gdańsku, gdzie w listopadzie mieszkań sprzedanych i wprowadzonych na rynek było mniej więcej tyle samo. Niestety, w obu tych miastach zdecydował o tym spadek sprzedaży.

REKLAMA

REKLAMA