Kredyty mieszkaniowe pozostaną rekordowo tanie przez kolejne 2-3 lata

REKLAMA

REKLAMA

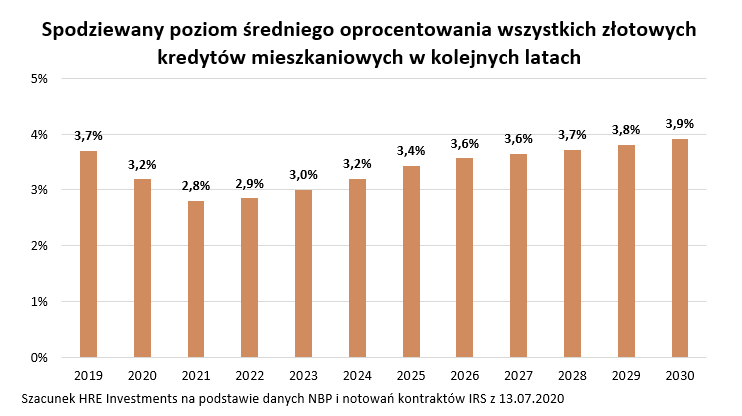

2-3 lata – według notowań kontraktów terminowych mniej więcej tak długo trwać będzie okres rekordowo niskich stóp procentowych w Polsce. Później oprocentowanie powinno rosnąć, ale nie będą to ruchy zbyt gwałtowne. W efekcie dzisiejsze kontrakty terminowe roztaczają przed kredytobiorcami bardzo optymistyczny scenariusz, w którym dopiero mniej więcej w 2028 roku oprocentowanie kredytów mieszkaniowych wróci do poziomu sprzed epidemii, czyli z początku bieżącego roku.

Przypomnijmy, że nawet wtedy przeciętne oprocentowanie kredytu mieszkaniowego nie było wysokie. Z danych NBP wynika bowiem, że na przykład w styczniu 2020 roku statystyczna hipoteka kosztowała tylko 3,7% w skali roku. To znaczy, że pożyczając pieniądze na zakup mieszkania trzeba było oddawać do banku po 460 złotych miesięcznie w przeliczeniu na każde pożyczone 100 tysięcy złotych na 30 lat. Dziś – gdy przeciętne oprocentowanie spadło poniżej 3% - taki kredyt to wydatek rzędu 410-420 złotych miesięcznie w przeliczeniu na każde pożyczone 100 tysięcy.

REKLAMA

REKLAMA

Prognoza oprocentowania kredytów mieszkaniowych w latach 2021-2030

Dla porządku należy dodać, że powyższe dane dotyczą średniego oprocentowania wszystkich udzielonych dotychczas kredytów mieszkaniowych. Jest to o tyle ważne, że przez lata banki udzielały kredytów stosując znacznie niższe marże niż dziś. Przecięty kredyt z grona tych spłacanych jest więc wyraźnie tańszy niż ten dług, którego banki skłonne byłyby udzielić dziś (teraz przeciętna marża jest o około 0,5-1 pkt. proc. wyższa).

Co również bardzo ważne – mówimy tu o wizji świata roztaczanej na podstawie dzisiejszych notowań kontraktów terminowych. Te, zgodnie ze swoją naturą, są bardzo zmienne. I choć z obecnej perspektywy pokazują one najbardziej prawdopodobny scenariusz, to w horyzoncie czasowym (10 czy 20 lat), którego dotyczą jest niemal pewne, że się nie sprawdzą.

Zadłużaj się dziś z głową

Nie znaczy to, że trzeba je zupełnie odrzucić, ale dla bezpieczeństwa wypada przygotować się na to, że w kolejnych latach oprocentowanie będzie rosło szybciej, niż wynika z tych dzisiejszych prognoz.

REKLAMA

Jakie konkretne rady z tego wszystkiego wynikają? Po pierwsze osoba, która dziś zaciąga kredyt mieszkaniowy powinna w perspektywie 3 lat rozważyć refinansowanie, czyli zamianę obecnie zaciąganego długu na nowy - o ile będzie tańszy. Dlaczego dopiero za 3 lata? Powodem jest brak opłaty za wcześniejszą spłatę kredytu po takim właśnie czasie.

Dziś godnymi uwagi mogą być też kredyty ze stałą stopę procentową. Te nie są wciąż popularne, ale ze względu na to, że trudno dziś spodziewać się dalszych cięć stóp procentowych, zaciągnięcie obecnie kredytu ze stałą stopą procentową daje nam możliwość korzystania z niskich rat przez 5 lat. Problem w tym, że po tym okresie nie wiemy z jakim poziomem stóp procentowych przyjdzie się nam mierzyć i o ile zmieni się rata po ustaniu stałego oprocentowania. Z drugiej strony pewne jest, że pierwsza rata kredytu ze stałą stopą procentową będzie wyższa niż ze stopą zmienną, bo niejako płacimy za ubezpieczenie przed zmiennością kosztu pieniądza w gospodarce.

Ostatnim rozwiązaniem, które dziś warto rozważyć, jest znowu mało w Polsce popularny, system rat malejących. W jego przypadku na początku mamy wyższą ratę i przez to niższą zdolność kredytową, ale szybciej spłacamy pożyczony kapitał przez co nasza rata powinna z miesiąca na miesiąc spadać dając nam z czasem coraz lepsze przygotowanie na mające nadejść w bliżej nieokreślonej przyszłości podwyżki stóp procentowych.

Inflacja największym wrogiem ciułacza

Spójrzmy jednak też na te dane z punktu widzenia oszczędzających. Dla nich prognozy płynące z notowań kontraktów terminowych na stopę procentową to zła wróżba. Powód jest prosty – jeśli na podwyżki stóp procentowych faktycznie będziemy czekać 2-3 lata, to znaczy, że przez ten czas spodziewana inflacja skonsumuje co najmniej 5-10% siły nabywczej oszczędności trzymanych na lokatach. Potem też spodziewane podwyżki stóp procentowych mogą być na tyle powolne, że w dalszym ciągu inflacja będzie skuteczniejsza niż banki.

Warto przypomnieć, że z tym problemem oszczędzający mierzą się już od końcówki 2015 roku. Już od tego momentu oprocentowanie statystycznej lokaty jest za niskie, aby po potrąceniu podatku skutecznie zawalczyć z inflacją. Chodzi o to, że już od lat statystycznie rzecz biorąc banki doliczają do oszczędności odsetki wolniej niż inflacja pochłaniała siłę nabywczą kapitału. W efekcie przeciętny właściciel depozytu dostaje po 12 miesiącach kwotę, za którą może w sklepie kupić mniej niż w dniu zakładania lokaty. Niestety dostępne dziś prognozy sugerują, że sytuacja w tym względzie będzie w najbliższym czasie gorsza, a do tego trwać może jeszcze latami.

Bartosz Turek, analityk HRE Investments

Polecamy: Prenumerata elektroniczna Dziennika Gazety Prawnej KUP TERAZ!

REKLAMA

REKLAMA