Kredyty gotówkowe nie tanieją, pomimo spadku stóp procentowych

REKLAMA

REKLAMA

Obniżka stopy referencyjnej do poziomu 3,25 proc. z perspektywą kolejnych cięć wskazywałaby, że obok kredytów mieszkaniowych powinny tanieć także kredyty gotówkowe. Wprawdzie część banków obniżyła ich oprocentowanie nominalne, ale nie oznacza to jeszcze rzeczywistego spadku kosztu szybkich pożyczek. Wszak nie od dziś sposobem instytucji finansowych na zwiększenie przychodów jest dodawanie do kredytów prowizji i ubezpieczeń, których wysokość w żaden sposób nie zależy od poziomu stóp procentowych.

REKLAMA

REKLAMA

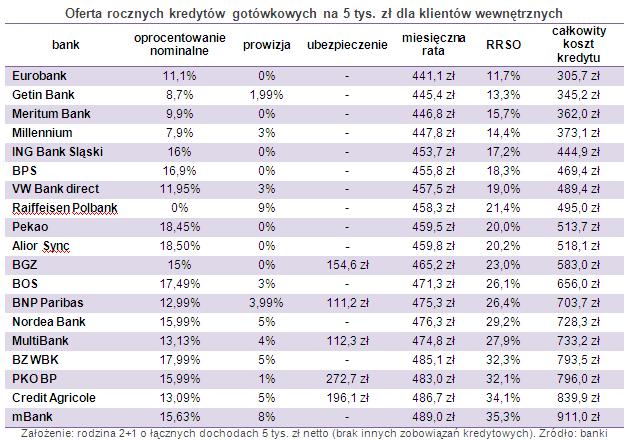

Trzyosobowa rodzina o łącznych dochodach 5 tys. zł netto, która zdecyduje się na 5 tys. zł kredytu spłacanego w formie dwunastu stałych miesięcznych rat zapłaci za pożyczkę we własnym banku od 306 zł do 911 zł. Przeciętny koszt rocznego kredytu wynosi 582,2 zł. Dla porównania, rok wcześniej znajdował się on na poziomie 568,8 zł, zaś w połowie 2012 r., kiedy stopa referencyjna wynosiła 4,75 proc., przykładowa pożyczka kosztowała średnio 556,8 zł.

Zobacz także: Kredyt gotówkowy – na co zwracać uwagę podczas jego zaciągania?

W zdecydowanej większości banków oprocentowanie kredytów gotówkowych jest stałe, co znaczy, że spadek stóp procentowych nie zmniejszył kosztu zadłużenia także w przypadku umów już zawartych. Banki dokonały koniecznych obniżek tylko dla pożyczek w przypadku których oprocentowanie nominalne przekraczało ustawowy limit (czterokrotność stopy lombardowej NBP) znajdujący się aktualnie na poziomie 19 proc.

REKLAMA

Zobacz także: Jak banki obliczają oprocentowanie kredytów hipotecznych?

Najtańszy roczny kredyt na 5 tys. zł w przygotowanym przez Open Finance rankingu oferuje Eurobank, któremu po roku klienci będą musieli oddać 306 zł więcej ponad to co pożyczyli. Na drugim miejscu znajduje się o 40 zł droższa oferta Getin Banku. Trzeci zaś jest Meritum Bank, w którym całkowity koszt kredytu podliczono na 362 zł. W grupie instytucji, które każą sobie płacić nie więcej niż 400 zł znalazł się także Bank Millennium.

Najwięcej za kredyt przyjdzie zapłacić klientom mBanku, gdzie całkowity koszt rocznej pożyczki na 5 tys. zł wynosi 911 zł. Bank pobiera aż 8 proc. prowizji, co stało się możliwe w wyniku zmian w ustawie o kredycie konsumenckim. Wcześniej bowiem obowiązywał 5-proc. limit. Równie wysoką prowizją (9 proc.) obciąża klientów Raiffeisen Polbank. Lecz jednocześnie nie pobiera on odsetek, więc całkowity koszt nowatorskiej oferty znajduje się poniżej średniej.

Zobacz także: Związek partnerski a kredyt – jak widzą to banki?

Warto zwrócić uwagę, że każdy z pięciu banków, który zdecydował się zaprezentować ofertę z ubezpieczeniem znajduje się w drugiej połowie stawki. Jest więc to najlepszy obraz wpływu dodatkowej polisy na cenę kredytu.

Danych do rankingu nie przesłały Bank BPH, Citi Handlowy, Invest Bank oraz Toyota Bank. Z kolei Alior Bank nie podaje oferty ze względu na promocję „Gwarancja najniższej raty”, w której zapewnia, że przebije propozycję innych banków (dotyczy wyłącznie kredytów z ubezpieczeniem).

Okres rozliczeń podatkowych sprawia, że jeszcze przez najbliższy miesiąc-dwa banki przyjmować będą formularze PIT, jako potwierdzenie dochodów potencjalnego kredytobiorcy. I tak na przykład BNP Paribas oraz BZ WBK honoruje deklaracje podatkowe wyłącznie do końca kwietnia. Nawiasem mówiąc, w pierwszym z nich po weekendzie majowym oferta pożyczek ulegnie zmianie. Do 31 maja formularz PIT ułatwi zaciągnięcie kredytu w Banku BGŻ i PKO BP, a do końca czerwca w Getin Banku i Raiffeisen Polbanku.

Zobacz także: Czy można wziąć kredyt na już wykonany remont?

REKLAMA

REKLAMA