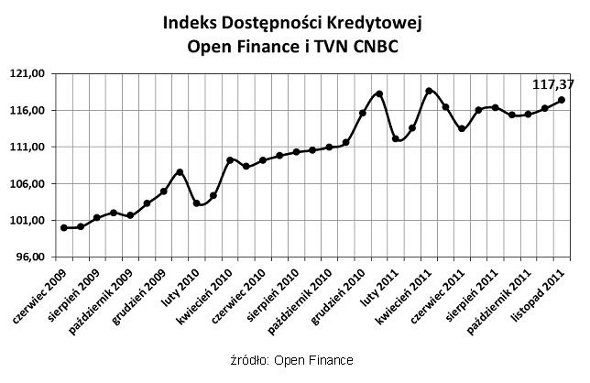

Wzrósł Indeks Dostępności Kredytowej

REKLAMA

REKLAMA

Indeks Dostępności Kredytowej (IDK) obliczany każdego miesiąca przez Open Finance i TVN CNBC, który obrazuje sytuację na rynku kredytów hipotecznych w złotych, wzrósł w grudniu o 1,11 pkt (0,95 proc.) i wynosi 117,37.

REKLAMA

REKLAMA

Zobacz także: Wypłacaj gotówkę za pomocą usługi Cash Back

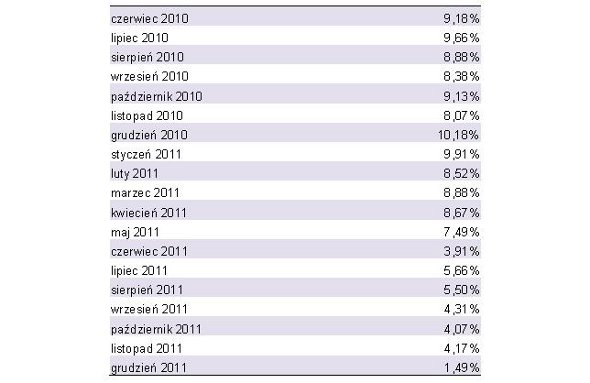

Mimo że to wynik najwyższy od kwietnia 2011 r., wielu powodów do optymizmu nie ma, bo wzrost Indeksu jest coraz wolniejszy. Rok temu w grudniu Indeks rósł w skali roku o ponad 10 proc. Przez kolejnych kilka miesięcy wzrost wynosił 7–9 proc., aż w połowie roku dynamika zaczęła spadać i jesienią nie przekraczała już 5 procent. W grudniu 2011 r., porównując do analogicznego miesiąca rok wcześniej, Indeks wzrósł zaledwie o 1,49 proc., co oznacza najmniejszy roczny wzrost od czasu powstania Indeksu w czerwcu 2009 roku.

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

REKLAMA

Źródło: Open Finance

Zobacz także: Upadłość konsumencka – ratunek czy konieczność?

Spowolnienie dynamiki wzrostu Indeksu jest z jednej strony efektem sytuacji na globalnych rynkach (banki boją się kryzysu i nie chcą zbyt lekką ręką udzielać kredytów), a z drugiej działań Komisji Nadzoru Finansowego – z końcem roku w życie wchodzi druga część nowej Rekomendacji S, która ograniczy zdolność kredytową osób chcących zadłużyć się na więcej niż 25 lat. W efekcie oczekuje się, że po styczniowym odczycie (pozostającym pod wpływem wyższych pensji w grudniu) Indeks zacznie spadać wraz z obniżającą się zdolnością kredytową.

Wskaźnik wyliczany jest na podstawie trzech parametrów rynkowych: średniej marży, maksymalnego możliwego LtV oraz zdolności kredytowej. Tym razem za zmianą Indeksu stał wzrost średniej pensji ogłaszanej przez Główny Urząd Statystyczny. W listopadzie wyniosła ona 3682,10 zł (o prawie 2 proc. więcej niż rok wcześniej), co sprawiło, że uśredniona zdolność kredytowa jest wyższa od tej sprzed miesiąca o 12,5 tys. złotych. Należy jednak zwrócić uwagę na fakt, że w listopadzie i w grudniu średnia płaca zwykle rośnie, co jest spowodowane wypłacanymi przez przedsiębiorstwa premiami dla pracowników.

Zobacz także: Odwrócona hipoteka – czy się opłaca?

Indeks Dostępności Kredytowej powstaje na podstawie uśrednionych ofert 11 banków z rynkowej czołówki pod względem sprzedaży kredytów. Na Indeks nie wpływają oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry znacznie odbiegające od rynkowych średnich. Na comiesięczny wynik Indeksu wpływają trzy parametry: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości zabezpieczającej go nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zatem zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

Zobacz także: Ile Polacy trzymają w bankach?

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA