Kredyt hipoteczny - z dodatkami czy bez?

REKLAMA

REKLAMA

"Goły" kredyt czy z pakietem?

REKLAMA

REKLAMA

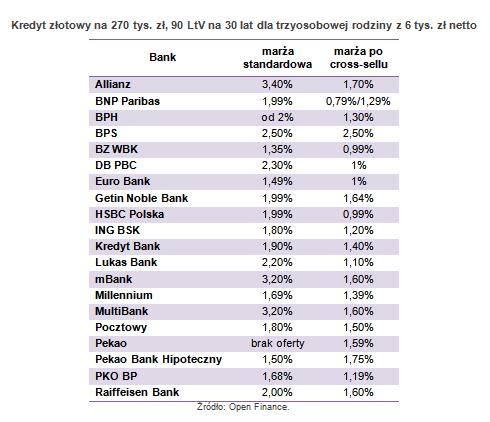

W większości przypadków banki deklarują, że kredyt hipoteczny bez dodatków jak najbardziej da się zaciągnąć. Ale czy faktycznie warto? Spojrzeliśmy na oferty 20 banków i okazało, że w prawie co trzecim marża „gołego” kredytu jest co najmniej dwa razy wyższa niż w wersji z maksymalnym pakietem dodatkowych produktów. Pod uwagę wzięliśmy trzydziestoletni kredyt złotowy na 90 proc. LtV w wysokości 270 tys. zł dla trzyosobowej rodziny z dochodami netto 6 tys. zł. W Allianzie marża bez cross-sellu wzrasta dla takich klientów z 1,7 do 3,4 pkt proc. (p.p). HSBC zwiększyłby dla nich marżę z 0,99 do 1,99 p.p. Lukas Bank z 1,1 do 2,2 p.p., a mBank i MultiBank z 1,6 do 3,2 p.p. W Deutsche Banku PBC jest jeszcze większe przebicie, bo marża skacze z 1 do 2,3 p.p.

Zobacz także: Na jakie pułapki kredytowe należy uważać?

Choć jest też kilka banków gdzie różnice te nie są tak rażące. W Millennium zmiana jest niewielka, marża wzrasta z 1,39 do 1,69 p.p., ale bank bezwzględnie wymaga ubezpieczenia na życie. Jeśli nie z banku, to wykupionego gdzie indziej. Niewielka zmianę – z 1,5 do 1,8 p.p. – zaproponuje bez cross-sellu Bank Pocztowy. W Banku BPS nie ma sprzedaży wiązanej, a w Pekao Banku Hipotecznym po dodaniu innych produktów marża odsetkowa, zamiast spadać, wzrasta z 1,5 do 1,75 p.p. Z kolei w Pekao bez cross-sellu kredytu wziąć nie można. Klient musi zdecydować się co najmniej na założenie darmowego konta internetowego, które regularnie będzie zasilał minimum kwotą w wysokości raty kredytu.

REKLAMA

Zobacz także: Kredyt w ratach równych czy w malejących?

Średnia z analizowanych ofert zmiany marży kredytu wyniosła około 50 proc. Zamiast 1,41 p.p z cross-sellem klient dostałby 2,1 p.p. bez innych produktów, czyli zamiast raty 1571 zł musiałby wykładać co miesiąc 1691 zł. Bagatela 120 zł miesięcznie więcej. Z kolei zmiana marży z 1 na 2 p.p. (przy trzymiesięcznym WIBOR-ze 4,31 proc.) przekłada się na skok raty z 1501 do 1673 zł. A to z kolei na zdolność kredytową klienta. Jeśli jest na pograniczu swoich możliwości kredytowych to przy wyższej marży po prostu może nie otrzymać oczekiwanego kredytu.

Zanim zdecydujesz się na kredyt

W takiej sytuacji nie jest łatwo być asertywnym i zostać z kontem i kartami w starym banku odrzucając cross-sellowe zaloty instytucji udzielającej kredytu mieszkaniowego. Nie zawsze jednak oferowany spadek marży jest godny uwagi. Szczególnie skomplikowane pakiety ubezpieczeń na życie, od utraty pracy czy od spłaty raty mogą w praktyce przełożyć się na taki wzrost kosztów, że obniżka oprocentowania w żaden sposób tego nie zrekompensuje. Warto więc dobrze wczytać się w warunki ubezpieczeń i dokładnie policzyć korzyści.

Od cross-sellu ucieczki nie ma

Banki są coraz bardziej zdeterminowane, aby klient decydował się obkupić w dodatkowe produkty. W HSBC różnica między ofertami z cross-sellem i bez wzrosła w ciągu kwartału z niecałych 50 do 100 proc. Ofertę i ceny zróżnicował też w ostatnich miesiącach bardziej: Lukas Bank, BZ WBK i Millennium, które obniżyły marżę dla kredytów obudowanych, z kolei Citi Handlowy podwyższył marżę dla kredytu bez dodatków.

REKLAMA

REKLAMA