W kwietniu kredyty hipoteczne znów mniej dostępne, średnia krajowa rośnie, a nawet małe mieszkanie kupić jest coraz trudniej

REKLAMA

REKLAMA

W kwietniu banki znów zaostrzyły kryteria ustalania zdolności kredytowej osób ubiegających się o kredyty hipoteczne. Nie zniwelował tego kolejny znaczący wzrost średniej krajowej. Na dodatek ceny metra kwadratowego nie przestają rosnąć, maleje za to oferta dostępnych mieszkań.

- Szybki wzrost średniej krajowej: czy ułatwia teraz kupno własnego mieszkania

- Kredyty hipoteczne w kwietniu: znów mniej dostępne

- Ceny nowych mieszkań w kwietniu: wciąż coraz drożej

- Mieszkanie za kredyt hipoteczny w kwietniu: jakie mieszkania są dostępne

- Mieszkanie za kredyt hipoteczny w kwietniu: jakie rodziny kupią najłatwiej

W tej sytuacji kupienie nawet małego mieszkania przez średnio sytuowaną rodzinę za kredyt hipoteczny staje się coraz trudniejsze.

REKLAMA

REKLAMA

Szybki wzrost średniej krajowej: czy ułatwia teraz kupno własnego mieszkania

Czy przeciętnie zarabiający młodzi mieszkańcy największych miast mogą sobie jeszcze pozwolić na zakup mieszkania za kredyt? Eksperci portali Rankomat.pl i RynekPierwotny.pl prześwietlili pod tym kątem ofertę banków i firm deweloperskich.

Na wstępie, najpewniej każdy zada od razu pytanie, ile wynoszą przeciętne zarobki. Najprościej byłoby przyjąć średnie wynagrodzenia brutto w sektorze przedsiębiorstw, które co miesiąc publikuje Główny Urząd Statystyczny, jednak nie jest to najlepszy punkt odniesienia. Na przykład w Warszawie przeciętna płaca brutto przekroczyła w marcu 10,6 tys. zł.

Niektórzy mogą więc twierdzić, że większość pracujących w stolicy, zwłaszcza młodych, zarabia dużo mniej. Podobnie jest w innych miastach.

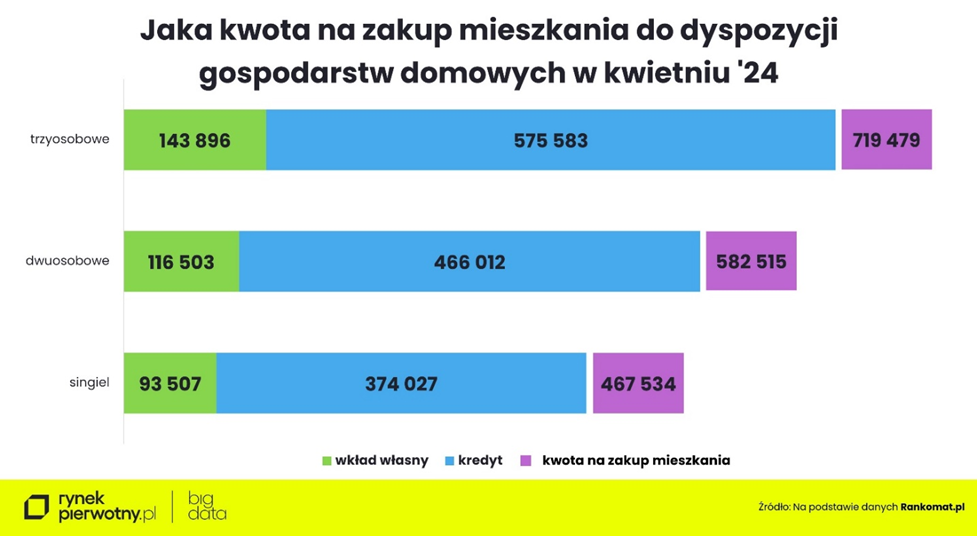

Kwota na zakup mieszkania

Kwota na zakup mieszkania

Materiały prasowe

Dlatego eksperci portali RynekPierwotny.pl i Rankomat.pl przyjęli, że aspirujący do własnego M przeciętnie zarabiający 30-letni singiel to taki, którego wynagrodzenie netto, czyli na rękę wynosi 6 tys. zł. W przypadku bezdzietnej pary 30-latków wzięto pod uwagę zarobki na poziomie 8 tys. zł, a małżeństwa w wieku 35 lat z dzieckiem – 10 tys. zł.

Założono także, że młodzi mają umowę o pracę na czas nieokreślony. Mieszkając wcześniej u rodziców, zdołali odłożyć wkład własny na pokrycie 20% kosztów zakupu mieszkania. Co ważne, nie mają też żadnych zobowiązań kredytowych, które obniżałyby ich zdolność kredytową.

REKLAMA

Kredyty hipoteczne w kwietniu: znów mniej dostępne

Niestety, jak wynika z analizy Rankomat.pl, przeciętna zdolność kredytowa rosła do marca tego roku, ale w kwietniu wyraźnie spadła. Powodem jest fakt, że większość banków zaczęła ją oceniać bardziej restrykcyjnie. Obecnie jest więc ona niższa niż w końcówce ubiegłego roku. Nie mogą więc liczyć na większy zastrzyk gotówki ci, których zarobki nie wzrosły w tym okresie.

Zdolność kredytowa

Zdolność kredytowa

Materiały prasowe

– Największe korekty są widoczne w przypadku co najmniej dwuosobowych gospodarstw domowych. Muszą się one liczyć z tym, że banki udzieliłyby im kredytu niższego nawet o kilkanaście tysięcy w porównaniu do oferty z marca – mówi Konrad Pluciński, ekspert Rankomat.pl. Zwraca uwagę na ogromne różnice w sposobie liczenia zdolności przez poszczególne banki. W przypadku trzyosobowego gospodarstwa domowego, z dochodem na rękę na poziomie 10 tys. zł, różnica między pierwszym i ostatnim bankiem w zestawieniu przekracza 200 tys. zł.

– Bardzo duże znaczenie ma więc właściwe rozpoznanie rynku i dobór właściwej oferty. Niestety nie możemy liczyć na to, że banki oferujące największe kwoty, będą jednocześnie najtańszymi – komentuje Konrad Pluciński.

Ceny nowych mieszkań w kwietniu: wciąż coraz drożej

Problem w tym, że spadkowi zdolności kredytowej towarzyszył również wzrost cen nowych mieszkań. W kwietniu tegorocznym liderem podwyżek był Poznań. Od początku roku średnia cena metra kwadratowego mieszkań w ofercie firm deweloperskich wzrosła w tym mieście aż o 7%, przekraczając pułap 13 tys. zł.

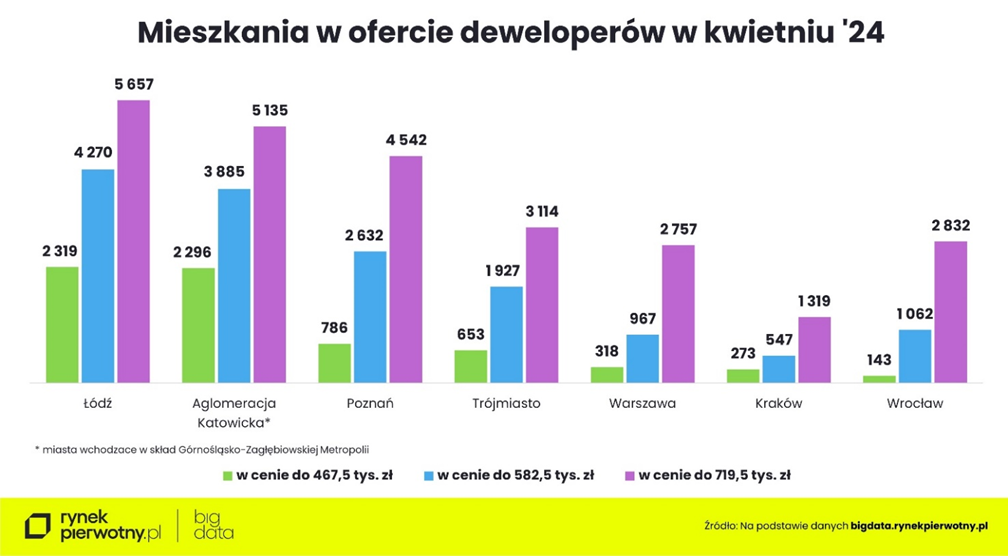

Oferta mieszkań w kwietniu

Oferta mieszkań w kwietniu

Materiały prasowe

Na najwyższym stopniu cenowego podium jest Warszawa, gdzie nowe mieszkania kosztują już średnio ponad 17,5 tys. zł za metr kwadratowy. Wiceliderem jest Kraków, gdzie średnia cena metra kwadratowego przekroczyła 16 tys. zł. Na trzecim stopniu jest natomiast Trójmiasto ze średnią ponad 15 tys. zł za metr. Warto zauważyć, że Trójmiasto jest jedyną metropolią, w której jest ona taka sama jak w grudniu ubiegłego roku.

Mieszkanie za kredyt hipoteczny w kwietniu: jakie mieszkania są dostępne

W tym miejscu warto poszukać odpowiedzi na pytanie, czy i jakie mieszkanie mogą kupić w danym mieście nasze „przeciętne” gospodarstwa domowe? Oczywiście dzięki wkładowi własnemu, kwota na zakup mieszkania, którą dysponują jest większa.

Dla uproszczenia przyjęto, że wszystkie koszty transakcyjne mieszczą się w tej kwocie. Ponadto rodzice obiecali młodym pomoc w ewentualnym wykończeniu oraz umeblowaniu mieszkania. Rodzina 2+1 może więc sobie pozwolić na wydatek blisko 720 tys. zł. Bez problemu znajdzie więc dla siebie lokum w każdej z największych metropolii.

Czy podobnie ma się rzecz z singlem, który dysponuje niespełna 468 tys. zł na zakup nowego mieszkania?

Z danych BIG DATA RynekPierwotny.pl wynika, że największy wybór nowych mieszkań w cenie do ok. 467,5 tys. zł jest w Łodzi i w miastach wchodzących w skład Górnośląsko-Zagłębiowskiej Metropolii (ponad 2 tys.). Za tę kwotę singiel może tam kupić nawet mieszkanie trzypokojowe. W pozostałych metropoliach mogą oni liczyć co najwyżej na „dwójkę”. Przy czym we Wrocławiu, Krakowie i Warszawie oferta mieszkań do 500 tys. zł błyskawicznie się kurczy. Na przykład w stolicy Dolnego Śląska jest ich obecnie niespełna 150, a jeszcze pod koniec ubiegłego roku było przeszło 460.

W dużo lepszej sytuacji są pary i rodziny 2+1 z przeciętną zdolnością kredytową. W ofercie firm deweloperskich wciąż jest dużo mieszkań spełniających ich oczekiwania cenowe. W Łodzi i Górnośląsko-Zagłębiowskiej Metropolii pary znajdą setki lokali trzypokojowych. Natomiast w pozostałych metropoliach za 582,5 tys. zł można kupić głównie mieszkania dwupokojowe.

Mieszkanie za kredyt hipoteczny w kwietniu: jakie rodziny kupią najłatwiej

Oczywiście największy wybór mieszkań mają rodziny z dzieckiem, mające do dyspozycji 719,5 tys. zł. W ich zasięgu są nawet mieszkania czteropokojowe i większe.

Najwięcej tak dużych metraży jest w Górnośląsko-Zagłębiowskiej Metropolii (ponad 500) i Łodzi (ponad 300). Jednak można je znaleźć jeszcze także w pozostałych metropoliach, choć w Krakowie może to graniczyć z cudem.

– Jak widać, w największych miastach mieszkania są wciąż dostępne dla gospodarstw domowych o przeciętnych dochodach. Niestety, wybór jest coraz mniejszy. Decydując się na mieszkanie w dobrej lokalizacji trzeba się pogodzić z tym, że będzie ono miało niewielki metraż. Dla kogoś, komuś zależy na większej powierzchni mieszkania, może to oznaczać konieczność przeprowadzki do peryferyjnych dzielnic miasta lub do którejś z okalających je miejscowości – komentuje Marek Wielgo, ekspert portalu RynekPierwotny.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA