Wakacje kredytowe to przesunięcie płatności rat. W 2024 roku może to zrobić 500 tys. kredytobiorców. Średnia oszczędność 5-10 tysięcy złotych. Korzystne zmiany w Funduszu Wsparcia Kredytobiorców

REKLAMA

REKLAMA

Rząd planuje przedłużenie możliwości stosowania wakacji kredytowych a także rozszerzyć pomoc z Funduszu Wsparcia Kredytobiorców. Zmienione przepisy mają wejść od maja 2024 r. Wakacje kredytowe w 2024 roku przyniosą zadłużonym przeciętnie 5-10 tysięcy złotych oszczędności – wynika z szacunków HREIT. Posiadacze największych kredytów mogą zachować w 2024 roku w domowych budżetach nawet ponad 30 tysięcy zł.

- Wakacje kredytowe 2024 - dla kogo, na czym polegają?

- Można nie zapłacić raty kredytu w maju, czerwcu i jeszcze w dwóch miesiącach w II połowie 2024 roku

- Opłaci się nadpłacić kredyt ale niektórzy skonsumują oszczędności

- Wakacje kredytowe - warunki skorzystania

- Pół miliona kredytów tańszych o 1/3

- Korzystne zmiany w Funduszu Wsparcia Kredytobiorców

Wakacje kredytowe 2024 - dla kogo, na czym polegają?

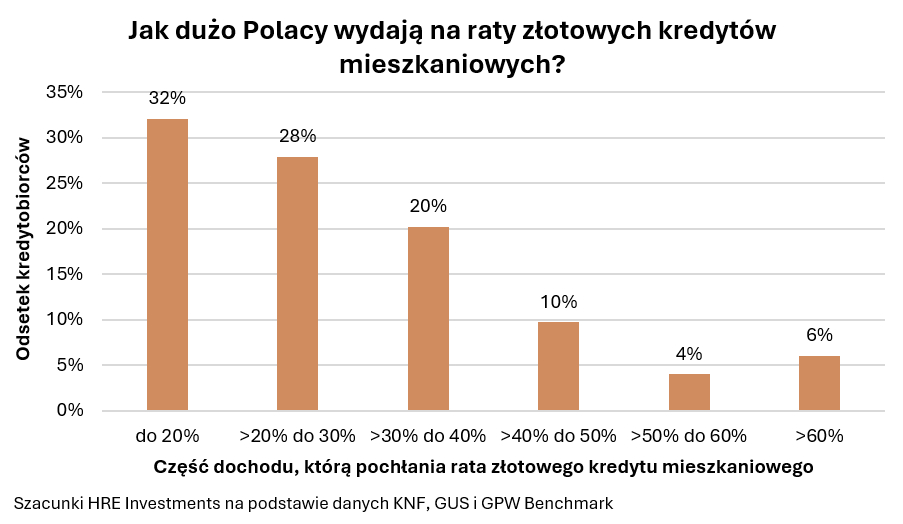

Jeżeli ktoś wydaje ponad 30% swoich dochodów na ratę kredytu hipotecznego w złotówkach, to najprawdopodobniej również w 2024 roku otrzyma pomoc w postaci darmowych wakacji kredytowych. Wszystko dlatego, że rząd przyjął ustawę przedłużającą stosowanie tego rozwiązania. Dotychczas cieszyło się ono dużym powodzeniem. Korzystali z niego posiadacze około 1,2 mln złotowych kredytów mieszkaniowych.

Rządowe wakacje kredytowe to takie rozwiązanie, w którym osoba posiadająca złotowy kredyt mieszkaniowy może poinformować bank, że nie chce płacić raty. Bank ma za to obowiązek zaniechania poboru należności i niejako przerzucenia jej na koniec umowy, bo za każdym razem o miesiąc wydłużyłby się okres kredytowania.

REKLAMA

REKLAMA

Można nie zapłacić raty kredytu w maju, czerwcu i jeszcze w dwóch miesiącach w II połowie 2024 roku

Mimo dotychczasowych opóźnień na etapie prac legislacyjnych plan zakłada możliwość skorzystania w bieżącym roku z wakacji kredytowych w wymiarze czterech miesięcy. Jeśli ustawa zaproponowana przez rząd zostanie uchwalona, to z tego uprawnienia będziemy mogli skorzystać dwa razy w drugim kwartale i potem po jednym razie w kwartałach trzecim i czwartym.

W związku z tym, że nowe regulacje mają wejść w życie w maju, to w praktyce może to wyglądać tak, że posiadacze złotowych kredytów mieszkaniowych będą mogli zrezygnować z konieczności spłacania rat kredytu w okresie od maja do lipca, a potem jeszcze raz w czwartym kwartale – np. przed wydatkami związanymi ze Świętami Bożego Narodzenia. Przeciętny beneficjent zaoszczędzi w ten sposób łącznie około 5-10 tys. złotych. Jeśli jednak zaciągnęliśmy szczególnie duży kredyt, a do tego na relatywnie krótki okres, to dzięki wakacjom kredytowym będziemy mogli przenieść na koniec okresu kredytowania zapłatę rat w łącznej kwocie znacznie przekraczającej 30 tysięcy złotych.

Opłaci się nadpłacić kredyt ale niektórzy skonsumują oszczędności

Tak jak w przypadku poprzednich wakacji kredytowych, skorzystanie z tego uprawnienia ma być dla kredytobiorców bezpłatne. Wiele osób może wykorzystać tę okazję, aby nadpłacić posiadany dług, co bez wątpienia byłoby najbardziej roztropnym rozwiązaniem. Nie ulega przy tym wątpliwości, że zaoszczędzone w ten sposób pieniądze część osób przeznaczy na konsumpcję.

Jedynymi niezadowolonymi będą oczywiście banki, dla których planowana ustawa oznacza co najmniej kilka miliardów złotych kosztów. Nie będą one bowiem mogły otrzymać części planowanych na bieżący rok rat. Pieniądze te zobaczą dopiero np. za 5, 10 czy 20 lat. Jest to szczególnie niekorzystne rozwiązanie dla banków hipotecznych, które w odróżnieniu od banków uniwersalnych, nie mają tak wielu sposobów na odrobienie sobie wynikających z wakacji strat poprzez np. obniżenie oprocentowania depozytów lub inkasowanie opłat za usługi bankowe.

Wakacje kredytowe - warunki skorzystania

Z darmowych wakacji kredytowych nie będzie mógł jednak skorzystać każdy. Najnowsza propozycja zakłada, że ulga w postaci darmowych wakacji kredytowych jest dla osób, które zaciągnęły złotowy kredyt mieszkaniowy na maksymalnie 1,2 mln złotych. Nie jest to wysoko postawiona poprzeczka, bo nawet w ostatnim czasie przeciętny kredyt mieszkaniowy opiewa na około 400 tysięcy złotych.

Na tym jednak nie koniec ograniczeń. Jeśli ustawa zostanie przyjęta w proponowanej przez rząd formie, to z darmowych wakacji kredytowych skorzystają osoby, które na ratę kredytu wydają ponad 30% dochodu. Brana ma być tu pod uwagę średnia z ostatnich 3 miesięcy.

Jest to dodatkowe wymaganie, którego w latach 2022-23 nie było, ale znowu poprzeczka jest zwieszona dość nisko. Jej zadaniem jest to, aby od spłaty rat nie mogły migać się osoby, które na obsługę kredytu wydają relatywnie niewielką część swoich dochodów. Z drugiej strony warto w tym miejscu przypomnieć, że sytuację, w której na spłatę kredytu wydaje się nie więcej niż 30% dochodu uznaje się za bezpieczną. Może więc nie bez przyczyny propozycja rządowa startuje właśnie z tego pułapu.

Planowana nowelizacja ma też zapis, który ucieszy rodziny wielodzietne. Te mają mieć możliwość skorzystania z darmowych wakacji kredytowych niezależnie od tego jaką część dochodu wydają na ratę kredytu mieszkaniowego.

REKLAMA

Pół miliona kredytów tańszych o 1/3

Jeśli nowe prawo wejdzie w życie w niezmienionej formie, to z darmowych wakacji kredytowych skorzystać mogą posiadacze około 500 tysięcy kredytów mieszkaniowych. Z wyliczeń HREIT wynika bowiem, że osoby wydające na ratę ponad 30% dochodu mogą obecnie stanowić około 40% posiadaczy złotowych kredytów mieszkaniowych. Zakładamy jednak, że tak jak z dotychczasowych wakacji kredytowych, tak samo też z tych w nowej odsłonie nie będą korzystali wszyscy uprawnieni, a tylko trochę ponad połowa z nich.

Korzystne zmiany w Funduszu Wsparcia Kredytobiorców

Przedłużenie wakacji kredytowych na 2024 rok to nie wszystko co chciałby zmienić rząd. W opisywanym projekcie ustawy znalazły się bowiem też zapisy nowelizujące Fundusz Wsparcia Kredytobiorców. Jest to taki „kredytowy Robin Hood”, bo na wsparcie składają się same banki. Fundusz pomaga osobom, które nie radzą sobie ze spłatą „hipoteki” i dotyczy to nie tylko posiadaczy złotowych kredytów mieszkaniowych (jak w przypadku wakacji kredytowych), ale też tych, którzy zadłużyli się w walutach.

Fundusz Wsparcia Kredytobiorców to rozwiązanie dla osób, które utraciły pracę lub wydają zbyt dużą część dochodów na ratę. Wsparcie polega na udzieleniu bardzo preferencyjnej i częściowo umarzanej pożyczki, która ma pokryć w całości lub co najmniej części wymagane przez bank raty.

Jest to więc rozwiązanie dla osób, które mają większe problemy ze spłatą niż osoby korzystające z rządowych wakacji kredytowych. Potwierdzają to liczby. Tak bowiem jak z dotychczasowych wakacji kredytowych korzystali posiadacze ponad miliona kredytów mieszkaniowych, tak z Funduszem Wsparcia Kredytobiorców w ostatnich miesiącach podpisywanych było przeciętnie po kilkaset umów miesięcznie.

Teraz ma być ich więcej, bo droga do pieniędzy ma być poszerzona, wsparcie ma być większe i w jeszcze większym stopniu umarzane – o ile oczywiście propozycja zapisana w rządowym projekcie ustawy wejdzie w życie. Pomysł jest taki, aby w nowej wersji fundusz pomagał osobom, które spełniają co najmniej jeden warunków:

1) Przynajmniej jeden z kredytobiorców (np. mąż lub żona) stracił pracę,

2) Rata przekracza 40% dochodu gospodarstwa,

3) Dochód po potrąceniu raty nie przekracza:

- 1940 złotych w przypadku singli,

- 1500 złotych na osobę w przypadku wieloosobowych gospodarstw domowych.

Do tego wsparcie wynosić ma do 3 tys. zł miesięcznie i ma być wypłacane przez 40 miesięcy. Potem przez 2 lata kredytobiorca ma mieć czas, aby przygotować się do spłaty pożyczki, a dopiero potem przez 200 miesięcy ma zwracać kwotę wynoszącą 1/5 wcześniej wypłacanych transz. Wszystko ma być nieoprocentowane, a gdyby tego było mało, to regularnie spłacając pożyczkę po 134 miesiącach reszta, czyli 1/3 pożyczonej kwoty może być umorzona.

Pomysł jest więc bardzo daleko idący. Niestety może się okazać, że tak mocne wsparcie dla osób zadłużonych przynajmniej częściowo utrudni dostęp do kredytów dla osób, które o zakupie mieszkania lub budowie domu dopiero myślą. Banki muszą bowiem nowe regulacje uwzględniać w ramach procedur badania zdolności kredytowej. Wszystko po to, aby nie okazało się, że po wyjściu z oddziału z kredytem w ręku, klient niedługo potem odwróci się na pięcie, aby pognać po częściowo umarzaną pożyczkę na spłatę raty. Jest to też ważne w kontekście innego rządowego pomysłu, a więc „Kredytu Mieszkaniowego na Start”, którego zadaniem było m.in. wsparcie rodzin wielodzietnych w zakupie pierwszego mieszkania lub zamianie lokalu na większy.

Bartosz Turek, główny analityk HRE Investment Trust

REKLAMA

REKLAMA