Kończą się pieniądze na Bezpieczny Kredyt 2%. Kto chce mieć tani kredyt mieszkaniowy powinien się pospieszyć

REKLAMA

REKLAMA

Popularność Bezpiecznego Kredytu 2% czterokrotnie zdążyła już przekroczyć plan na 2023 rok, a to jeszcze nie wszystko. Problem w tym, że tylko do końca bieżącego roku nie obowiązują limity na przyjmowanie wniosków o preferencyjny kredyt. W 2024 roku banki będą już żądały obiecanych pieniędzy z budżetu, a te rozchodzą się jak świeże bułeczki.

- Wyczerpują się pieniądze na Bezpieczny Kredyt 2%

- Pieniądze są, ale czy będą?

- Udzielanych kredytów z dopłatą jest coraz więcej

- Dopłaty już mogą kosztować 700 milionów

- BGK wstrzyma przyjmowanie wniosków, gdy osiągnie limit

- Gdyby system działał, to środków już by zabrakło?

- Pieniądze znikają, a nie wiadomo czy coś zastąpi „Bezpieczny Kredyt 2%”

Wyczerpują się pieniądze na Bezpieczny Kredyt 2%

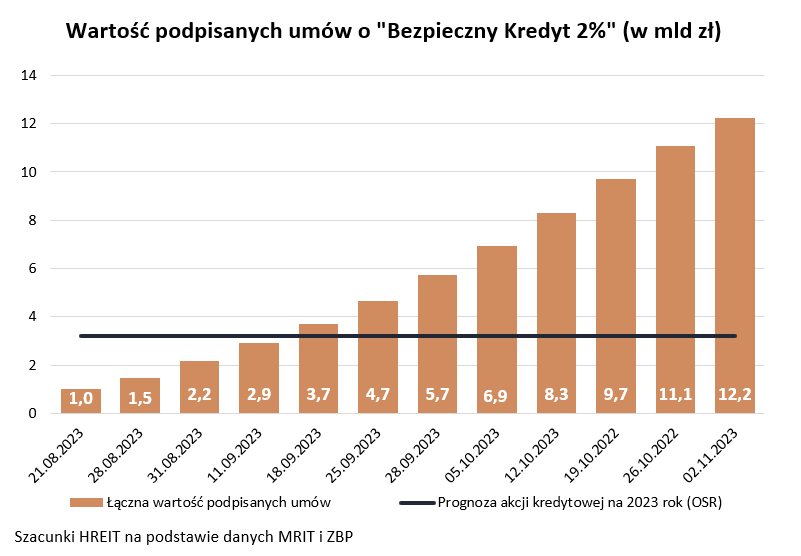

Umów o Bezpieczny Kredyt 2% podpisano już ponad 30 tysięcy (stan na 2 listopada). W ostatnich tygodniach liczba ta szybko rośnie. Standardem jest podpisywanie nawet 600-700 umów w przeliczeniu na dzień roboczy. Mówimy więc w sumie o ogromnych kwotach. Przecież dane z początku listopada sugerowały, że przeciętna wartość preferencyjnego kredytu wynosi 402,5 tys. złotych. Łatwo więc obliczyć, że łączna wartość preferencyjnych kredytów tuż po Wszystkich Świętych opiewała na 12,2 miliardów złotych. W ostatnim czasie kwota ta rośnie o 1,2-1,4 mld złotych tygodniowo.

Resort na etapie tworzenia programu mieszkaniowego spodziewał się, że efektem całego 2023 roku będą kredyty opiewające na 3,2 mld złotych. Już dziś możemy powiedzieć, że plan ten przekroczono około czterokrotnie. Przed nami jeszcze listopad i grudzień, które najpewniej okażą się bardzo dynamiczne, bo zgodnie z obowiązującymi dziś ustawami, może być to ostatni moment na skorzystanie z preferencyjnego kredytu. Co będzie dalej? Nie wiemy. Parlament może równie dobrze uzupełnić budżet programu Bezpieczny Kredyt 2%, jak i zmienić go na Kredyt 0% albo zupełnie zlikwidować wsparcie dla kupujących.

REKLAMA

REKLAMA

Pieniądze są, ale czy będą?

Przy popularności preferencyjnego kredytu, która znacznie przekracza rządowe plany, naturalne jest pytanie - czy na realizację programu starczy pieniędzy? W odpowiedzi na takie wątpliwości minister Waldemar Buda uspakajał 3 listopada 2023 roku na antenie TVP, że po pierwsze z budżetu przewidzianego na 2024 rok wykorzystaliśmy tylko około połowę środków, a ponadto Bezpieczny Kredyt 2% już w marcu 2024 roku może zostać zastąpiony darmowym kredytem obiecywanym w kampanii wyborczej przez KO. Problem w tym, że ten drugi argument mógł paść w wywiadzie z przekąsem, a wspominane przez szefa resortu rozwoju liczby są dyskusyjne i to w kilku punktach.

Udzielanych kredytów z dopłatą jest coraz więcej

Po pierwsze liczba udzielonych kredytów jest już wyraźnie wyższa niż ta, którą wywiadzie z początku listopada przytaczał Waldemar Buda. Minister wspominał bowiem dane z 26 października. W międzyczasie banki nie przestały podpisywać umów. Co prawda w tygodniu, w którym obchodziliśmy Wszystkich Świętych liczba udzielonych hipotek spadła, ale najprawdopodobniej stało się tak tylko dlatego, że część osób wyjechała do rodzin lub odwiedzała nekropolie. Dotyczyło to tak samo pracowników banków, jak i potencjalnych kredytobiorców. Mimo tego już na dzień 2 listopada liczba podpisanych umów o preferencyjny kredyt przekroczyła 30,4 tys. W ostatnich tygodniach liczba ta rośnie o 600-700 sztuk w przeliczeniu na dzień roboczy.

Mało tego, w kolejce na rozpatrzenie czeka lekko licząc około 20-30 tysięcy wniosków i wciąż napływają nowe. W kolejnych tygodniach możemy się więc spodziewać dalszego dynamicznego przyrostu liczby podpisanych umów o preferencyjny kredyt.

Dopłaty już mogą kosztować 700 milionów

Bazując już jednak tylko na danych z 2 listopada szacujemy, że łączna suma, którą budżet będzie musiał przelać bankom w przyszłym roku, może przekraczać już 700 milionów złotych. Co składa się na tę kwotę? Mniejszy fragment to pieniądze należne bankom za naliczanie klientom niższego oprocentowanie w 2023 roku. Do tego w 2024 roku trzeba będzie jeszcze przelać bankom spore pieniądze za utrzymywanie rat na niskim poziomie również w całym przyszłym roku. Szacunki HREIT sugerują, że już tylko bazując na danych z 2 listopada 2023 roku możemy mówić o wykorzystaniu środków na poziomie nawet 700-750 milionów złotych, a nie około 500 milionów jak sugerował Waldemar Buda bazując na trochę starszych danych.

REKLAMA

BGK wstrzyma przyjmowanie wniosków, gdy osiągnie limit

To jednak nie wszystko, bo co prawda w 2024 roku na dopłaty do kredytów ustawa przewiduje wydatki na poziomie 941 milionów złotych, ale wystarczy, że wykorzystanie tej kwoty osiągnie poziom 90%, a BGK już będzie zmuszony z mocy ustawy zablokować przyjmowanie kolejnych wniosków kredytowych. Identycznie ma zrobić, gdy wykorzystane zostanie 75% kwoty zapisanej w ustawie na 2025 rok (1,1 mld zł). Realnie do wykorzystania będzie więc trochę ponad 830 milionów złotych. Jak zderzymy więc kwotę należnych już bankom dopłat i realny limit wydatków na 2024 rok, to dostaniemy wynik sugerujący wykorzystanie środków na dopłaty na poziomie nawet ponad 80%, a nie 50%, o czym wspominał całkiem niedawno Waldemar Buda.

Oczywiście nasze szacunki mogą nie być aż tak dokładne jak dane, które posiada ministerstwo, ale bez wątpienia rozbieżności potęguje fakt, że minister w swojej wypowiedzi z początku listopada przywoływał starsze dane i zapisany w budżecie limit wydatków, a nie kwotę, która zmusi BGK do wstrzymania napływu wniosków.

Gdyby system działał, to środków już by zabrakło?

A gdyby i tego było mało, to powinniśmy patrzeć nie tylko na podpisane umowy, ale też liczbę składanych wniosków. A tych 2 listopada było wg ZBP prawie 64 tys., a wg ministerstwa aż 78 tysięcy. Problem w tym, że w ustawie, która wprowadziła Bezpieczny Kredyt 2% jest zapis, że banki od stycznia 2024 roku będą musiały raportować w systemie ewidencji dopłat nie tylko dane o podpisanych umowach, ale informacje o składanych wnioskach o preferencyjny kredyt. Jeśli to wszystko naprawdę miałoby tak działać, to nawet już dziś BGK mógłby być zmuszony wstrzymać przyjmowanie kolejnych wniosków, bo uwzględniając kwoty, na które opiewają właśnie wnioski kredytowe, moglibyśmy przekroczyć zapisane w ustawie limity wydatków na dopłaty do kredytów.

Pieniądze znikają, a nie wiadomo czy coś zastąpi „Bezpieczny Kredyt 2%”

We wspomnianym wywiadzie minister Waldemar Buda zadeklarował też poparcie dla zamiany Bezpiecznego Kredyt 2% na Kredyt 0% od marca 2024 roku. Nie wykluczone, że była to tylko uszczypliwość wobec KO, która deklarowała wprowadzenie takiego właśnie programu mieszkaniowego w kampanii wyborczej. Problem w tym, że na to rozwiązanie nieprzychylnym okiem patrzy co najmniej część potencjalnych koalicjantów tej partii. Nawet więc zakładając, że była to realna obietnica wyborcza, to nie wiadomo czy w nowym parlamencie znajdzie się większość, aby ją poprzeć.

Co w tym całym bałaganie mają zrobić Polacy? Wybór wydaje się prosty. Z jednej strony mamy dostępny dziś i działający Bezpieczny Kredyt 2%. Z drugiej strony pojawia się kampanijna obietnica darmowego kredytu, który nawet deweloperzy nazywają „zbyt hojnym”.

Mało tego, z dotychczasowych doniesień medialnych można wysnuć obawy, że zamiana Bezpiecznego Kredytu 2% na Kredyt 0% okaże się de facto likwidacją programu mieszkaniowego poprzez pozorną jego liberalizację. Oczywiście bazujemy tu jedynie na zdawkowym programie wyborczym i kilku publicznych wypowiedziach, ale pojawiała się w nich informacja, że darmowy kredyt ma być dostępny tylko na rynku pierwotnym. To ograniczyłoby potencjalną dostępność programu do miejsc, w których deweloperzy budują mieszkania o odpowiednich cenach kwalifikujących do dopłat. To ważne, bo mieszkania z „drugiej ręki” są przeważnie tańsze niż te od deweloperów, a do tego firmy nie wszędzie budują nowe mieszkania. Brak rynku wtórnego oznaczać może, że z programu nie skorzystamy w tych miejscach, gdzie deweloperzy nie działają oraz w miastach najdroższych, gdzie deweloperzy działają, ale oferują mieszkania w cenach, które przestają łapać się na limity zapisane w programie.

A gdyby i tego było mało, to pojawiły się przecież w przestrzeni publicznej zapowiedzi, że darmowy kredyt będzie dostępny w przypadku mieszkań o wysokiej charakterystyce energetycznej, a najlepiej w ogóle dla nieruchomości pasywnych. Problem w tym, że takich mieszkań powstaje wciąż bardzo mało. Nie jest też tajemnicą, że koszt budowy mieszkań pasywnych jest wyższy niż w przypadku standardowego budownictwa. Skoro budowa jest droższa, to i cena metra powinna być wyższa, a to automatycznie powoduje, że jeszcze trudniej będzie znaleźć lokal kwalifikujący się do darmowego kredytu. To w praktyce oznaczać może, że nawet jeśli darmowy kredyt zostanie wprowadzony, to nie wiadomo czy będzie co za niego kupić.

Potencjalny kupujący ma więc dziś na przeciwstawnych szalach dwa rozwiązania. Jednym jest Bezpieczny Kredyt 2%, dzięki któremu można zaciągnąć kredyt ze znacznie niższą ratą niż w standardowym długu, wymagany przez bank wkład własny zastąpić gwarancją wydawaną przez BGK, a do tego wystarczy legitymować się wyraźnie niższym dochodem niż idąc po tradycyjną hipotekę. Niekwestionowanym minusem jest to, że pieniędzy na ten program może niedługo zabraknąć, a przy podejmowaniu tak ważnych decyzji jak zakup mieszkania pośpiech jest złym doradcą.

Na drugiej szali znajdujemy natomiast obietnicę wprowadzenia w życie darmowego kredytu, której to idei sprzeciwia się część potencjalnych koalicjantów mających stworzyć nowy rząd. Nie ma więc pewności czy program ten faktycznie zostanie uchwalony. Nie wiemy też kiedy to nastąpi, ani w jaki sposób program ten ma faktycznie wspierać kupujących i jaka będzie dostępność mieszkań, które z jego pomocą będzie można kupić.

Bartosz Turek, główny analityk HRE Investment Trust

REKLAMA

REKLAMA