Czy włączenie mieszkań z rynku wtórnego do MdM odbierze klientów deweloperom?

REKLAMA

REKLAMA

Na początku przypomnijmy sobie, jak wyglądał rozkład liczby udzielonych kredytów ze względu na rodzaj rynku w poprzedniku obecnego programu, czyli w „Rodzinie na Swoim”.

REKLAMA

REKLAMA

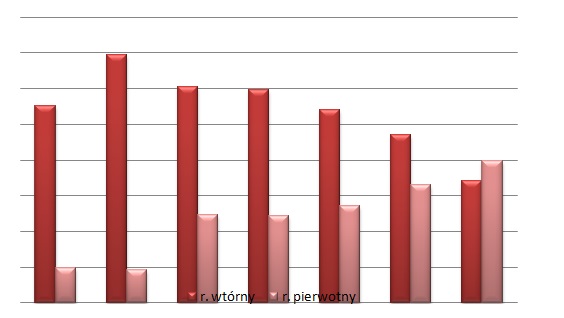

Procentowy udział udzielonych kredytów w ramach „Rodziny na Swoim” w latach 2007-2013

Uwaga: Dopełnienie do 100% udzielonych kredytów przeznaczone było na budowę domu jednorodzinnego

REKLAMA

Źródło: Grupa Emmerson S.A., Dział Badań i Analiz na podstawie danych BGK

Zobacz serwis: Inwestycje

Jak możemy zauważyć na powyższym wykresie, kupujący korzystający ze wsparcia państwa w nabyciu pierwszego mieszkania zdecydowanie częściej decydowali się na lokale z drugiej ręki. To niezbyt dobry znak dla deweloperów. Warto jednak zwrócić uwagę, iż na przestrzeni trwania programu „Rodzina na Swoim” przedsiębiorcy wyciągali wnioski i lepiej przystosowywali swoją ofertę zwiększając swój udział w tak określonym rynku. Oczywiście nie bez wpływu były w \ także zmiany dokonywane w trakcie obowiązywania programu, w szczególności korekta wskaźnika służącego do obliczania limitu cenowego, która znacząco poprawiła dostępność kwalifikujących się do niego mieszkań.

Dzisiaj sytuacja jest zgoła odmienna. W chwili obecnej deweloperzy dysponują już ofertą sprofilowaną pod wymogi programu. Właściciele mieszkań wystawionych na sprzedaż będą potrzebować z kolei trochę czasu by dostrzec nową możliwość przyciągnięcia klienta. Ponadto deweloperzy wciąż będą mieli w danej lokalizacji możliwość ustalenia wyższej ceny. Limit cenowy dla ryku pierwotnego pozostał na dotychczasowym poziomie sięgającym 1,1 wskaźnika kosztu odtworzenia 1 mkw. powierzchni użytkowej budynków mieszkalnych. Sprzedający mieszkania używane będą musieli zadowolić się niższą ceną - limit na poziomie 0,9 średniego kosztu odtworzenia. Takie rozwiązanie wciąż będzie stawiać zatem na preferowanej pozycji deweloperów.

Zobacz serwis: Dom i prawo

Z pewnością wprowadzenie do MdM rynku wtórnego otworzy szansę skorzystania ze wsparcia państwa osobom mieszkającym w mniejszych ośrodkach, w których działalność deweloperska nie jest rozwinięta. W tym kontekście nie będzie to jednak odebraniem dotychczasowych klientów deweloperom, ale objęcie nim wyłączonej z niego do tej pory grupy odbiorców.

Należy zwrócić uwagę, iż na najnowszych zmianach w pewnym stopniu mogą skorzystać też deweloperzy, którzy w swoich inwestycjach dysponują większymi metrażami. W przypadku rodzin z co najmniej trójką dzieci zniesiony został wymóg nieposiadania wcześniej własnego mieszkania. W połączeniu ze zwiększeniem kwoty dopłaty (z 15% do 30%) i powiększeniem metrażu, od którego jest ona liczona (z 50 do 65 mkw.) może to skłonić takie rodziny do poważnego zastanowienia się nad zmianą dotychczasowego mieszkania.

Niektórym sprzedającym mieszkania z drugiej ręki nowe możliwości pozwolą skuteczniej sfinalizować sprzedaż, a jeśli osoby takie zamierzały podnieść standard swojego lokum, to i tak środki ostatecznie mają szansę trafić do dewelopera.

Reasumując – włączenie rynku wtórnego do MdM nie będzie dla deweloperów oznaczać katastrofy. Muszą oni jednak liczyć się z tym, iż część potencjalnych beneficjentów zdecyduje się na zakup mieszkania używanego. Można jednak spodziewać się, iż część pieniędzy wprowadzonych tą drogą na rynek mieszkaniowy powróci nieco innym kanałem do deweloperów. Tak czy inaczej nie będą oni mogli już planować swoich inwestycji jedynie pod kątem formalnych wymogów programu, ale cały czas będą musieli teraz obserwować działania i postawę sprzedających mieszkania na rynku wtórnym w konkurencyjnych dla ich projektów lokalizacjach.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA