Problemy ze spłatą kredytów mieszkaniowych

REKLAMA

REKLAMA

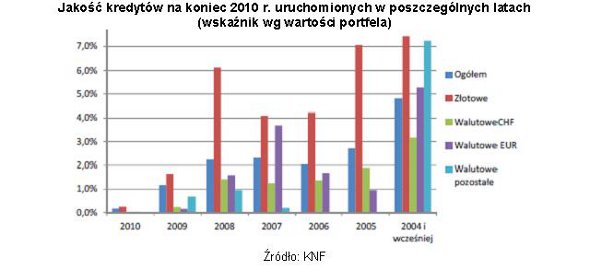

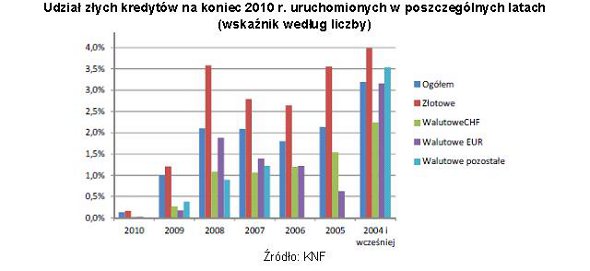

Cechą kredytów mieszkaniowych jest materializacja ryzyka po dłuższym okresie, na co od lat zwracają uwagę eksperci. Opracowania KNF na temat kredytów mieszkaniowych tylko to potwierdzają. Jak podaje nadzór w swoim ostatnim raporcie podsumowującym rynek na koniec 2010 r., najwięcej umów kredytowych zaklasyfikowanych do kategorii zagrożonych pochodzi właśnie z 2004 r. i lat wcześniejszych. Jest to 7,2 tys. sztuk na 26,8 tys. wszystkich kredytów z utratą wartości.

REKLAMA

REKLAMA

Wartościowo to niemal co dwudziesta pożyczona wówczas złotówka (4,8 proc.). Z czego dla kredytów złotowych – 7,4 proc., a dla walutowych –3,5 proc. Na drugiej, niechlubnej pozycji znalazł się rok 2005 r. – z podpisanych wówczas umów 2,7 proc. wartości kredytów trafiło już do uznanych za zagrożone. I tu również dominują kredyty złotowe, przekraczając 7 proc.

Zobacz także: Kredyt hipoteczny z niższą marżą – jesienna promocja banków

Kłopoty w większości przypadków dotknęły osób, które pożyczyły kwoty znacznie przekraczające ówczesną średnią. Bowiem odsetek liczby kredytów zagrożonych wśród tych zaciągniętych w 2004 r. i latach wcześniejszych jest znacznie niższy od odsetka zagrożonych kwot. Problemy ze spłatą ma ponad 3 proc. umów kredytowych z tamtego okresu. Po rozbiciu na waluty gorzej od średniej wypadają złotowe umowy kredytowe – 4 proc.

REKLAMA

Kredyty z 2004 r. i lat wcześniejszych dominują również wśród kredytów spisanych w ciężar rezerw i sprzedanych poza banki. Na 797 takich kredytów o wartości 1,5 mld zł banki pozbyły się 673. Aż 509 z nich pochodziło z roku 2004 i wcześniejszych okresów.

W oczach nadzoru najwięcej obaw budzą jednak kredyty z lat 2006–2008 r. Według KNF były one udzielane w szczycie pogoni za zakupem nieruchomości i jednocześnie na wyjątkowo liberalnych zasadach. Zbyt wysokie było LtV, czyli relacja kredytu do wartości nieruchomości, zbyt długi okres kredytowania, za duży udział kredytów we franku szwajcarskim, zaniżane były natomiast koszty utrzymania klientów, a weryfikacja zdolności kredytowej była niepełna. Tymczasem z ogólnej liczby ponad 1,5 mln kredytów mieszkaniowych gospodarstw domowych na koniec 2010 r. najwięcej, bo 17,7 proc., zostało uruchomionych w 2008 r. i 16,9 proc. w 2007 r.

Poluzowanie wymagań stawianych klientom szczególnie w 2008 r. już widać w negatywnych statystykach. Na koniec zeszłego roku ponad 6 proc. wartości kredytów złotowych zawartych w 2008 r. znajdowało się w kategorii kredytów zagrożonych. Podczas gdy starsze kredyty z lat 2007 i 2006 r. prezentowały się dużo lepiej (odsetek kredytów z utratą wartości wynosi około 4 proc., patrz wykres). Jednak bardzo dobrze przedstawia się spłacalność niezwykle popularnych wówczas kredytów we franku szwajcarskim. Dla podpisanych w 2008 r. umów odsetek złych kredytów w CHF wynosi jedynie ok. 1,5 proc. wartości.

KNF w swoich opracowaniach studzi optymizm związany z oceną jakości kredytów walutowych. Jak wynika z analiz nadzoru, dane o odsetku złych kredytów walutowych i złotowych prezentowane, co miesiąc przez instytucje finansowe, nie są do końca miarodajne i nie pokazują rzeczywistego obrazu sytuacji. Banki bowiem przewalutowują część zepsutych kredytów we franku czy euro na kredyty złotowe.

Zobacz także: Zdolność kredytowa Polaków spada

– Na koniec 2010 r. w portfelach ankietowanych banków znajdowało się 6,5 tys. kredytów przewalutowanych z walutowych na złotowe (o łącznej wartości 1,1 mld zł) oraz 10,4 tys. kredytów przewalutowanych ze złotowych na walutowe (o łącznej wartości 2,8 mld zł). Ponad połowa (56,3 proc.) kredytów przewalutowanych z walutowych na złotowe na dzień przewalutowania była zaklasyfikowana do kategorii zagrożonych/z rozpoznaną utratą wartości, a ich wolumen stanowił aż 71 proc. wartości przewalutowanych kredytów – można przeczytać w raporcie „Informacja o sytuacji banków w I kw. 2011 r.”.

– Uwzględniając te dane, można zatem stwierdzić, że na koniec 2010 r. łączna wartość kredytów zagrożonych udzielonych pierwotnie w złotych wynosiła 2,0 mld zł, a nie 2,8 mld zł, jak to wynika z danych sprawozdawczych, a faktyczny udział kredytów zagrożonych w portfelu kredytów złotowych wynosił 2 proc., a nie 2,8 proc. – wyjaśniają przedstawiciele nadzoru. – Z kolei w przypadku kredytów walutowych łączna wartość kredytów zagrożonych wynosiła 2,9 mld zł, a nie 2,1 mld zł, a udział kredytów zagrożonych w portfelu kredytów walutowych wynosił 1,8 proc., a nie 1,3 proc. Można zatem stwierdzić, że jakość portfela kredytów złotowych i walutowych jest zbliżona – dodają.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA