Stopy procentowe w marcu bez zmian, ale rata kredytu hipotecznego może spaść o 136 zł

REKLAMA

REKLAMA

Rada Polityki Pieniężnej nie zmieniła poziomu stóp procentowych, ale marcowa rata części kredytobiorców i tak będzie niższa niż w lutym. Którzy kredytobiorcy mogą liczyć na obniżenie raty spłacanego kredytu hipotecznego?

- Stopy procentowe w marcu bez zmian, ale rata kredytu hipotecznego może spaść o 136 zł

- Wakacje kredytowe mogą obniżyć wydatki na raty kredytów hipotecznych

- Wakacje kredytowe - zasady skorzystania

Stopy procentowe w marcu bez zmian, ale rata kredytu hipotecznego może spaść o 136 zł

Szanse na obniżkę stóp procentowych w najniższym czasie wydają się niewielkie. Mimo to raty części kredytów hipotecznych będą spadały. Przyczyną tego jest aktualizacja oprocentowania, która zwykle odbywa się raz na 3 miesiące lub raz na 6 miesięcy. Jeśli ktoś pechowo miał ostatnią aktualizację w listopadzie 2022 r. to w kolejnych 3 lub 6 miesiącach płacił lub nadal płaci wysokie raty. W listopadzie WIBOR był bowiem bardzo wysoki, ponieważ banki spodziewały się, że stopy procentowe będą dalej rosły. Tak się jednak nie stało i WIBOR spadł w okolice stopy referencyjnej NBP.

REKLAMA

REKLAMA

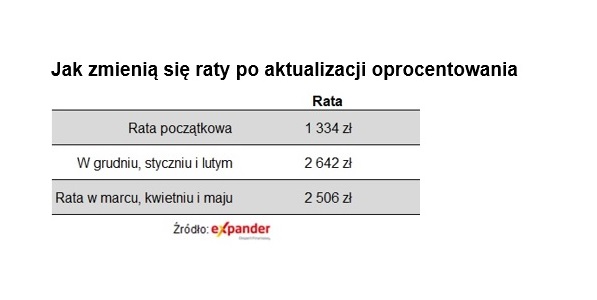

Najwyższym poziom WIBOR 3M osiągnął 7 listopada 2022 r., kiedy wynosił 7,61%. Po 3 miesiącach (7 lutego) było to już 6,92%. W rezultacie rata kredytu na 300 000 zł na 25 lat spadnie z 2 642 zł (w grudniu, styczniu i lutym) do 2 506 zł (w marcu, kwietniu i maju). Wyliczenia dotyczą kredytu stosunkowo nowego, udzielonego w maju 2021 r.

REKLAMA

Zmiana wysokości rat po aktualizacji oprocentowania

Expander

Wakacje kredytowe mogą obniżyć wydatki na raty kredytów hipotecznych

Oczywiście rata takiego kredytu wciąż będzie dużo wyższa niż wynosiła zaraz po jego udzieleniu. Wtedy było to 1 334 zł. Z drugiej strony warto pamiętać, że dzięki wakacjom kredytowym można w tym roku zawiesić spłatę 4 rat (po jednej w każdym kwartale). Kredytobiorca, który skorzysta z wakacji zapłaci w tym roku raty w łącznej wysokości ok. 20 186 zł. Gdyby stopy procentowe nie wzrosły, to suma rat wynosiłaby 16 006 zł. Koszt obsługi kredytu wzrośnie więc o 4 180 zł.

Z kolei osoba, która nie skorzysta z wakacji zapłaci w tym roku raty w wysokości ok. 30 348 zł. Warto jednak dodać, że okres spłaty w takim przypadku nie zostanie wydłużony o dodatkowe miesiące.

Wakacje kredytowe - zasady skorzystania

Na koniec przypomnijmy, że skorzystanie z wakacji nie oznacza przeniesienia całych rat. Odsetki zawarte w zawieszanych ratach są „umarzane”, czyli znikają. Na koniec okresu spłaty przenoszony jest tylko kapitał, który jest bardzo niewielki. Dla przykładu z raty 2 506 zł, umarzane jest 2 204 zł, a przenoszone jest tylko 302 zł.

Od tych 302 zł zostaną oczywiście doliczone nowe odsetki za dodatkowe miesiące okresu spłaty. Te odsetki zostaną jednak obliczone według obowiązującego w przyszłości oprocentowania. Nowych odsetek można jednak uniknąć nadpłacając kredyt o te 302 zł, a dokładniej o kwoty kapitału z każdej zawieszanej raty.

REKLAMA

REKLAMA