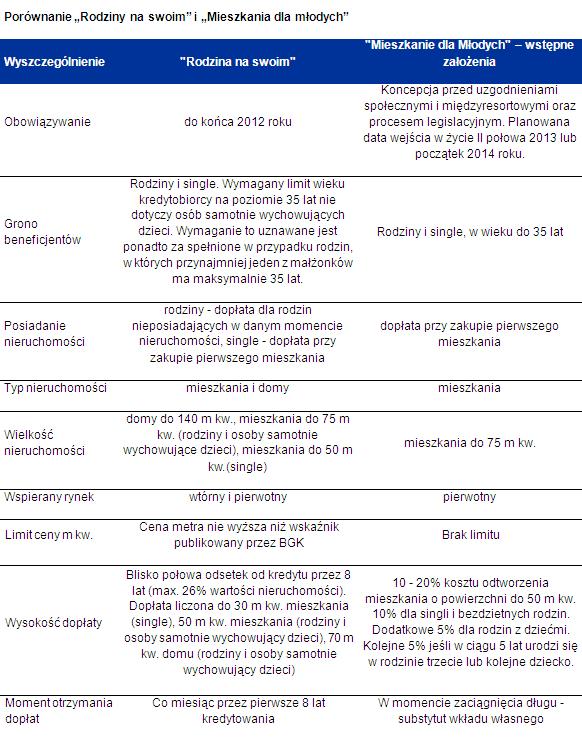

„Mieszkanie dla Młodych” dopłaci mniej niż „Rodzina na Swoim”

REKLAMA

REKLAMA

Żeby sprawdzić, który program jest bardziej korzystny dla nabywców mieszkań, porównaliśmy maksymalną kwotę dopłat, na jaką mogą liczyć osoby kupujące 50-metrowe mieszkanie w Warszawie. W programie „Mieszkanie dla Młodych” wysokość dopłaty zależeć będzie od kosztu odtworzenia lokalu (w uproszczeniu jest to średni koszt budowy w danej lokalizacji). Gdyby przyjąć, że koszt ten odpowiada limitowi obowiązującemu obecnie w Warszawie dla programu „Rodzina na Swoim”, małżeństwo które ma dzieci, mogłoby liczyć na dopłatę w wysokości 10%, a zatem otrzymałoby 28 948 tys. zł. Gdyby miało jedno dziecko, dopłata wzrosłaby do 43 421 zł, a przy trójce dzieci – do 57 895 zł. W przypadku „Rodziny na Swoim” maksymalna dopłata wynosi natomiast 75 480 zł, co stanowi aż 26% maksymalnej ceny zakupu na rynku pierwotnym. Suma, jaką państwo będzie wspierać osoby kupujące mieszkania w nowym programie będzie więc znacznie mniejsza niż w wygasającej niedługo „Rodzinie na Swoim”.

REKLAMA

REKLAMA

Zobacz także: „Mieszkanie dla Młodych” program

„Rodzina na Swoim” korzystniejsza przez 8 lat

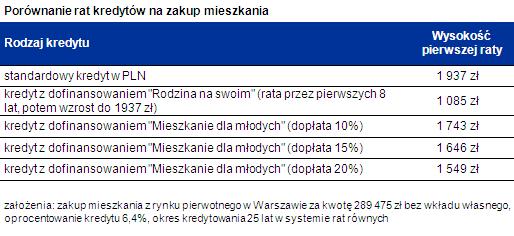

Inna konstrukcja dopłaty, czyli jej jednorazowa wypłata (substytut wkładu własnego przy zakupie mieszkania), spowoduje też, że pomoc państwa będzie mniej odczuwalna w codziennym budżecie. Rata kredytu przy zakupie w „Rodzinie na Swoim” 50-metrowego mieszkania w Warszawie na rynku pierwotnym (maksymalna cena to 289 475 zł) przy oprocentowaniu 6,4% wynosi przez pierwszych osiem lat 1085 zł (kredyt bez wkładu własnego). Z kolei w programie „Mieszkanie dla Młodych” rata przy tym samym oprocentowaniu wyniosłaby od 1549 zł (przy 20-proc. dopłacie –o tyle obniżono by kwotę kredytu względem ceny zakupu) do 1085 zł przy 10-proc. dopłacie. Ale uwaga! Po zakończeniu dopłat w „Rodzinie na Swoim”, czyli po ośmiu latach kredytowania, rata w tym programie byłaby wyższa niż w „Mieszkaniu dla Młodych” (1937 zł dla przyjętych założeń).

Zobacz także: Ostatnie miesiące „Rodziny na Swoim” a rynek mieszkaniowy

REKLAMA

Co z limitami cenowymi?

Plusem dla potencjalnych beneficjentów jest też propozycja zniesienia limitu ceny, po jakiej nabywane mogą być nieruchomości. Niewątpliwie zwiększy to jego dostępność, szczególnie w miastach, w których dziś znalezienie nieruchomości mieszczącej się w limicie cenowym „Rodziny” jest bardzo trudne (np. w Warszawie czy w Krakowie). Z drugiej jednak strony taka zmiana może ograniczyć gotowość deweloperów do obniżania cen. Zawężenie nowego programu tylko do rynku pierwotnego to z kolei dobry kierunek z punktu widzenia gospodarki (program będzie wspierać budownictwo mieszkaniowe), choć z punktu widzenia samych nabywców będzie to oznaczać okrojenie dostępnej puli lokali z najtańszych mieszkań (przede wszystkim w tzw. wielkiej płycie). Pamiętajmy jednak, że „Mieszkanie dla Młodych” jest dopiero na etapie koncepcji. Przed nami jeszcze konsultacje społeczne i międzyresortowe, a potem cały proces legislacyjny. Nie ma więc pewności czy, kiedy i w jakim ostatecznie kształcie wejdzie w życie zapowiadany program dopłat. Co najmniej przez pół roku nabywcy mieszkań nie będą mieli dostępu do żadnego państwowego wsparcia.

Zobacz także: Czy można jeszcze kupić mieszkanie w RnS?

Zobacz także: „Mieszkanie dla Młodych” – wady i zalety

REKLAMA

REKLAMA